※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

FOMCは2023~24年のFFレート見通しを上方修正

12月13~14日に開催されたFOMC(米連邦公開市場委員会)で50bp(=0.5%)の利上げが決定された点は金融市場の予想通りでしたが、2023~2024年の政策金利見通しが大きく引き上げられた点はタカ派的であり、パウエル議長の記者会見もこれまで同様にタカ派的な内容となりました。

金融市場の行方は今後もインフレ次第

FRB(米連邦準備理事会)のタカ派化にもかかわらず、金融市場における反応は限定的でした。この市場の反応は、金融市場がFOMCのタカ派化を額面通りに受け取っていないことを示唆しています。もっとも、FRBのインフレ抑制に向けての強い姿勢を踏まえると、今後のインフレ指標によっては、金融市場が動揺する可能性があります。

短期的にはインフレが再び上振れ、FRBがタカ派化するリスクが残る

特に、足元のサービス分野のインフレ率が中間需要段階で加速してきたことを踏まえると、2022年12月以降、年初のタイミングでインフレ率が再び上振れるリスクには注意が必要です。

FOMCは2023~24年のFFレート見通しを上方修正

12月13~14日に開催されたFOMC(米連邦公開市場委員会)では、市場予想通り、50bp(=0.5%)の政策金利の引き上が決定され、FFレートの誘導目標は、4.25~4.50%のレンジへと引き上げられました。前回のFOMCまで4回連続で75bpの利上げが実施されたあと、利上げ幅が50bpに縮小されたのは、①これまでの累積的な利上げによってFFレートが既に景気抑制的な水準に引き上げられており、その景気への悪影響が今後顕在化する可能性が高いこと、➁前月比でみたコアCPI(エネルギーおよび食品を除くCPI)上昇率が10月の0.3%から11月に市場予想を下回る0.2%へと低下したこと―を踏まえれば当然の対応であったと言えます。

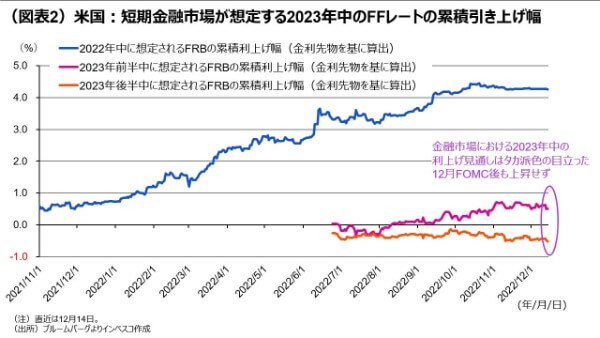

今回のFOMCは市場想定よりもタカ派的な内容でした。金融市場の関心は、FFレートについての今回の引き上げ幅というよりは、その到達点(ピーク)の水準と、今後どれだけ長い間高FFレートが高水準で維持されるかという点にありました。FOMC参加者の中央値でみた2023年末時点のFFレート見通しは、5.1%(FFレートのレンジでは5.00~5.25%となります)と、9月時点でのFOMC参加者による見通しから50bp引き上げられました(図表1)。これは、今後、2023年末までにネットで75bp(=0.75%)の利上げが実施される見通しであることを意味しています。FOMC参加者の2024年末についてのFFレート見通しも、今回は4.1%と、9月時点の3.9%から上方修正されました。FOMCは、今後かなり長い間、景気抑制的なFFレートを維持する見通しであることを示したと言えます。

一方、金融先物市場では、FOMC直前の段階において、2023年5月までにほぼ50bpの利上げが実施されてピークに達した後、年末までにはほぼ50bpの利下げが実施されると想定されていましたが、その想定はFOMC後もほとんど変化しませんでした(図表2)。前回9月のFOMCの際には、金融先物市場の利上げ想定は会合直後の段階でFOMC参加者の見通しに沿って上方修正されていました。こうした市場の反応は、金融市場がFOMCのタカ派化を額面通りに受け取っていないことを示唆していると言えます。S&P500種指数の12月14日の終値は、前日比で0.61%の下落にとどまりましたし、米10年国債利回りは3.480%と、FRBのタカ派化にもかかわらず、前日の水準(3.503%)から低下しました。

金融市場の行方は今後もインフレ次第

FRBのタカ派化に対する金融市場の限定的な反応の背景には、①11月のコアCPI上昇率が市場予想を下回る0.2%にとどまり、インフレが落ち着きはじめたという印象が強まっていること、➁一部のFRB高官からは、ハト派的と読み取れる発言が最近出始めていること、➂実際に景気が悪化すればFRBがハト派化する可能性があるとの期待感が出てきていること―があるとみられます。

しかし、FRBのインフレ抑制に向けての強い姿勢を踏まえると、今後のインフレ指標によっては、金融市場が動揺する可能性があります。FOMC参加者が見通す2023年10-12月期におけるコアPCEデフレーター上昇率は9月時点の3.1%から今回は3.5%へと上方修正されました(図表1)。

この3.5%という水準は、前月比でみたコアPCEデフレーター上昇率が2022年11月以降、2023年9月まで連続で0.3%を維持した後、2023年10月~12月にかけて0.2%に減速して初めて達成可能です。今後、前月比上昇率が単月で0.3%を大きく超えたり、何か月か連続で0.3%を上回ったりする場合には、FRBによるさらなるタカ派化が視野に入ることで金融市場が動揺するリスクが高まります。

短期的にはインフレが再び上振れ、FRBがタカ派化するリスクが残る

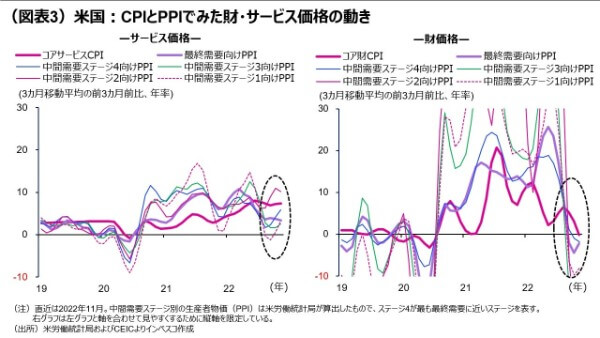

特に、2022年12月以降、年初のタイミングでインフレ率が再び上振れるリスクには注意が必要です。パウエル議長は、今回のFOMC後の記者会見で、インフレのうち、住宅関連の部分は2023年前半には落ち着き始めるとみられるものの、サービス部分は極めてタイトな労働市場を受けて予見しにくいという趣旨の発言をしています。直近のサービス分野のインフレのモメンタムを各種インフレ指数の3カ月移動平均の3カ月前比でみると、CPI(消費者物価指数)やPPI(生産者物価指数)の最終需要項目は比較的高水準ながらも落ち着いていたものの、PPIの中間需要項目は今秋に入ってからむしろ加速してきました(図表3)。財インフレは下振れが続く公算が大きいものの、サービス分野の上振れ幅が大きい場合には、コアPCEデフレーターが上振れてしまう可能性があります。金融市場がFRBのタカ派姿勢について疑念を抱いている中でインフレが上振れる場合には、金融市場がFRBの政策についての想定の修正を迫られることになり、一定の動揺が生じるでしょう。

それでも、私は、2023年1-3月期のうちには前月比でのコアインフレ率が落ち着いてくるとのこれまでの見方を維持します。ある程度時間はかかるものの、財インフレの減速がインフレ全体の落ち着きをもたらすとみているためです。当レポートの12月1日号(「2023年のグローバル金融市場」)でふれたように、2023年1-3月期におけるインフレの落ち着きが、「年央までにFRBが利上げを打ち止める」という金融市場の見方を強めることで、金融市場に転換点が到来し、株価や債券価格がやや上昇する局面が到来すると見込まれます。インフレの行方を判断する上では、各種インフレ指標のほか、平均賃金など労働市場関連指標、ISMなどの景況感指数が引き続き重要であり、今後も注意深くみていきたいと思います。

※本号が2022年の最終号となります。次号は2023年1月5日に発行する予定です。

今年1年間のご愛読を感謝いたします。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-179