目次

要旨

日本経済は民間消費を軸に堅調に推移する見通し

2023年の日本経済は、輸出が減速する中でも、民間消費の堅調さや財政面での刺激効果も加わることで、比較的堅調に推移する見通しです。実質GDP成長率としては、潜在成長率を上回る1%台半ばを見込みます。

10年金利の引き上げは考えにくい

日本銀行は2024年度でも基調的なインフレ率が1.6%にとどまるとみていることから、2023年中は、政策金利である短期金利(-0.1%)、10年金利(-0.25~+0.25%のレンジ)がともに変更されないと予想されます。

日本株—グローバル株式同様に2回の上昇局面を予想

2023年における日本の株価の方向性は、グローバル株価の方向性と同様になると見込まれます。2023年初までは米国のインフレ統計が上振れる可能性が相当あり、FRBのさらなるタカ派化を受けてグローバル株式市場が軟調となるタイミングで日本株にも下押し圧力がかかる可能性が高まります。しかし、その後は、①2023年1-3月期のどこかでFRBの利上げ停止見通し観測が強まる「転換点」が到来するのに合わせた緩やかな上昇局面、➁景気回復を視野に入れた2023年終盤の緩やかな上昇局面—という2つの上昇局面が見込まれます。

春闘での賃上げ加速は日本株にとってアップサイド・リスク

春闘で比較的大幅な賃上げが実現する場合は、設備投資の堅調さが継続するとともに、日本経済が内需による自律的な成長を持続させることができるとの見方が強まり、株価にプラスに作用すると考えられます。

日本経済は民間消費を軸に堅調に推移する見通し

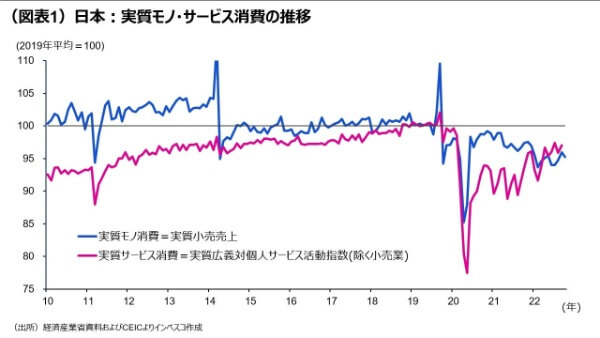

2023年は欧米など主要先進国の景気が大幅に悪化する見通しです(当レポートの先々週号⦅「2023年のグローバル経済」11月24日発行⦆をご参照ください)。これを受けて、日本の輸出に下押し圧力がかかることは避けられません。輸出が減速する中でも、民間消費を軸とする内需が比較的堅調に推移することで、2023年における日本経済は堅調さを維持すると予想されます。民間消費のうち、財消費は食品・エネルギーの価格上昇に伴うインフレの影響や巣ごもり需要の剥落によって既に落ち込んでおり、2022年の財消費は2021年よりも低水準で推移してきました。これに対して、サービス消費は、回復傾向が足元まで継続しています(図表1)。

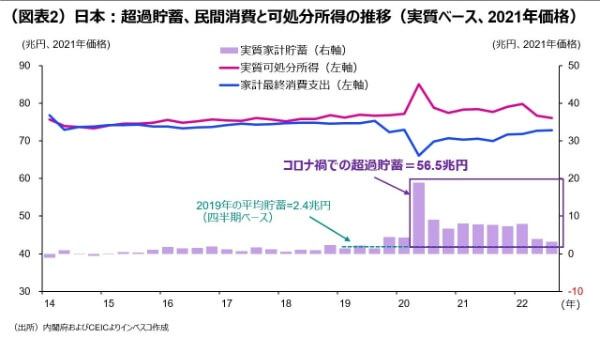

サービス消費の回復は、コロナ禍からの経済再開の動きに合わせた動きというだけではなく、コロナ禍の下での消費低迷によって家計の貯蓄が大きく増加したことによる面も大きいと考えられます。コロナ前と比較すると、家計貯蓄は2022年7-9月期時点においてもなお高水準となっており、2020年4-6月期以降の超過貯蓄は累計で56.5兆円(2021年価格の実質ベース、以下同様)に達しました(図表2)。これは、2021年の民間消費の19.4%に相当します。一方で、2022年7-9月期の民間消費は、可処分所得から想定される額よりも1.1%低い水準にとどまっています。このため、2023年の民間消費は、インフレ率が低下に転じる中、ペントアップ需要と超過貯蓄に支えられて緩やかに増加すると予想されます。

また、12月2日に成立した第2次補正予算による成長率押し上げ効果も期待できます。第2次補正予算は一般会計ベースでの支出増加額が29兆円という、2021年の名目GDP(541.3兆円)の5.4%に相当する大きな規模となりました。これにより、日本のGDP比でみた財政赤字の水準は、2022年に続いて2023年も主要先進国中で最も高い水準になることが確実となりました。GDP比でみた公的債務の水準が主要先進国の中で極めて高い日本が、コロナ禍による最悪期が過ぎているにもかかわらず、このように大規模な財政拡張策を実施することに対しては、財政規律の面から大きな疑問を感じざるをえません。ただ、2023年前半における景気のサポート要因になることは間違いありません。内閣府の試算による日本の潜在成長率は2022年4-6月期時点で0.6%ですが、2023年はこれを大幅に上回る1%台半ばの実質GDP成長率が見込まれます。

10年金利の引き上げは考えにくい

日本銀行の金融政策についての関心が再び盛り上がりをみせています。欧米の中央銀行が金融引き締め措置を強化する中でも日本銀行がイールドカーブコントロールを軸とする金融緩和策を維持している点に違和感を抱く海外投資家が少なくないことや、2023年4月に黒田日銀総裁が任期満了を迎えることがこの背景にあります。私は、2023年中は日銀のイールドカーブコントロールの枠組みに変更が加えられることはなく、政策金利である短期金利(-0.1%)、10年金利(-0.25~+0.25%のレンジ)も変更されないとみています。これは、2%のインフレ目標の達成はまだ遠いとの認識が日銀にあるとみられるためです。

10月末に公表された日銀の展望レポートでは、生鮮食品・エネルギーを除く消費者物価の前年度比上昇率でみた基調的なインフレ率(いわゆる「日銀コアCPI上昇率」)が、2022年度の1.8%から2023年度には1.6%に低下し、2024年度も1.6%のままになるという見通しが示されました(政策委員による見通しの中央値ベース)。見通しの最終年度である2024年度でも2%を達成できない見通しの中、日銀としては、賃上げを促進して内需主導での着実な経済成長に導くための金融緩和策の継続が必要との判断を変えることはできないでしょう。2023年は海外需要についてのダウンサイドリスクが大きいことも、緩和政策の継続によって景気をサポートする姿勢の重要性を高めると思われます。

2022年は金融緩和策の継続が円安をもたらし、インフレの加速を通じて景気の不透明感を高めた面がありましたが、2023年中にはFRB(米連邦準備理事会)など欧米の主要中銀が利上げを停止するとみられることから、為替レートに配慮する必要性も低下します。金融市場では、黒田日銀総裁の後任として、雨宮副総裁や中曽元副総裁の名前が挙がることが多くなっていますが、この2名のどちらが新総裁に就任しても、日銀が2023年中に利上げに転じる可能性は低いとみられます。

日銀の金融政策の変更が2023年中にはないと見込まれる中、日本円の動きについては、米長期金利の低下に合わせて円高ドル安方向に振れる展開を予想します(当レポートの先週号⦅「2023年のグローバル金融市場」12月1日発行⦆をご覧ください)。具体的には、米長期金利についての、①2023年1-3月期におけるインフレ指標の落ち着きによる低下局面、➁2023年の末頃までの、インフレのさらなる落ち着きやFRBによるQT(量的引き締め)政策の停止を受けた低下局面—という2つの局面において円高が進行する展開を予想します。2023年末時点でのドル円レートとしては1ドル=130円台前半を予想します。

日本株—グローバル株式同様に2回の上昇局面を予想

2023年における日本の株価の方向性は、グローバル株価の方向性と同様になると見込まれます。2023年初までは米国のインフレ統計が上振れる可能性が相当あり、FRBのさらなるタカ派化を受けてグローバル株式市場が軟調となるタイミングで日本株にも下押し圧力がかかる可能性が高まります。しかし、その後は、①2023年1-3月期のどこかでFRBの利上げ停止見通し観測が強まる「転換点」が到来するのに合わせた緩やかな上昇局面、➁景気回復を視野に入れた2023年終盤の緩やかな上昇局面—という2つの上昇局面が見込まれます(当レポートの先週号⦅「2023年のグローバル金融市場」12月1日発行⦆をご覧ください)。また、日本経済が2023年も比較的堅調に推移する見通しをふまえると、2024年における景気回復への期待が株価上昇の原動力となる2023年終盤での上昇幅よりも、2023年1-3月期における上昇幅が大きくなると考えられます。一方で、この2回の上昇局面下では米長期金利の低下による円高の動きが同時に生じるとみられることから、日本株の上昇率は欧米株のそれをやや下回る公算が大きいことには注意が必要です。

春闘での賃上げ加速は日本株にとってアップサイド・リスク

2023年の春闘の行方が例年以上に注目されています。2022年の春闘では、連合の賃上げ要求水準が定期昇給分を含め4%程度であったのに対して、春闘で妥結された賃上げ率は同じベースで2.07%でした。連合は、足元でのインフレ率の高まりをふまえて2023年については要求水準を同5%程度に引き上げており、その行方が重要となります。厚生労働省が公表する毎月勤労統計によれば、2022年10月における1人当たり平均賃金の前年同月比上昇率は名目ベースでは1.8%でしたが、インフレを加味した実質ベースでは-2.6%と落ち込んでおり、足元でのインフレにより、賃金が実質ベースで目減りしています。

労働市場のタイト化が進行する中、仮に春闘で2022年を大幅に上回る賃上げが実施されれば、将来の民間消費の拡大を見据えた企業による設備投資の堅調さが持続する可能性があります。2022年7-9月期における企業の設備投資の前年同期比での伸び率は、非製造業で10.7%、製造業では8.2%を記録しており、コロナ禍で設備投資に慎重となっていた日本企業が、人手不足下での生産性の向上や脱炭素化への対応を狙いとして、設備投資意欲を高めている姿が明らかになりました。仮に春闘での大幅な賃上げによって設備投資の堅調さが続けば、日本経済が内需による自律的な成長を持続させることができるとの見方が強まり、株価にプラスに作用すると考えられます。その一方、こうした動きが顕在化する場合、2%のインフレ目標が達成される可能性が高まることで、日銀による2024年以降の引き締め措置実施に向けての期待が強まり、超長期金利には上振れ圧力が生じる可能性があり、注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-177