※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

米国CPI統計の下振れでグローバル市場に明るさが広がった

先週に公表された米国の10月分コアCPI(食品・エネルギーを除く消費者物価指数)上昇率は前月比で0.3%と、市場予想(ブルームバーグ調べ)の0.5%を大きく下回りました。多くの投資家が待ちに待ったインフレ率の低下は、グローバル金融市場に力強い前向きの動きをもたらしました。

グローバル金融市場の転換点はまだ到来していない

もっとも、コアCPIの前月比上昇率が11月以降に再び0.3%を大きく上回る可能性は低くありません。パウエルFRB(米連邦準備理事会)議長は以前から、単月の指標だけで政策の方向性を変えることはないと言及しています。また、資産価格の上昇が今後も続けば、それ自体がインフレ圧力を招来(しょうらい)する可能性があり、既にFRB高官からはけん制発言が出ています。私は、FRBのハト派化期待がグローバル金融市場において本格的に強まる転換点の到来はまだ先であり、短期的にはFRBがさらにタカ派化するリスクをみておく必要があると思います。インフレ率が落ち着くことでFRBがハト派化し、利下げが本格的に視野に入るのは2023年の前半のどこかになる公算が大きいと考えられます。

米国のインフレリスクとして、サービス業における労働市場のタイト化に注意

米国のインフレリスクに引き続き留意する必要があるのは、米国の労働市場が依然として非常にタイトなままであるためです。特に、サービス分野のインフレが今後一時的に高まり、FRBによる金融政策の転換点が再び遠のくリスクがあることには要注意です。

米国CPI統計の下振れでグローバル市場に明るさが広がった

先週に公表された米国の10月分コアCPI(食品・エネルギーを除く消費者物価指数)上昇率は前月比で0.3%と、市場予想(ブルームバーグ調べ)の0.5%を大きく下回りました。多くの投資家が待ちに待ったインフレ率の低下は、グローバル金融市場に力強い前向きの動きをもたらしました。発表後2日間(11月10~11日)におけるS&P500種指数の上昇率は6.5%、NASDAQ総合指数の上昇率は9.4%に達しました。NASDAQ総合指数の上昇率が高かったのは、CPI統計公表後の2日間で米国の10年国債利回りが4.09%から3.81%へと大きく低下したことにもよります。長期金利の上昇で痛手を被ってきたグロース株が、長期金利の低下の恩恵を受けるのは当然のことでした。

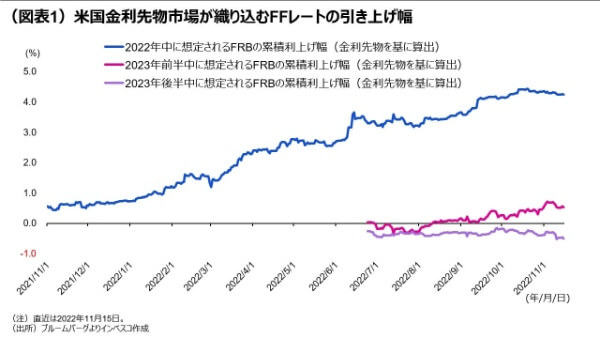

米国金融市場で前向きの動きが目立ったのは、米国のインフレ指標の上振れが、過去数カ月間におけるFRB(米連邦準備理事会)のタカ派的な姿勢の強化をもたらす中、今回のインフレ指標の下振れによってFRBの姿勢がハト派化するとの期待を生んだためです。8月、9月には共に0.6%と上振れていたコアCPIの前月比上昇率が10月に大きく減速したことで、金利先物市場で織り込まれる2023年前半の政策金利引き上げ幅は、CPI統計公表前の70bp(ベーシスポイント、=0.70%)程度から50bp台前半へと低下しました。また、市場が織り込む2023年後半の政策金利の引き下げ幅も拡大しました(図表1)。

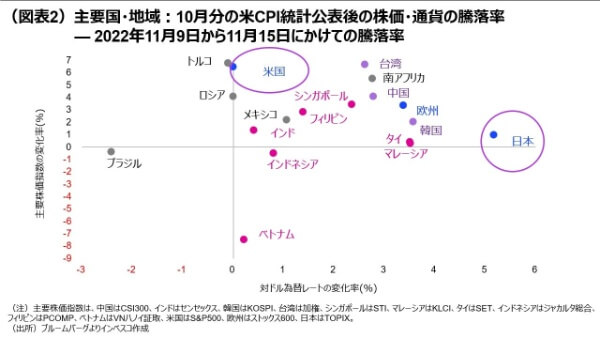

前向きの動きは米国以外にも波及しました。世界の主要国・地域における株価指数は、米CPI統計公表後に上昇しました。また、FRBの政策がハト派化するという期待は、米国の長期金利の低下もあって、米国の他国・地域の金利差の縮小期待をもたらし、過去数カ月間進行してきたドル高の動きが反転しました。通貨高の動きが特に目立ったのが日本円であり、これまでの相場の動きが逆転したことを強く印象付けるものとなりました(図表2)。

グローバル金融市場の転換点はまだ到来していない

株価・債券価格が共に上昇する動きは今週に入ってからは一段落しています。これは、10月分CPI統計による影響が既に織り込まれ、このCPI統計だけではFRBのハト派化がもたらされないという点がグローバル金融市場で改めて思い出されたことによるものと考えられます。パウエルFRB議長は過去の記者会見において、「単月のインフレ統計だけではFRBの判断を変えることにならない」という趣旨の発言を繰り返していました。実際、2022年7月にコアCPI上昇率は前月比で0.3%へと低下したものの、翌月、翌々月には再び上振れたことは記憶に新しいところです。

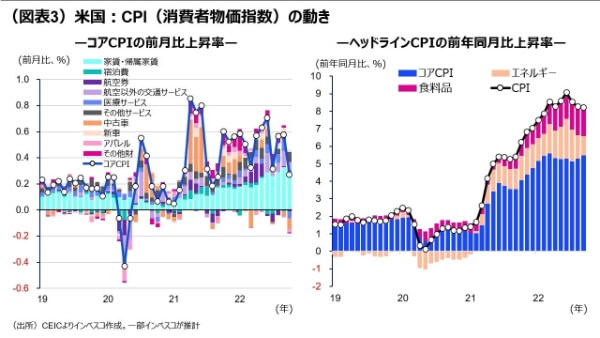

10月分の前月比コアCPI上昇率を詳しく見ると、家賃・帰属家賃の寄与度が前月に続いて0.3%ポイントと大きかったのがわかります(図表3)。家賃・帰属家賃部分の価格上昇率は6つの地区の統計を毎月順番に計上するという形で算出されることから、実際には既に減速を始めたとみられる家賃の動きが統計に反映されるにはある程度の時間がかかります。このため、年末くらいまでは現在の比較的高い伸びが継続する公算が大きいと考えられます。一方、医療サービスの10月における価格下落は保険料の改訂に伴う一時的ものであり、医療サービス分野での人手不足の現状を踏まえると、11月以降は再び増加に転じるとみられます。また、10月は中古車の価格が下落しましたが、これが11月以降も続くとは限りません。これらを総合すると、コアCPIの前月比上昇率が11月以降に再び0.3%を大きく上回る可能性は低くありません。

さらに、CPI統計公表後の長期金利の低下・株価の上昇によって金融環境が緩和されたことで、それによるインフレ上昇圧力を懸念するFRB高官から金融市場の動きをけん制するかのような発言も出てきました。FRBのウォラー理事が11月14日に、「利上げを停止するまでにはまだ道のりは長い」と発言したのは、金融市場における行き過ぎた期待に対するけん制発言とみることができるでしょう。

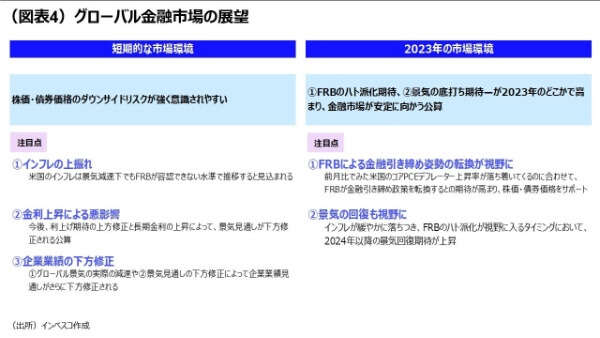

以上をふまえて、私は、FRBのハト派化期待がグローバル金融市場において本格的に強まる転換点の到来はまだ先であり、短期的にはFRBがさらにタカ派化するリスクをみておく必要があると思います(図表4)。インフレ率が落ち着くことでFRBがハト派化し、利下げが本格的に視野に入るのは2023年の前半のどこかになる公算が大きいと考えられます。

米国のインフレリスクとして、サービス業における労働市場のタイト化に注意

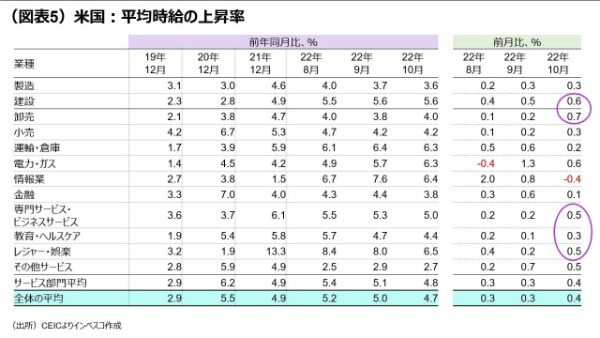

米国のインフレリスクに引き続き留意する必要があるのは、米国の労働市場が依然として非常にタイトなままであるためです。9月における米国非農業部門の求人数は1,072万人と、3月のピーク時の求人数(1,186万人)に比べるとやや減少しましたが、なお非常に高水準です。10月における失業者数が606万人であったことを踏まえると、今後景気が大きく減速しても、人手不足による短期的な賃金上昇率の上振れが回避できるかどうかは微妙です。平均時給上昇率は全業種の平均でみた前年同月比では9月、10月と2カ月連続で低下してきましたが、平均時給を前月比でみると、直近の10月に上振れており、レジャー・娯楽業や専門・ビジネスサービス業、卸売業などでは比較的高い伸びを記録しました(図表5)。

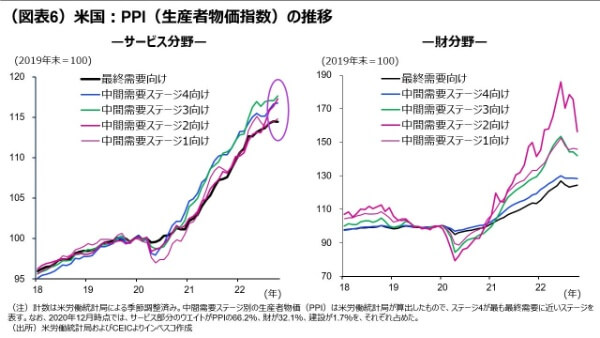

一方、米国の10月分における最終需要向けPPI(生産者物価指数)の前月比上昇率は10月に0.0%を記録し、事前の市場予想(ブルームバーグ調べ)の0.3%を下回りました。サービス分野の最終需要向けPPIが前月比で-0.1%となったことが、このPPIの落ち着きに寄与しました。しかし、中間需要向けのサービス分野PPIの伸びが、10月は4つの段階のいずれにおいても前月比でプラスであったことは、サービス分野のインフレ率が落ち着いてきたわけではないことを示唆しています(図表6)。

今後予想される景気の悪化とともにこれらのサービス分野における労働市場のタイトさは和らいでいくと見込まれるものの、以上のポイントを踏まえると、サービス分野のインフレが今後一時的に高まり、FRBによる金融政策の転換点が再び遠のくリスクがあることには要注意です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-170