※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

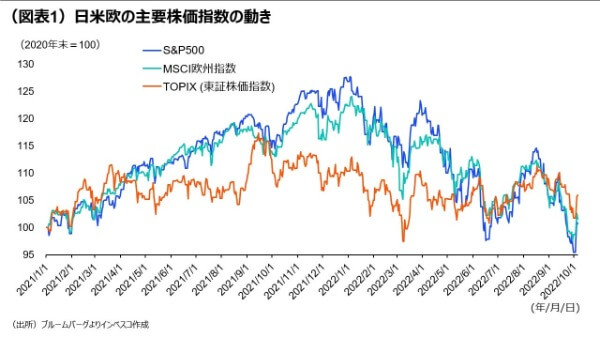

2022年春以降は日本株が相対的に高いパフォーマンスを維持

足元でのグローバルな株価調整局面において、日本株は欧米株と比較して相対的な強さを維持しています。グローバルな株価調整局面において日本株が下値抵抗力を発揮しているのは、①欧米の中央銀行が引き締め姿勢を強化する中でも、日本銀行が緩和姿勢を維持できていること、➁その結果大幅な円安が進行し、日本の輸出関連企業の業績向上に寄与していること、➂コロナ禍からの経済再開の動きは欧米に遅れたものの、今春から本格的に回復してきたこと―が大きいと考えられます。

日本株の下値抵抗力は短期的に維持される見通し

私は、欧米株に比べての日本株の下値抵抗力は短期的に維持される公算が大きいと見込んでいます。米国のインフレ見通しがさらに上振れてFRBが政策金利を想定以上に引き上げる場合、米国の景気見通しの悪化は避けられない点は日本株には下押し圧力をもたらすとみられるもの、①日米の金利差がさらに拡大することによって生じる円安圧力が企業業績を押し上げること、➁ドル高に伴って米国企業の米国外での利益がドルベースで目減りすること―から、日本株の下落率は米国株のそれを下回る可能性が高いと見込まれます。

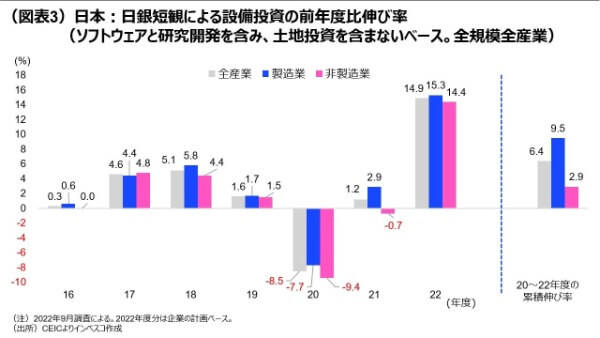

設備投資の堅調さにも注目

日本株の今後を考える動きでは、足元で多くの企業が2022年度の設備投資計画を上方修正している点が注目されます。投資の積極化は将来の生産性の向上につながる動きと言えるでしょう。

2022年春以降は日本株が相対的に高いパフォーマンスを維持

8月中旬以降の世界同時株安局面において、日本株の下落率が欧米株の下落率に比べて限定される展開が続いています。2021年初以降の日米欧の主要株価指数をみると、2022年の春ごろまではTOPIX(東証株価指数)のパフォーマンスがS&P500種やMSCI欧州指数のパフォーマンスを大きく下回ってきましたが、2022年央には追い付き、直近では逆転しています(図表1)。グローバルな株価調整局面において日本株が下値抵抗力を発揮しているのは、①欧米の中央銀行が引き締め姿勢を強化する中でも、日本銀行が緩和姿勢を維持できていること、➁その結果大幅な円安が進行し、日本の輸出関連企業の業績向上に寄与していること、➂コロナ禍からの経済再開の動きは欧米に遅れたものの、今春から本格的に回復してきたこと―が大きいと考えられます。

このうち、①については、やはり日本のヘッドラインでの消費者物価上昇率が直近段階(8月)でも前年同月比で3.0%にとどまっており、米国の8.3%(8月)、ユーロ圏の10.0%(9月)、英国の9.9%(8月)を大きく下回っていることが重要です。欧米の金融政策当局は、大きく上振れたインフレ率が期待インフレ率の上昇につながり、「インフレがインフレを呼ぶ」形での賃金・物価のスパイラルを懸念すべき状況に直面しています。このため、景気の悪化を厭(いと)わずに利上げを断行せざるをえません。これに対して、日本ではインフレが利上げを促すほどの水準には上昇していないことから、景気安定を優先した金融政策を運営することが可能です。

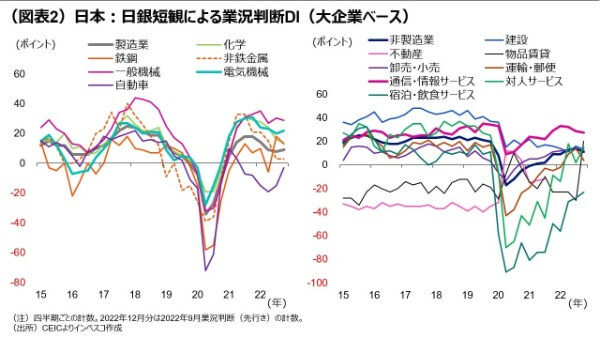

先進国経済をみると、高インフレが消費者の購買力を目減りさせる中、主要中央銀行が積極的な利上げ政策を実施してきたことに伴う悪影響が顕在化していることから短期的な成長率見通しが大幅に悪化しつつあります。そうしたなかでも、日本経済は上記の要因がサポートする形で比較的底堅い動きを維持してきました。日本の4-6月期の実質GDP成長率は前期比年率で3.5%を記録しましたが、これは米国の-0.6%、ユーロ圏の3.1%、英国の0.9%を上回りました。7-9月期についても、これまで公表された各種経済指標は、日本経済が潜在成長率を上回る経済成長率を確保することを示唆しています。日本銀行の短観調査(9月調査)では全産業・全規模の企業の業況判断DIが3%ポイントと、6月調査における2%ポイントを上回りました(大企業の業況判断DIの推移については図表2をご参照ください)。

日本株の下値抵抗力は短期的に維持される見通し

年内のグローバル市場では、グローバル景気の悪化やFRBなど主要中央銀行による金融引き締め政策による悪影響を株価に織り込む動きが続き、株価のダウンサイドリスクが金融市場で強く意識される展開になると見込まれます(当レポートの先週号『世界同時株・債券安の実相』をご参照ください)。私は、そうした中でも、欧米株に比べての日本株の下値抵抗力は維持される公算が大きいと見込んでいます。現在のグローバル金融市場における動揺の根本にあるのは、米国のインフレ問題です。今後公表される米国の経済関連統計によって米国のインフレが落ち着かないとの見方が広がれば、FRBがこれまでに想定されている以上の政策金利の引き上げを実施するとの見方が金融市場で広がり、株価の下落につながる公算が大きくなります。この際、米国の景気見通しの悪化は避けられない点は日本株には下押し圧力をもたらすとみられるもの、①日米の金利差がさらに拡大することによって生じる円安圧力が企業業績を押し上げること、➁ドル高に伴って米国企業の米国外での利益がドルベースで目減りすること―から、日本株の下落率は米国株のそれを下回る可能性が高いと見込まれます。

欧米の主要中央銀行の金融政策スタンスがさらにタカ派化しても、日本銀行が政策金利を現行水準から引き上げる可能性が低い点も日本株にとってのサポート要因となります。日銀の黒田総裁は、9月に開催された政策決定会合後の記者会見において、政策金利を当面引き上げる考えのないことを表明しました。7月に公表された展望レポートでは、日本銀行が政策運営上重視する基調的なインフレ率(生鮮食品およびエネルギーを除くベースでみた消費者物価上昇率)が、2022年度の1.3%から、2023年度に1.4%、2024年度に1.5%へと上昇する見通しが示されましたが、これは、日本銀行が、2024年度になっても2%のインフレ目標が達成できないと見込んでいることを意味します。グローバル景気が足元で不透明感を強める中、緩和的な金融政策によって景気を支え続けなければ、企業の賃上げ率の加速を通じた2%インフレ目標の達成は難しいとみられます。中期的に維持可能な2%のインフレ率を目指す日本銀行が、近い将来に金融引き締め方向への政策スタンスの転換を行うことは考えにくい状況です。この意味で、2023年の春闘でしっかりとした賃上げが実施されるかどうかが、日銀がタカ派化する可能性を予見するうえで注目されます。

設備投資の堅調さにも注目

日本株の今後を考える動きでは、足元で多くの企業が2022年度の設備投資計画を上方修正している点が注目されます。日銀短観(9月調査)では、全規模ベースの企業が計画する2022年度に計画する設備投資(ソフトウェア・研究開発を含み、土地投資を含まない)の伸び率が14.9%と、6月調査における13.4%から上方修正されました(図表3)。設備投資計画は製造業、非製造業で共に上方修正されましたが、過去3カ月間でグローバル景気の先行きについての見通しが引き下げられる中で、日本企業が投資を積極化させている点は、将来の生産性の向上につながる動きと言えるでしょう。ただ、2022年度の設備投資額の伸び率が大きいのは、2020~2021年度に投資が抑制されたことの反動という面もあります。日本企業の国際競争力が今後向上するかどうかを判断するうえでは、2023年度の設備投資が引き続き増えるかどうかが鍵となります。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-144