※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

7月FOMCではサプライズはなく、利上げ幅は想定通りの75bpに

7月26~27日に開催されたFOMC(米連邦公開市場委員会)では、市場予想通り、政策金利であるFF(フェデラル・ファンズ)レートを75bp(ベーシスポイント、=0.75%)引き上げることが決定されました。これにより、米国の政策金利は中立水準にまで引き上げられました。今後は、利上げの継続によって、これが「moderately restrictive(適度に制限的な)」水準へと引き上げられていくことになります。

景気動向—米欧中景気のダウンサイドリスクが上昇

7月のFOMCでFRB(米連邦準備理事会)のタカ派化が回避されたことで安心感が広がり、米国の株価上昇につながりました。しかし、直近の金融市場では、米国景気が近い将来に後退局面入りするリスクがより強く意識されており、株価の上昇が今後の短期的なトレンドとして継続する可能性は低いと言わざるを得ません。欧州や中国でも景気のダウンサイドリスクが上昇しています。

株価のボラティリティーの高さが短期的に続く公算

欧米主要国において、直近で債券利回りが低下するとともに、株価のボラティリティーが高水準で推移していることは、グローバル経済が景気後退に陥るリスクがより強く意識されてきたからに他なりません。米国の賃金・インフレ指標に落ち着く兆しが出てくるまでは株価のボラティリティーが高い状況が続く公算が大きいとみておくべきでしょう。

7月FOMCではサプライズはなく、利上げ幅は想定通りの75bpに

7月26~27日に開催されたFOMC(米連邦公開市場委員会)では、市場予想通り、政策金利であるFF(フェデラル・ファンズ)レートを75bp(ベーシスポイント、=0.75%)引き上げ、「2.25~2.50%」のレンジとすることが決定されました。これにより、FFレートは3月、5月、6月に続き、4回連続で引き上げられることになりました。足元でインフレ率が高止まりしていることから、今回のFOMCで100bpの引き上げを予想する見方もありましたが、直近で公表された米国経済指標の多くが減速を示すものとなったことで、FRB(米連邦準備理事会)は利上げ幅を75bpに限定したと考えられます。パウエルFRB議長は、これまで米国の労働市場について「極めてタイト」であるという表現を用いてきましたが、今回のFOMC後の記者会見では、「非常にタイト」という表現に和らげました。9月に予定されている次回のFOMC会合における利上げ幅についても、パウエル議長はデータ次第として明言せず、これまでのように具体的な利上げ幅に踏み込む発言はありませんでした。

今回のFOMCを巡っては、金融市場ではFRBが景気に配慮する形で、FRBが来年以降に利上げをストップする、あるいは、利下げに転じる可能性を示唆する可能性が注目されていました。しかし、パウエル議長からはそうした発言はなく、今回のFOMCで中立水準にまで引き上げた政策金利を、利上げの継続によって「moderately restrictive(適度に制限的な)」水準へと引き上げるとの発言にとどまりました。私は、これについては、インフレが上振れるリスクを強く意識し、インフレと闘う姿勢を明確にしているパウエル議長にとっては当然のことであったと考えています。「労働市場が非常にタイトであり、インフレ圧力を緩和させるために労働力への需要を減らすことが必要」という立場のFRBにとって、足元で進行している米国景気の減速は望ましい展開と言えます。しかし、インフレをコントロールすることに注力するFRBにとって、景気後退入りが確実視されるような状況にならない限り、実際のインフレ率が落ち着いてきて初めて利上げの停止が視野に入ると見込まれます。6月の消費者物価指数が市場予想を超えて上振れたことでFRBはインフレへの警戒感をむしろ強めており、FRBにとって、このタイミングで利上げの停止・利下げの可能性に言及して、インフレ・ファイターとしての姿勢を弱めるのは得策ではありませんでした。

総じて、今回のFOMCはほぼ市場想定通りであり、10年物米国債利回りは2.78%と、前日の2.81%から大きな変化はありませんでした、その一方、FRBのタカ派サプライズがなかったことが好感され、米国株式市場では、7月27日のS&P500種指数が前日比で2.62%上昇しました。

景気動向—米欧中景気のダウンサイドリスクが上昇

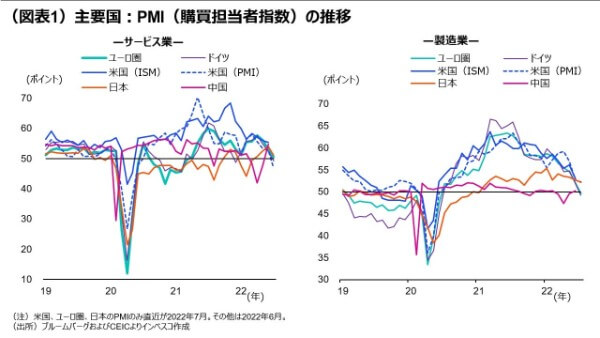

もっとも、直近の金融市場では、米国景気が近い将来に後退局面入りするリスクがより強く意識されており、株価の上昇が今後の短期的なトレンドとして継続する可能性は低いと言わざるを得ません。過去数日間に公表された米国の景気指標の中では、7月のサービス業PMIが47.0ポイントと、6月の52.7ポイントから大きく低下して中立水準の50ポイントを割ってしまったことが注目されます(図表1)。サービス業PMIの低下は、これまで経済再開の動きの中で強さを維持してきたサービス消費が減速している可能性を示唆しており、米国景気の堅調が続くという見方に対して疑問の目を向けさせるものであったと言えます。

民間消費についての包括的なハードデータとしては、これまでに5月分までの民間消費全体のデータが公表されていますが、4月まではサービス消費の拡大によって実質ベースで前月比でのプラスを維持してきたものの、5月には高インフレや巣ごもり需要の減少が主因とみられる財消費の実質ベースでの減少によって、前月比で0.4%のマイナスの伸びに転じました。仮に足元でサービス消費が弱まったとすると、民間消費が全体としてさらに弱まったことになります。7月分のコンファレンスボードの消費者信頼感指数現況指数が、141.3ポイントと、6月の147.2ポイントから低下したことを踏まえると、6~7月にかけて民間消費がさらに減速した可能性を指摘できます。こうした需要が下振れてきた模様であるにもかかわらず、消費者物価上昇率は6月段階でも依然として上振れていたことから、インフレ抑制を優先課題に掲げるFRBは景気減速を狙いとした金融引き締め強化を継続せざるを得ず、それが金融市場における米国景気の後退懸念を強めているのが現状です。

景気へのダウンサイドリスクが強まっているのは米国だけではありません。欧州ではロシアが天然ガスの供給を絞っていることで、エネルギーの供給不足による景気後退懸念が強く意識されるようになってきました。高インフレに直面したECBは金融政策の緩和度を縮小せざるをえず、景気悪化を視野に入れた金融機関は貸出態度をタイト化させてきました。ユーロ圏のサービス業PMIは7月においても中立の50ポイントをなお上回っているものの、6月の53.0ポイントから50.6ポイントに大きく低下しました。

中国でも、ロックダウンによる悪影響が最も強く顕在化した4月からは景気が戻ったものの、6月における実質でみた小売売上の伸び率は前年同月比で-0.6%にとどまりました。ゼロ・コロナ政策の実施に伴ってサービス消費が依然として弱めとみられることを踏まえると、民間消費が予想以上に伸び悩んでいることが、不動産投資の低迷が続いていることと合わせて、景気へのダウンサイドリスクを高めていると判断できます。

株価のボラティリティーの高さが短期的に続く公算

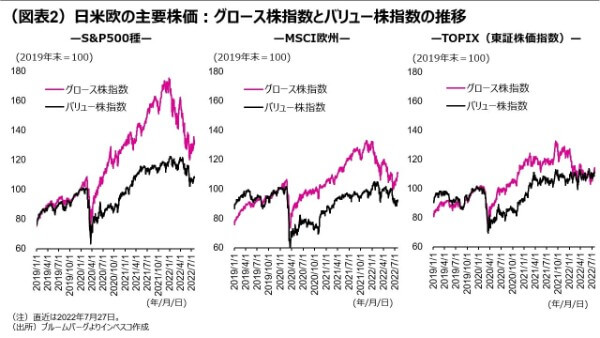

欧米主要国において、直近で債券利回りが低下するとともに、株価のボラティリティーが高水準で推移していることは、グローバル経済が景気後退に陥るリスクがより強く意識されてきたからに他なりません。当レポート先々週号(7月14日号、「米国:長期金利の低下は続くか?」)で触れたように、米国の賃金・インフレ指標に落ち着く兆しが出てくるまでは株価のボラティリティーが高い状況が続く公算が大きいとみておくべきでしょう。私は米国経済が景気後退しないシナリオをなおメインシナリオと考えてはいます(詳しい議論については当レポートの6月9日号「米経済の軟着陸に向けて―進捗状況のアップデート」をご参照ください)が、これまでのバリュー株の調整が限定的であったこと(図表2をご参照ください)を踏まえると、景気についての不透明感の強まりがバリュー株の調整を深める可能性があると考えられます。

その一方で、直近における長期金利の低下はグロース株のパフォーマンスにはプラスに作用してきました。景気後退懸念が広がる中ではグロース株の短期的な上値は重いと考えられるものの、仮に長期金利の低下が今後も続けば、テクノロジー分野を含むグロース株のバリュー株に対する相対的なパフォーマンスが改善する可能性が高まるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-103