※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

6月中旬の「CPIショック」による動揺が徐々に落ち着く

米国の10年債利回りは、6月中旬公表の米CPI統計が大きく上振れたことによるショックで大きく上振れました。しかし、その後、景気後退懸念が台頭したことで徐々に落ち着きを取り戻してきました。

6月分CPIの上振れにもかかわらず米長期金利は上昇せず

7月13日に公表された米CPI統計は6月に続いて上振れることになりましたが、米国10年債利回りは7月12日の2.97%から7月13日には2.93%へとむしろ低下しました。この点は、金融市場における局面が変化したことを如実に示していると考えられます。つまり、6月中旬の「CPIショック」の際には、金融市場はCPIの上振れに対してややパニック的な反応をみせましたが、その後に米国の景気後退への懸念がさらに強まったことで、 7月13日公表のCPI統計が上振れた際には、景気後退がより強く意識される形で長期金利が低下したと考えられます。

米国長期金利の先行きを左右する3つの材料

それでは米国長期金利は今後も低下を続けるのでしょうか。私は、①債券市場における動揺の落ち着き度合い、➁債券市場における需給、特に海外投資家による米国債券への投資スタンス、➂米国の景気後退についての金融市場の見方の行方—が長期金利の行方を左右する材料として重要であると考えます。先行きについては、夏場までは米国長期金利が再び上振れするリスクが残るものの、米国のインフレの勢いがよりはっきりと鈍化するとみられる秋以降には長期金利が低下する可能性が高いと見込んでいます。

6月中旬の「CPIショック」による動揺が徐々に落ち着く

米国の債券市場が徐々に落ち着きをみせています。米10年債利回りは、6月中旬公表の5月分米国CPI統計が市場予想よりも上振れたことなどによるショックによって、いったんは3.5%程度まで上昇したものの、直近で3.0%付近まで低下してきました。CPI統計の上振れが、短中期債の利回りの上昇をもたらしたことは、FRBのタカ派化を織り込んだ合理的な動きと言えるでしょう。しかし、長期債の利回りが大幅に上昇したのは必ずしも合理的な反応とは言えず、パニック的な色彩があったと考えられます。本来は、FRBの引き締め強化によるインフレ抑制効果が織り込まれる形で5年先、10年先のインフレ率についての見方が下方修正されたはずです。しかし、そうはならなかったのは、債券市場参加者がインフレ率の上振れにショックを受け、債券投資に対して消極的な姿勢に転じた面が大きいと思われます。

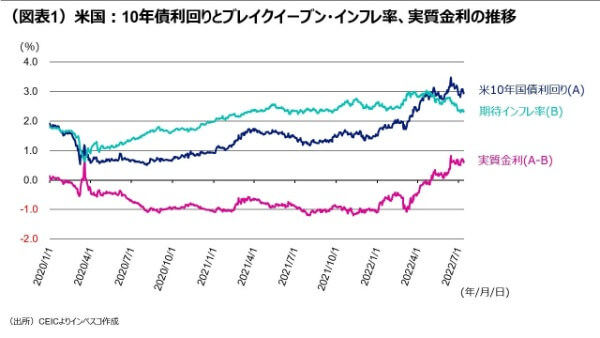

もっとも、その後に米国景気の減速を示唆する経済指標が目立ったことで、市場における米国の景気後退への警戒感が急速に強まりました。これに合わせて、金融市場におけるインフレ期待が低下した結果、10年債利回り再び低下してきました(図表1)。

6月分CPIの上振れにもかかわらず米長期金利は上昇せず

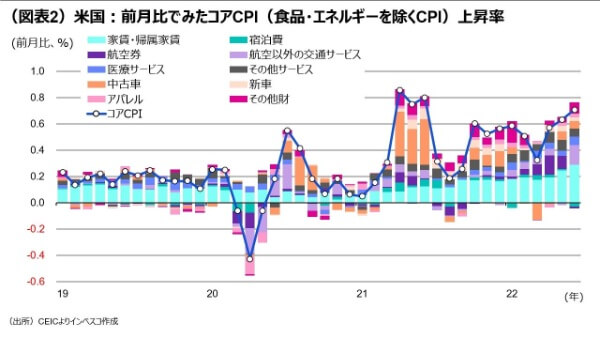

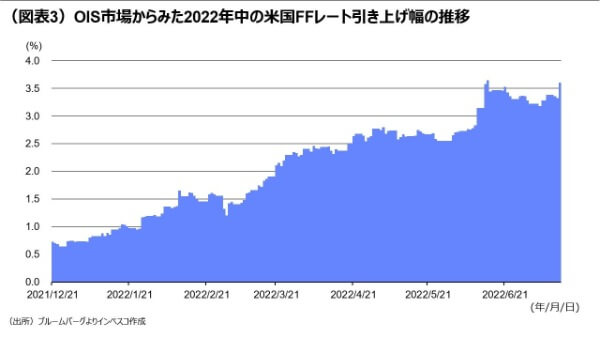

7月13日に公表された6月分米国CPI統計は、ヘッドラインCPI上昇率が前年同月比で9.1%と、市場予想を大きく上回る40年ぶりの高水準を記録しました。インフレの足元での基調的な動きをとらえる指標としてより注目されるコアCPI(食品・エネルギーを除くCPI)の前月比上昇率も0.7%と、前月の0.6%から加速し、市場予想の0.5%(ブルームバーグ調べ)を上回りました。前月比でのコアCPIを押し上げた項目をみると、前月(5月)のように旅行や自動車関連など、どちらかというと一時的な項目が押し上げる状況から、6月はサービス価格のより広範囲の上昇がコアCPI全体を押し上げる状況に変化したことが読み取れます(図表2)。これはFRBの金融政策スタンスをよりタカ派化させるものであり、短期金融市場における年内の利上げ期待は3.25%から3.50%へと上昇しました(図表3)。

一方、10年債利回りは7月12日の2.97%から7月13日には2.93%へとむしろ低下しました。この点は、金融市場における局面が変化したことを如実に示していると考えられます。つまり、6月中旬の「CPIショック」の際には、金融市場はCPIの上振れに対してややパニック的な反応をみせましたが、その後に米国の景気後退への懸念がさらに強まったことで、 7月13日公表のCPI統計が上振れた際には、景気後退がより強く意識される形で長期金利が低下したと考えられます。

米国長期金利の先行きを左右する3つの材料

それでは米国長期金利は今後も低下を続けるのでしょうか。私は、①債券市場における動揺の落ち着き度合い、➁債券市場における需給、特に海外投資家による米国債券への投資スタンス、➂米国の景気後退についての金融市場の見方の行方—が長期金利の行方を左右する材料として重要であると考えます。先行きについては、夏場までは米国長期金利が再び上振れするリスクが残るものの、米国のインフレの勢いがよりはっきりと鈍化するとみられる秋以降には長期金利がより低下する可能性が高いと見込んでいます。

まず、債券市場における動揺(①)については、私はまだ完全に落ち着いてはいないと理解しています。10年金利を期待インフレ率(ブレイクイーブン・インフレ率)と実質金利部分に分けてみると、期待インフレ率は6月中旬のCPIショック以前の2.7~2.8%程度から、直近では2.3%程度まで低下しました。これは、主として景気後退懸念を織り込んだものと言えますが、2.3%程度という水準は歴史的にみて妥当な水準であり、これ以上の期待インフレ率の低下は期待しにくいと考えられます。その一方、実質金利については、6月中旬の「CPIショック」前の0.2%台から「CPIショック」後に0.6%程度にまで上昇しました。

この実質金利の上昇は、債券投資に対するリスクが金融市場で強く意識されていることを反映しているとみられます。しかし、名目金利で3%に達した10年債利回りは債券投資家にとって相応に魅力的であるはずであり、今後、金利水準がある程度落ち着く期間がしばらく続けば債券市場に新規の資金が投資されることで、実質金利がある程度低下する展開が見込まれます。

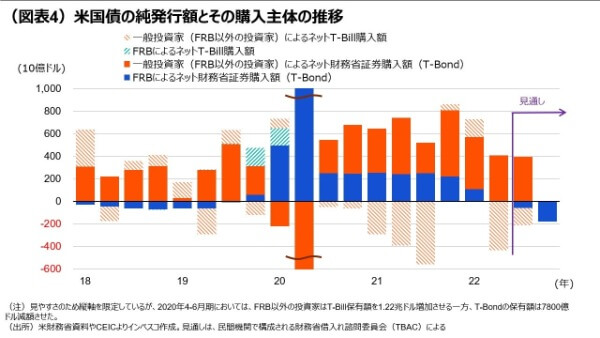

次に、債券市場における需給(➁)については、FRBのQT(量的引き締め)政策による影響が材料として重要です。私はQT政策の実施に伴う影響については既に実質金利におおむね織り込まれていると考えていますが、今後の米国債の純発行額の変化を踏まえて考えておくことが必要です。米財務省の財務省借入れ諮問委員会(TBAC)が推奨する財務省証券の発行額を前提にすると、FRB以外の投資家が消化すべき四半期ベースのT-Bond(中長期の財務省証券)の額は、今年1-3月期、4-6月期、7-9月期の平均で4,198億ドル程度と、2021年の平均額である4,368億ドル程度とほぼ同様の規模になる見通しです(図表4)。仮に10-12月期に7-9月期と同水準のT-Bondが発行されるとして、予定されているQTのペース加速(財務省証券については、FRBの保有分は、8月までは毎月300億ドル、9月以降は毎月600億ドル減額されます)を踏まえると、FRB以外の投資家が消化すべきT-Bondの額は7-9月期よりも600億ドル増加します。この程度であれば市場でのT-Bondの消化が困難になるとは思えません。ただし、コロナ禍に先立つ2018年、2019年において、FRB以外の投資家によるT-Bondの四半期平均でのネット買入れ額が、それぞれ、2,785億ドル、2,727億ドルであったことには注意が必要です。これはコロナ禍以前よりもT-Bond市場の需給が緩まることを示唆しており、実質金利に対してある程度の押し上げ圧力をもたらす可能性があります。

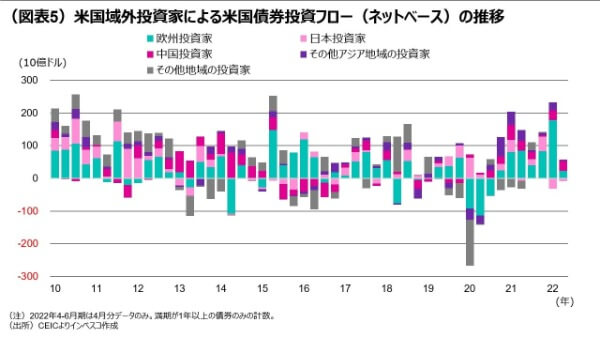

一方、米国債の需給を考える上で見逃してはならないのが、海外投資家による米国債券投資の動きです。海外投資家による米国債券買い入れ額はこれまで比較的大きく変動してきただけに、市場には比較的大きな影響をもたらしかねません。米財務省が公表する、満期1年以上の米国債券への海外投資家の純買入れ額の推移をみると、2021年以降に存在感を強めてきたのが欧州投資家です(図表5)。2022年1-3月期においては、欧州投資家による米国債券買い入れ額は、1,776億ドルに達しました。ただし、足元では10年国債でみた米国とドイツの利回り格差は1-3月期よりもやや縮小しています。ドイツの10年国債利回りは昨年までのマイナス圏から、現在では1%強の水準にまで上昇しており、欧州投資家がユーロ圏国債に利回り面での魅力を感じ始めています(図表6)。欧州投資家による米国債券購入時のヘッジコストが上昇してきたことも踏まえると、今後のECB(欧州中央銀行)の政策スタンスや欧州債の利回りの動きによっては、欧州投資家による今後の米国債券購入がこれまでのペースを維持できなくなる可能性があり、その場合には米国債の利回りを押し上げ圧力をもたらす可能性があります。

他方、米国の景気後退についての金融市場の見方(➂)も米長期金利の行方を左右します。6月中旬以降の期待インフレ率の低下と、それに伴う長期金利の低下は、FRBの金融引き締め強化によって米国が景気後退に陥るのではという懸念が強まったことで生じました。今後、金融市場において景気後退の可能性がより懸念される状況になる場合には、それに合わせて米長期金利が低下する可能性が出てくるでしょう。

最後に、株式市場については、米国のインフレ指標がさらに上振れたことで、FRBによる短期的な引き締め姿勢がさらに強まるとみられ、これまで以上に景気後退懸念が強まることによる短期的なボラティリティーの上昇が避けにくい情勢です。当レポート先々週号(6月30日号、「米国:賃金・インフレ指標への注目度がさらに高まる」)で触れたように、賃金・インフレ指標が落ち着く兆しが出てくるまではボラティリティーが高い状況が続く公算が大きいとみておくべきでしょう。その一方で、過去数週間における長期金利の低下はグロース株のある程度のリバウンドをもたらしてきました。景気後退懸念が広がる中でグロース株の短期的な上値は重いと考えられるものの、仮に長期金利の低下が今後も続けば、グロース株のバリュー株に対する相対的なパフォーマンスを改善させる可能性が高まります。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-100