※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

米国景気減速を示す指標が続出してもFRBのタカ派化懸念は消えず

消費マインドや住宅関連、製造業業況などの米国景気指標に弱さが目立ってきました。景気の減速はインフレ圧力を後退させるものであり、まさにFRBが目指しているところです。この意味で、上記の景気指標の弱さはFRBによるさらなるタカ派化の可能性を低下させるものであり、株式市場にとって歓迎すべき動きと言えるでしょう。ただし、これが歓迎すべき動きであるのは、景気減速がすぐにインフレの抑制につながる場合の話です。今後のインフレ・賃金指標が上振れるようなことがあれば、FRBはインフレ抑制のために金融政策スタンスをさらにタカ派化させることを厭(いと)わないでしょう。この意味で、米国株式市場の動揺が収束するには、インフレや賃金関連の指標が落ち着くことが極めて重要です。経済再開に伴う夏場のサービス需要が剥落(はくらく)するタイミングまでは、インフレ・賃金関連指標の上振れリスクが比較的強く意識されると見込まれます。

米国景気・インフレが短期的に上振れる可能性には注意

短期的には、景気やインフレがさらに上振れる可能性が残っていることには、株価の押下げ要因として注意が必要です。これらの上振れをもらしかねない要因としては、①夏の行楽シーズンにおけるサービス需要の高まり、➁中国景気のリバウンドに伴う製造業の回復加速—の可能性が挙げられます。

米景気減速を示す指標が続出してもFRBのタカ派化懸念は消えず

米国から公表される経済指標に弱さが目立ってきました。今週に入って公表されたコンファレンスボードの6月の消費者信頼感指数は98.7ポイントと、5月の103.2ポイント(改定後の計数)からさらに低下しました。S&Pグローバル・サービス業PMIは5月の53.4ポイントから6月には51.6ポイントへと低下しました。米国では、4月分の小売売上伸び率が前月比で-0.3%になるなど、巣ごもり需要の剥落(はくらく)に伴う影響は出ていたものの、経済再開の動きによってサービス消費は堅調を維持してきました。しかし、消費者信頼感指数などの弱さは、高インフレやFRB(米連邦準備理事会)による金融引き締めが消費の落ち込みにつながりつつあることを示唆しています。FRBによる金融引き締めの影響が強く顕在化している住宅市場でも、5月の住宅着工件数が前月比で-14.4%を記録するなど、弱さが目立っています。また、製造業の業況についても、事前の市場予想よりも弱めの指標が多くなっています。S&Pグローバル・製造業PMIは5月の57.0ポイントから6月に52.4ポイントに落ち込んだほか、ニューヨーク、フィラデルフィア、ダラス、リッチモンドの各連銀が公表する景況指数は6月に軒並み前月の水準を下回りました。

景気の減速はインフレ圧力を後退させるものであり、まさにFRBが目指しているところです。この意味で、上記の景気指標の弱さはFRBによるさらなるタカ派化の可能性を低下させるものであり、株式市場にとって歓迎すべき動きと言えるでしょう。ただし、これが歓迎すべき動きであるのは、景気減速がすぐにインフレの抑制につながる場合の話です。パウエル議長は、6月のFOMC後の記者会見において、インフレリスクを強く意識した金融政策運営を行う中で、月次のインフレ指標が続けて低下することが望ましいとの見方を示しました。今後の景気が減速軌道に入ったとしても、インフレ指標が上振れるようなことがあれば、FRBはインフレ抑制のために金融政策スタンスをさらにタカ派化させることを厭(いと)わないでしょう。また、労働市場が今度さらにタイト化し、賃金指標が上振れるような場合にも、将来のインフレリスクが上昇したと考えるFRBが金融政策をタカ派化させる可能性があります。直近での株式市場は、FRBがさらにタカ派化してしまうようなこれらの懸念に直面しているからこそ、景気減速の指標に対してポジティブに反応せず、むしろ、企業業績についての不透明感の高まりを織り込むような動きをしてきたと考えられます。

この意味で、現在の米国株式市場の動揺が収束するには、インフレや賃金関連の指標が落ち着くことが極めて重要です。7月8日に公表予定の6月分米雇用統計や7月13日公表予定の6月分米CPI統計は、金融市場でこれまで以上に注目されると見込まれます。これらの統計において、インフレや賃金が市場予想を上回る場合には、株式市場の動揺は避けにくいでしょう。経済再開に伴う夏場のサービス需要が剥落(はくらく)するタイミングまでは、インフレ・賃金関連指標の上振れリスクが比較的強く意識されると見込まれます。

米景気・インフレが短期的に上振れる可能性には注意

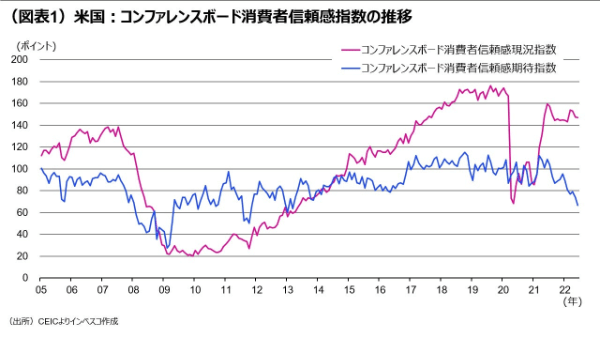

短期的には、景気やインフレがさらに上振れる可能性が残っていることには注意が必要です。これらの上振れをもらしかねない要因としては、①夏の行楽シーズンにおけるサービス需要の高まり、➁中国景気のリバウンドに伴う製造業の回復加速—の可能性が挙げられます。この夏は、本格的にコロナ禍から経済が再開して初めての夏にあたることから、旅行や娯楽関係の消費支出が大きく増加する可能性があります。米国の家計はコロナ禍において2.4兆ドル程度の超過貯蓄を蓄えたとみられ、経済再開後の夏休みでこれまでよりもお金をかけて旅行をしたり、音楽フェスに行ったりというような形で多くの消費者が支出を増やせば、サービス分野でのインフレ圧力が一時的に強まる可能性が高まります。消費者マインドが足元でまだ比較的高水準を維持していることもこうした可能性が無視できないことを示唆しています。先に触れたコンファレンスボードの消費者信頼感指数は、現況指数と期待指数を合成した計数ですが、それぞれの動きをみると、先行きについての見通しについての期待指数は66.4ポイントと、2013年3月以降で最低水準であるものの、現況指数は147.1ポイントと、歴史的にみてもかなり高い水準を維持しています(図表1)。

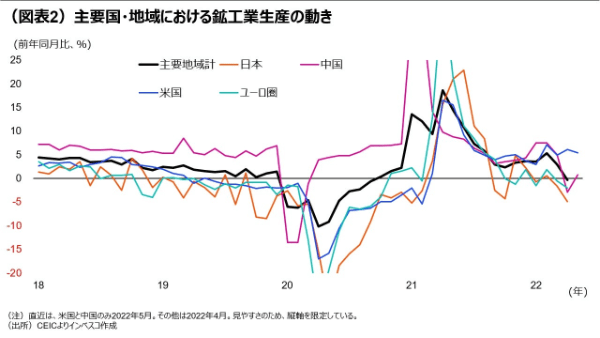

他方、先に触れた米国の製造業関連の指標の弱さの背景としては、巣ごもり需要の剥落(はくらく)が重要であることは疑いないものの、上海等でのロックダウン措置に伴うサプライチェーン面での悪影響があった可能性があります。4月、5月の中国における鉱工業生産は前年同月比で、それぞれ、-2.9%、0.7%と、極めて低い水準にとどまりました。

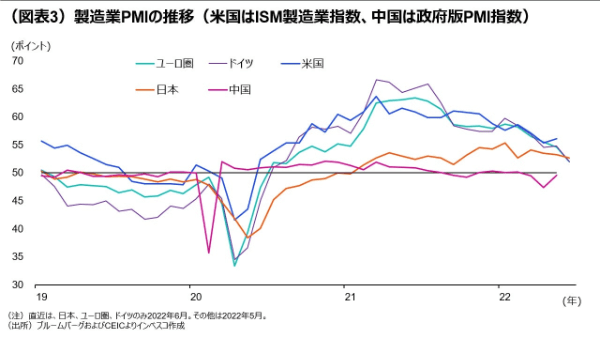

グローバル製造業の中での中国の役割の大きさを踏まえると、これが日米欧アジアを含むグローバルな生産に相応の悪影響をもたらしたと考えるのが自然でしょう(図表2、3)。しかし、上海でのロックダウン措置は6月1日に解除され、中国での生産は一時的な落ち込み局面を経て、6月にはリバウンドすると期待されます。これが米国における製造業のある程度の回復につながる可能性があります。こうして予想される動きは、サプライチェーンの問題を和らげるという意味ではインフレ抑制的である一方、製造業の活動を活性化させ、波及効果をもたらすという意味ではインフレ的であることから、ネットでみてインフレにつながるかどうかは現時点では不明瞭です。もっとも、これによって米国などにおける製造業の業況が改善するならば、製造業関連の銘柄にとってはポジティブな動きになる可能性が高いと言えそうです。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-095