目次

要旨

供給側データで消費の底打ちを確認。ビッグデータでは1月も堅調

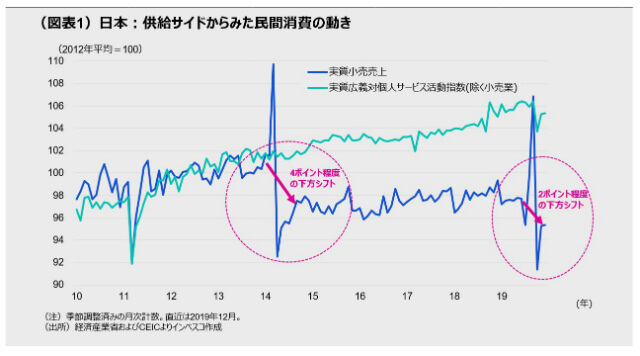

10-12月期のGDP統計で民間消費の大きな落ち込みが明らかになり、金融市場では消費の弱さを懸念する声が出てきました。しかし、消費統計としてより信頼できる供給側のデータによれば、今回の消費増税後におけるモノの消費水準の低下幅は2%と、前回消費増税時の約半分にとどまりました(図表1)。消費増税直後から、モノ消費・サービス消費とも、時間の経過と共に消費が回復してきました。経済産業省が公表する約8,600店舗のPOSデータをみると、2020年1月も消費の回復が続いたことが確認できました。

新型肺炎による一時的な悪影響は回避できない公算

今後については、新型肺炎の影響により民間消費がかなり大きく減速する可能性が強まっています。新型肺炎問題が終息するまでは、消費に強い抑制圧力が働くとみられます。もっとも、肺炎の終息後は、一定のペントアップ(繰越し)需要が顕在化する中、民間消費は、所得の伸びを反映した緩やかな増加基調に戻ると見込まれます。日本の消費について過度に悲観的になる必要はないでしょう。

供給側データで消費の底打ちを確認。ビッグデータでは1月も堅調

2月17日に公表された日本の10-12月期実質GDP成長率は、市場の予想を大幅に下回る-6.3%(前期比年率ベース、以下同様)を記録しました。民間消費が-11.0%と予想以上に落ち込んだことがその主因であり、金融市場では新型肺炎の問題が起きる前から日本の消費は思った以上に悪かったのではという懸念が生じています。多くの投資家は、2014年4月に実施された前回の消費税引き上げの後、民間消費が戻らなかったことを想起したのではないかと思います。

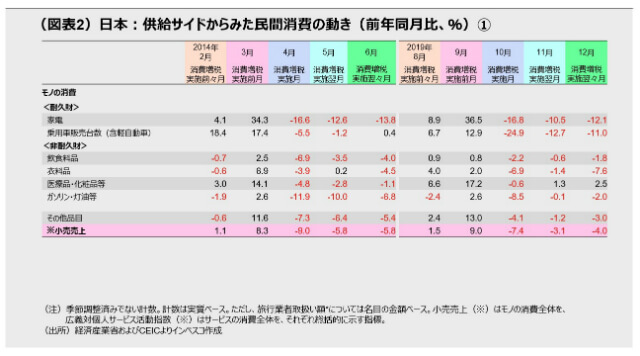

そこでモノの消費とサービスの消費に分けて、供給側の統計を使いて2014年当時と現局面での消費の動きを比較してみました(図表1)。需要側の統計としては、家計調査があり、GDP統計作成上も重視されますが、サンプル数が少ないうえにサンプルバイアスが存在している可能性があり、信頼性に欠ける部分がありますのでここでは取り上げません。供給側の統計である小売売上(消費全体の約4割を占めるモノの消費の代理変数です)を用いて2014年を振り返ってみると、当時の落ち込みはかなり大きく、消費増税前の駆け込み需要とその反動の影響を除けば、小売売上の水準が4%程度落ち込み、数年かけても元の水準に戻ることはありませんでした。つまり、2014年の消費増税の結果、モノの消費は4%のレベルダウンを余儀なくされました。今回については、消費増税3カ月後(2019年12月)時点のデータを見る限り、レベルダウン幅は2%程度であり、前回に比べれば消費増税の影響が抑制されていました。

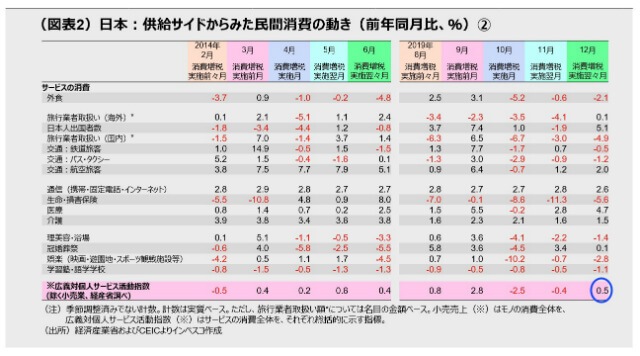

一方、サービス消費について、その代理変数として第3次産業活動指数統計中の実質広義対個人サービス活動指数(除く小売業)をみると(以下では、「サービス消費指数」と略記します)、2014年の増税時には増税による悪影響があまりみられなかったのに対し、今回の増税後は増税実施月である10月に指数が比較的大幅に落ち込んだものの、11~12月には反発しました。12月の「サービス消費指数」は、ほぼ消費増税以前からの中長期トレンドの軌道上にあるとみることができるでしょう。前年同期比ベースで「サービス消費指数」の動きをみると、2019年10月および11月は伸び率がマイナスであったのに対し、12月にはプラス(0.5%)に転じたことがわかります(図表2)。この戻りを牽引したのが、交通(航空旅客)、通信、医療、介護等の分野でした。

まとめると、これらのモノ消費・サービス消費の統計からは、今回の消費増税による影響は前回増税時(2014年)ほど大きくなかったことがわかります。確かに、消費増税による実質所得の目減りによる負担増加や駆け込み需要の反動減に加えて台風や天候不順、暖冬による悪影響が10~11月に顕在化しましたが、一時的な影響の剥落に伴って消費は徐々に回復してきたと思われます。日本政府が負担軽減策として、幼児教育無償化策やキャッシュレス・ポイント還元策などの政策を実施したことも、増税による負担感を緩和させる効果をもたらしたと考えられます。

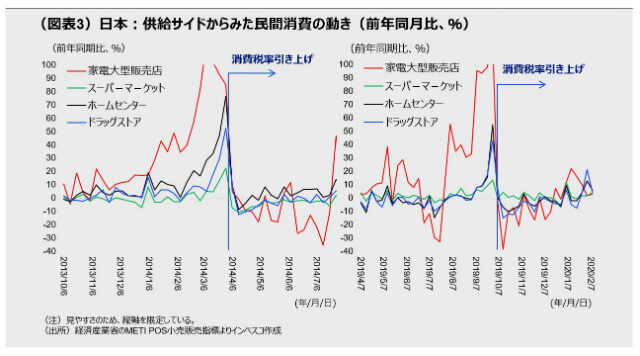

消費増税後の消費の改善は2020年に入ってからも継続しています。経済産業省が昨年11月末から公表を始めたMETI POS小売販売額指標では約8,600店舗のビッグデータから消費の伸びを週次で集計しています。これを用いて、2014年と直近までの小売データを週次で比較すると、今回の消費増税前の駆け込み需要は前回よりも小さかった一方、消費の回復傾向は2020年1月に入ってから直近データである2020年2月3~9日分まで続いたことがわかります(図表3)。これらのデータを踏まえると、新型肺炎の問題が顕在化した時点までは、日本の消費は比較的順調に回復していたと言えそうです。なお、多くの小売り業態において、2020年1月27日~2月2日の週(直近から1つ前のデータ)に売上が一時的に急増したことが読み取れますが、これは、新型肺炎の患者が増加したことを受けて、マスクや消毒用薬剤の売上が増加したことによるもので、マスクが売り切れて多くの店の店頭から消えたことに伴ってこの一時的な動きはストップしました。

新型肺炎による一時的な悪影響は回避できない公算

今後については、新型肺炎の影響により民間消費がかなり大きく減速する可能性が強まっています。一部の企業では、既に従業員の自宅から会社のPCにアクセスして仕事をする動きが始まりましたし、比較的規模の大きいイベントが中止されるケースも増えています。今後の新型肺炎感染者の日本国内における広がりの程度によっては、消費への悪影響がさらに広がっていくことが見込まれます。新型肺炎問題が終息するまでは、消費に強い抑制圧力が働くとみられます。

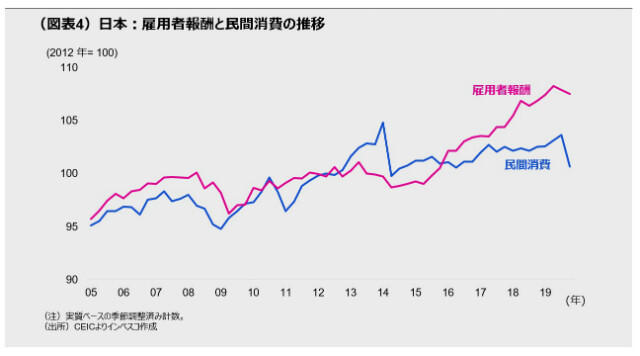

もっとも、感染者増加による影響は、過去そうであったように、あくまで一時的なものにとどまると考えられます。今後の民間消費の強さを決めるのは、基本的には、所得と消費性向(可処分所得のうち何%を消費するかの指標)の変化です。昨年10-12月期は確かに民間消費が減少したものの、その一方で雇用者報酬(月例・時間給やボーナスを含む)はそれほど減ってはおらず、消費者には消費余力があります(図表4)。日本の民間消費は、過去数年間、サービス消費を軸に拡大してきました。感染問題が終息すれば、一定のペントアップ(繰越し)需要も見込めることから、消費は所得の伸びを反映した、緩やかな増加基調に戻ると見込まれます。日本の消費について過度に悲観的になる必要はないでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-020