※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

日銀金融政策が修正されなかった2つの背景

4月27~28日に開催された日本銀行の金融決定会合では、大方の予想通り、金融政策は変更されませんでした。日銀が現行の金融政策を維持した背景には、①足元でのインフレ上振れの動きは原油などの商品市況と円安を背景としたものであり、インフレが基調として上振れているわけではないこと、➁円安がもたらす経済効果が日本経済にとって大きなダメージをもたらすものではないこと―があります。

日銀政策の修正をもたらす潜在的な要因

それでは日銀の金融政策には今後も変化がないのでしょうか。私は、短期的には円安による日本政府の姿勢の変化、中期的には家計や企業によるインフレ期待の行方が日本銀行の政策に変化をもたらす可能性があると考えています。

1~2四半期後には円安圧力が和らぐ公算

日本の金融政策が現状維持を続ける中、今後米国の金融政策が市場の想定よりも引き締め方向に動くようであれば、さらなる円安が進行する可能性が高いとみられます。しかし、エネルギー価格が今後安定するのであれば、7-9月には経常収支の悪化に歯止めがかかるとみられる一方、年央ごろには米国の長期債利回りにはピークアウト感が出てくると見込まれることから、円安圧力は今後1~2四半期のうちに徐々に和らぐ公算が大きいと考えられます。

※次号は5月12日(木曜日)発行の予定です。

日銀金融政策が修正されなかった2つの背景

4月27~28日に開催された日本銀行の金融決定会合では、大方の予想通り、金融政策は変更されませんでした。金融市場では、大幅な円安の進行を受けて、日銀が円安対策として金融緩和策を一部修正する可能性が意識されてきましたが、今回の日銀の決定はそうした見方を払しょくし、日銀による金融緩和姿勢に変更がないことをあらためて印象付けることになりました。日銀が現行の金融政策を維持した背景には、①足元でのインフレ上振れの動きは原油などの商品市況と円安を背景としたものであり、インフレが基調として上振れているわけではないこと、➁円安がもたらす経済効果が日本経済にとって大きなダメージをもたらすものではないこと―があります。

前者(①)については、日銀が目指しているのは、景気の改善が賃金の上昇を通じて、内需の持続的な拡大をもたらし、その結果として2%のインフレ目標が達成される姿である点が重要です。円安や原油高によるインフレ押し上げ効果はあくまで一時的な現象というのが、今回の展望レポートで示唆される日本銀行の見方です。展望レポートでは、政策委員の見通し中央値でみた2022年度のコア消費者物価上昇率(生鮮食品を除くベース)が、1月時点での1.1%から1.9%へと上方修正されましたが、2023年の見通しについては、1.1%で据え置かれ、なお2%を大きく下回るとの見通しが示されました。毎月勤労統計によると、日本でのフルタイム労働者の賃金上昇率は2月時点でも前年同月比で1.3%にとどまっています。当面は賃金の大幅な上昇は見込みにくく、内需の改善に伴う賃金の上昇によってインフレが持続的に2%を維持する状況ではありません。こうした見通しを前提に考えると、日銀が早期に金融緩和策の縮小に着手する可能性は非常に低いと見込まれます。円安や原油高が人々のインフレ期待を押し上げ、2%を大きく超えるインフレ率が定着するリスクがあるようであれば日銀は引き締め方向にかじを切る必要がありますが、その可能性も非常に小さいとみられます。

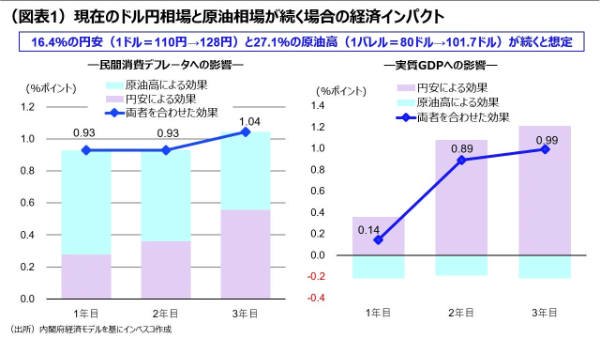

足元でのドル円相場と原油価格の水準に変化がない場合のインフレへの影響について、内閣府が公表する「短期日本経済マクロ計量モデル」を援用して試算すると(図表1の左図)、民間消費デフレータ(消費者物価とほぼ同様の概念です)は、1年目に0.93%ポイント押し上げられます(円安と原油高がなかった場合の物価と比べています)が、2年目での累積押し上げ幅も0.93%ポイントにとどまる見通しであり、これは円安や原油高がインフレ率を押し上げる効果が2年目以降には消失することを意味しています。

一方、後者(➁)について、内閣府の同じモデルを使って試算すると、足元でのドル円相場と原油価格の水準に変化がないとした場合の実質GDP成長率への効果は、1年目に+0.14%、2年目に+0.89%と、今後2年にわたってプラス効果が顕在化すると期待されます(図表1の右図)。円安は、輸入物価を押し上げることで消費者の購買力の低下を招くというマイナス効果を有するものの、それが輸出企業の収益改善や競争力強化を通じて輸出や設備投資の改善に寄与するというプラス効果を有しており、それらを合わせた効果はややプラスとなる、というのがこのモデルから得られる結論であり、黒田総裁のこれまでの発言から判断すると、日本銀行も基本的には同様の見方をしていると考えられます。日本では円安によって不利益を被る企業が声高にそのデメリットを強調する傾向がありますが、その一方で輸出企業を中心とした企業群が円安による大きなメリットを享受しつつあることを理解しておく必要があるように思われます。

なお、財務省が公表する貿易取引通貨別比率統計によると、日本の輸出における円建て比率は2021年下半期において37.3%でした。円建て以外の輸出では、輸出に伴う円ベースでの代金の受取額が増加し、輸出企業にメリットが及びます。日本銀行の公表する統計では、2021年時点で輸出分野別にみると円建て輸出比率が最も低い業界は金属・同製品(19.1%)であり、円安によるメリットが比較的大きく出やすいことがわかります。これに続いて低いのは、化学製品(27.8%)、輸送用機器(33.1%)、電気・電子機器(38.7%)でした。その一方で、はん用・生産用・業務用機器(58.5%)は円建て比率が比較的高いことから円安メリットは他の分野ほどは大きくないと考えられます。ただし、個別企業ベースでは、円安によるメリットが海外での生産を輸入して国内で販売する規模や、輸出製品を製造する際の輸入品の使用の程度等にも左右されることから、業界全体でみた姿がそのまま当てはまるわけではないことに注意が必要です。

日銀政策の修正をもたらす潜在的な要因

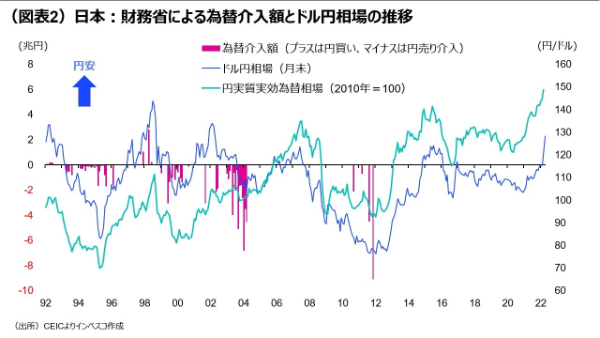

それでは日銀の金融政策には今後も変化がないのでしょうか。私は、短期的には円安による日本政府の姿勢の変化、中期的には家計や企業によるインフレ期待の行方が日本銀行の政策に変化をもたらす可能性があると考えています。円安は先に触れた通りネットでは日本経済に対してプラス効果をもたらすとみられるものの、足元のように急激な円安が進行する場合には、企業や消費者の将来についての見通しが不透明化し、投資判断の遅れなどの悪影響を及ぼす可能性があります。また、今夏の参議院選挙を前にして、政府は有権者が食料品などの価格上昇に不満を持ち始めている点に注意しており、財務大臣が「悪い円安」に言及しています。こうした状況下、仮にドル円レートが1ドル=130円あるいは135円といった節目を超えて急上昇し、政府が為替市場で円買い介入を実施する決意を固めた場合に、日本銀行に対して円安の動きを抑制するような策の実施を求める可能性があります。財務省による為替市場への介入は円高に対応する形での介入という印象が強く、2011年11月に最後に介入した際も円売り介入でした。しかし、円安対応のための介入はなかったわけではなく、仮に今次円安局面で円買い介入が実施されるとすれば、アジア通貨危機・ロシア危機に際して実施された1997年11月~1998年6月の円買い介入以降では初めてとなります(図表2)。

日本銀行としては、10年国債利回りの上限を引き上げるなどの対応は確かに円安抑制要因にはなるものの、事実上の金融引き締め措置に他ならないような対応を実施することには慎重になるはずですが、政府から強く要請されるような場合には、何らかの協調行動をとることを迫られる可能性がゼロではありません。ただ、その場合でも、足元での円安の動きが日米の金融政策の違いがもたらす日米長期金利差の拡大によってもたらされていることを踏まえると、介入や日銀の政策変更に伴う円安抑制効果は一時的なものにとどまる公算が大きいと考えられます。

他方、中期的に注目されるのが、期待インフレ率が上昇する可能性です。これまで日本銀行は日本のインフレ率が上昇しにくい背景として、需給ギャップの改善が進まなかったことだけではなく、これまでの日本のインフレ率が長期にわたって2%を下回る水準を継続したという過去の経験が、物価が上がりにくいことを前提とした人々の考え方を形成してきたこと(適合的期待の形成)に注目してきました。しかし、円安や原油高を通じてインフレ率が今後実際に2%に達する状況が数カ月間は続くとみられることから、適合的な期待形成メカニズムが逆にインフレ期待を高める方向に作用する可能性があります。仮に景気が改善する中でインフレ期待が上昇することになれば、それに伴って賃金上昇が内需の持続的拡大につながるメカニズムが中期的に定着し、実際の基調的なインフレ率が日本銀行の目指す2%に近づく蓋然(がいぜん)性が高まります。これが実現すれば日本銀行の金融緩和が正しい形で縮小されることになります。今のところ、こうした可能性はあまり高くないと考えざるを得ませんが、今後日本経済についてのアップサイドリスクとして留意したいと思います。

1~2四半期後には円安圧力が和らぐ公算

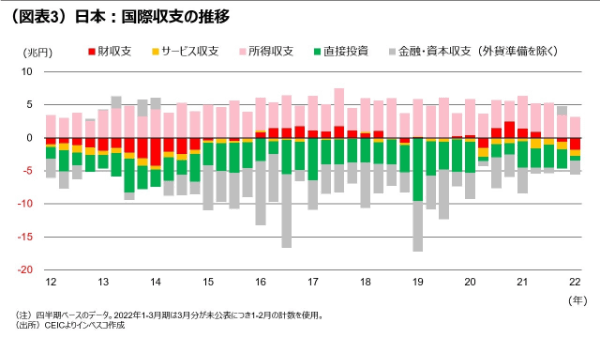

本日の日銀の決定会合の結果を受けてドル円為替レートはさらに円安方向に動き、130円台に突入しました(4月28日午後2時40分現在)。日本の金融政策が現状維持を続ける中、今後米国の金融政策が市場の想定よりも引き締め方向に動くようであれば、さらなる円安が進行する可能性が高いとみられます。足元の円安をもたらしているのは日米の金融政策の差だけではありません。日本の直近の経常収支は原油価格など商品市況が上昇したことを主因に財収支が大幅に悪化し、財収支、サービス収支が共に赤字化してきました(図表3)。また、所得収支についても、コロナ禍以降に主要各国の債券利回りが低下したことによる影響からやや縮小する傾向にあり、経常収支の悪化につながってきました。

もっとも、日本の投資家による対外債券投資に伴う利子所得は今後ゆっくりと増加していくでしょうし、年央くらいから目立つようになるとみられるグローバルな設備投資の回復局面に入れば、財収支の改善も見込めます。エネルギー価格が現行水準で安定するのであれば、経常収支は7-9月期には改善方向に変化するとみられます。他方、米国のインフレ率が今年後半にピークアウトする可能性が高いことを踏まえると、米国の長期債利回りには年央ごろにはピークアウト感が出てくるでしょう。こうした状況になれば、円安圧力は今後1~2四半期のうちに徐々に落ち着いてくる公算が大きいと考えています。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-053