これまで資産管理は、資産家などの富裕層を除き、人生における各ステージ・各家計の範囲で考え、行われてきました。しかし、年金や社会保障をあてにできない将来世代は、今の時点からライフステージを俯瞰したうえで総合的に考える資産形成が必要です。この新しい局面に際し「国民の安定的な資産形成」のあり方を審議する、金融庁主導のワーキングループによるレポートが発表されています。これを読み解き、ライフステージにあった資産管理について考えていきましょう。

目次

経済と社会が変われば資産管理のあり方も変化する

資産管理は「いつの時代でも変わらない」というわけではありません。経済や社会情勢、さらには国の政策なども踏まえつつ最適化していく必要があります。特にライフスタイルの変化は、資産管理の最適化を考えるうえで非常に重要です。かつてのように「終身雇用」と「定年後」ではなく、「生涯現役」や「年金に頼らない老後」といった新しいライフスタイルが資産の活用に影響するためです。

なかでも重要なのは、「自ら資産管理を行わなければならない」という意識の変化でしょう。もはや公的年金や社会保障だけに依存していると、これまでのような定年後の安定は実現できません。自分たちで資産形成・管理を行っていくためのヒントとして、複数のライフステージを俯瞰するような資産形成・管理をイメージしてみてはいかがでしょうか。

3つのライフステージにおける資産管理の心構えとは

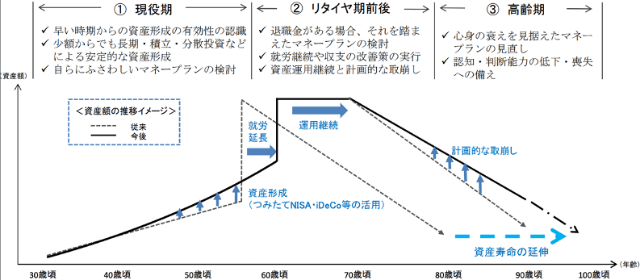

2019年6月に発表された金融庁のレポート「高齢社会における資産形成・管理」が提示しているのは、人生のステージ(世代)ごとの資産形成・管理です。それぞれの世代で意識するべき「ライフステージ別」の留意点が提示されています。これを家族全体で共有することにより、資産管理のあり方も変わってくるでしょう。全体像としては、以下の通りです。

現役期:中長期的なマネープラン検討と資産形成の開始

まず働き盛りの現役期は、収入を得ることだけでなく、早い段階から資産形成の有効性を認識することが求められます。短期的ではなく中長期的なマネープランをこの段階から検討し始めることで、その後に訪れる「リタイヤ期前後」や「高齢期」の資産管理も安定していきます。イメージとしては、30歳前後から何らかの資産形成を始めていくのがベストでしょう。

リタイヤ期前後:着実な運用を目指すマネープランの見直し

リタイヤ期前後は、それまでに蓄積してきた資産を着実に運用していきます。収入の大きな増加は見込めないため、蓄積された資産の運用方法とマネープランを見直して、堅実な資産運用を継続していくことが大事です。また健康維持にも配慮し、収入が得られる期間を伸長していく努力も求められます。既存の定年制にこだわることなく、定年の延長や定年後の仕事についても考慮しましょう。

高齢期:資産寿命の延伸を目指すマネープランの見直し

高齢期も仕事ができるのなら、再雇用や事業主としての活動も視野に入れておきます。一方で70歳を過ぎると心身の衰えが出始める可能性もあるため、再度マネープランを見直すといいでしょう。また資産管理の観点でいえば、認知や判断能力の低下および喪失に備えて、早めに信託サービスなどの利用を検討しておく必要があります。そのうえで資産寿命の延伸を目指します。

資産管理はライフステージをトータルで考え、対応しよう

このように、資産形成・管理は人生の全ステージで検討していく必要があります。「現役期」「リタイヤ期前後」「高齢期」というライフステージの変化は、稼ぎ方や資産運用のあり方について見直すきっかけとなるでしょう。もちろん必ずしもこうした区分にとらわれる必要はありません。個々人がイメージするライフプランを軸に、お金に困らない生活を維持していくことが大事です。ぜひ人生をトータルでとらえた資産形成・管理について検討していきましょう。