※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

2018年以来の大規模な財政パッケージに

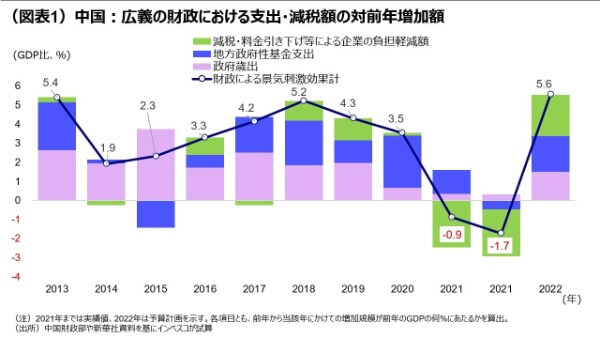

中国が非常に積極的な財政計画を公表しました。①本予算からの支出増加、➁税還付や減税、➂地方政府性基金による支出増加―により、2022年は広義の財政における支出・減税額の対前年増加額がGDP比でみて5.6%に達する見込みです(図表1参照)。

地方政府によるインフラ投資が計画を下回るリスクも

地方政府による土地使用権の売却収入が予算を下回る可能性がありますが、その場合でも積極財政による景気拡大効果は大きいと見込まれます。

積極財政策の景気浮揚効果は4-6月期から顕在化する見込み

今回発表された積極財政政策が比較的大きな景気浮揚効果をもたらすのは4-6月期以降になるとみられます。不動産投資にダウンサイドリスクが存在していることを踏まえると、中国経済の底打ちが確認できるのは、これまでの想定通り、4月以降になると見込まれます。

2018年以来の大規模な財政パッケージに

ロシア・ウクライナ情勢は原油価格の大幅な上昇をもたらし、当レポート先週号(「世界景気の悪化を想定する金融市場は合理的?」)で触れたグローバル景気の減速懸念がさらに強く金融市場で意識される状況となってきました。こうした中で、3月4日から開催されている中国全国人民代表大会(全人代)では、景気安定を目指す中国当局が、金融市場が想定する以上の積極的な経済対策を講じることが明らかとなりました。これは現在のグローバル金融市場を覆う不透明感を一定程度和らげるものとして、注目に値します。

全人代の政府活動報告では、今年の政府の経済運営方針として「安定」を最重要視する姿勢が打ち出されました。同報告では、中国経済が、①需要の縮小、➁供給体系への衝撃、➂市場期待の後退—という三重の圧力にさらされているとの認識を示しており、そうした状況下で安定を最優先目標に掲げたと思われます。ただ、今年の実質GDP成長率目標として設定された「5.5%前後」という水準は、金融市場での中心的な予想である4%台後半よりも高めとなりました。今後5年間の指導部を決める共産党大会の開催が今秋に予定されていることを視野に入れたものと考えられますが、2022年の財政計画は、野心的ともいえる成長率目標をサポートする内容となりました。2022年における財政計画の最大の特徴は、広義の財政における支出・減税額の対前年増加額が、GDP比でみて5.6%という大きな規模になる点です(図表1)。今年の中国の財政政策は、前年の成長率がコロナ禍で低かったことで高めの成長率の達成が可能であった2021年の財政スタンスと比較すると、はるかに積極的であると判断できます。

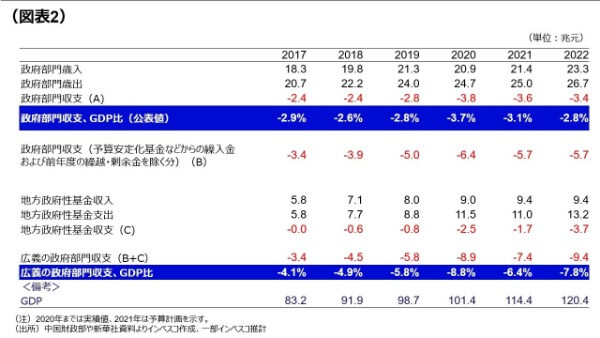

今年の積極財政策は、主として次の3つの経路で景気へのプラス効果が見込めます。第1に、中央・地方政府の本予算からの支出規模が、2021年と比較して1.7兆元(2021年におけるGDPの1.5%に相当、以下では同様に計算)程度増額されました(図表2)。前年比での増加率は6.9%に達します。大幅な増加を支えるのは、国有金融機関等の上納利益や予算案安定化基金の繰入れなどの特別措置です。第2に、2.5兆元(GDPの2.2%相当)規模の税還付・減税措置による景気サポートも実施されます。昨年は、2020年に比較的大きな減税が実施されたことから、追加的な減税措置は見送られましたが、今年の予算では、小規模企業向けの増値税の一時的免除や法人税減税などが盛り込まれました。第3に、地方政府性基金による支出が前年の水準から約2.1兆元(GDP比で1.9%)増額されます。この基金は主としてインフラ投資などのプロジェクト向けに支出されるものです。この基金による今年の追加的な借り入れ限度額(借り入れは特別地方債の発行によっておこなわれます)は昨年と同様の3.65兆元でしたが、国有金融機関からの上納金の増額や昨年の支出が想定を下回った分の繰り越しなどにより、基金からの支出は前年比で19.3%も増加することになります。

地方政府によるインフラ投資が計画を下回るリスクも

もっとも、地方政府性基金によるインフラ支出については、今回の財政計画で示された支出を下回る可能性がある点には注意が必要です。2022年予算では地方政府性基金の収入は2021年並みと想定されているものの、地方政府性基金の収入の9割程度を占める土地使用権の売却収入が昨年並みを維持できるかどうかには不透明感があります。中国恒大の問題が表面化して以降、不動産市況の低迷が続いていますが、中央政府が不動産投機を抑制する方針には変化はなく、今回の政府活動報告でも、「住宅は住むためのものであり、投機のためのものではない」という考え方が改めて表明されました。それでも、今回公表された財政政策のうち、中央・地方政府の本予算からの支出の執行や税還付・減税措置は着実に実施される見通しです。これらのプログラムの実行だけでもGDP比でみて3.5%の財政インパルスが見込めることから、今年は財政政策の積極化による景気への大きなプラス効果が見込めます。

他方、非常に積極的な財政政策が実行されることで、今後は中国財政のサステナビリティー(維持可能性)の問題に焦点が当たり始める可能性があります。2022年における中国の中央・地方政府についての公表財政赤字額は、3.37兆元と、GDP比で2.8%程度であり、2021年の3.1%から減額されます。しかし、地方政府性基金の赤字額や予算案安定化基金等からの繰越金などを含めた広義の財政赤字はGDP比で7.8%となり、8.8%を記録した2020年に次いで大規模な財政赤字が計上されることになります(図表2)。この結果、中央政府と地方政府を合わせた政府債務残高をGDP比でみると、2021年の47.0%から53.5%へと上昇する見通しです(なお、この政府残高の計数には、国有企業や地方政府融資平台が抱える債務は含まれていません)。中国の政府部門の債務残高は、GDP比では多くの先進国における水準を下回っているものの、今後急速に進行する高齢化によって中国政府による社会保障費などの支出が増加する見通しであることを踏まえると、財政政策による景気へのプラス効果を今年並みの水準で維持し続けることは容易ではありません。今年のような積極財政策は、党大会が開催される特別な年であるからこそ実施されるという見方が妥

積極財政策の景気浮揚効果は4-6月期から顕在化する見込み

中国当局は地方政府特別債の今年の発行枠(3.65兆元)のうち、1.46兆元分を昨年のうちに地方政府に通達し、この枠を活用したインフラ投資を早めに始めることできるように手配しました。ただ、財政政策が全人代によって承認されるのは3月中旬とみられることから、今回発表された積極財政政策が比較的大きな景気浮揚効果をもたらすのは4-6月期以降になるとみられます。不動産投資にダウンサイドリスクが存在していることを踏まえると、中国経済の底打ちが確認できるのは、これまでの想定通り4月以降になると見込まれます。足元で政策金利の引き下げなどの緩和政策が実施されていることも考慮すると、4-6月期のうちにグローバル金融市場における中国経済の下振れ懸念が払しょくされる可能性がこれまでよりも高まったと考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-032