※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

ロシアによるウクライナ侵攻で予想される金融市場の動き

本日、ロシア軍がウクライナ軍の軍事施設への攻撃を開始しました。金融市場への短期的なインパクトとしては、①エネルギー価格がさらに上昇する、➁欧州景気への悪影響が強く意識される、➂FRB(米連邦準備理事会)の政策スタンスのさらなるタカ派化が視野に入る―ことが重要です。

ロシアが強硬策に出た背景

ロシアが侵攻に踏み切った背景には、ウクライナがNATO(北大西洋条約機構)に加盟することを阻止するという安全保障上の理由だけではなく、海外からの制裁措置に対する耐性が強まってきたことも挙げられます。

短期的には、①軍事情勢、➁ロシアからの欧州向けエネルギー供給の行方—がグローバル金融市場の焦点に

今後のグローバル金融市場をみるうえでは、軍事情勢とロシアからの欧州向けエネルギー供給の行方が重要です。今後、欧米からはロシア向けの制裁措置が打ち出されるとみられますが、私は中長期的にみれば、ロシアが欧州に対して大規模にエネルギーを供給する体制が大きく変化することはないと考えています。

ロシアによるウクライナ侵攻で予想される金融市場の動き

諸報道によりますと、本日、ロシア軍がウクライナ軍の軍事施設への攻撃を開始しました。当レポ-トの執筆時点ではその全容は明らかになっていませんが、ロシア軍によるウクライナ侵攻は、親露派勢力が支配する地域のウクライナ東部の住民保護が目的であり、ウクライナの占領は目的に含まれていないとされています。2月21日に「ドネツク人民共和国」と「ルガンスク人民共和国」を独立国家として承認したロシアは、ウクライナが定めるドネツク州とルガンスク州の全域が両「共和国」の領土であるとしていることから、両州のうち、親露派勢力が実効支配していない地域を支配することが主眼におかれているようです。

グローバル金融市場では、今日の侵攻前までは、ロシアが本格的な軍事作戦行動を避けるのではという見方が主流であったように思われます。原油価格が大きく上昇したことで、グローバルに株価が大きく下落していたものの、為替市場では、比較的平静さが保たれていました。バイデン米大統領がロシアによるウクライナ侵攻が「数日以内」に起こり得ると指摘した2月17日の前日から2月23日までの間のユーロの対ドルでの下落率は0.6%にとどまっていました。過去の有事においては、安全資産とされるドルや円、スイスフランが買われることが多かったわけですが、同期間における円、スイスフランの対ドルでの上昇率は、それぞれ、0.4%、0.6%に過ぎませんでした。

しかし、ロシアが実際にウクライナに侵攻したことで、金融市場のロシア・ウクライナ紛争に対する受け止めは3つの点で大きく変化したと考えられます。第一に、ロシアからの原油や天然ガスの輸出が滞る可能性が強く意識されることで、エネルギー価格が大きく上昇するとみられます。本レポート執筆時点(24日午後2時時点)でブレント原油価格が1バレルあたり101ドルを超えて上昇しています。仮にロシアからウクライナ経由での欧州へのエネルギー輸出が停止されれば、原油輸入の約4分の1、天然ガス輸入の約40%をロシアからの輸入に頼る西ヨーロッパ諸国にとっては大きな問題となることは確実であり、世界的なエネルギー価格の上昇は避けられません。バイデン米政権は戦略的に備蓄している原油の一部を市場に放出することを決定するとともに、イランからの原油輸出の拡大を狙いとしてイランとの核合意を再建させる交渉を実施しています。米国によるこれらの動きは昨日までは原油価格の急激な上昇に歯止めをかけている面がありましたが、イランが今後増やせるエネルギー輸出量は現時点でのロシアからの輸出量を大幅に下回る水準です。本日のロシアによるウクライナ侵攻がエネルギーの供給不足への不安を一気に高めることになりました。

第二に、欧州経済への悪影響が強く意識されるとみられます。ウクライナ国内にはロシア産原油をヨーロッパに輸送するためのパイプラインが敷かれていますが、①ロシアに反発するウクライナがこれを止める、➁欧州諸国が今後講じるとみられる制裁措置に反発するロシアが欧州向けのパイプラインを止める―ことによって、今後、欧州へのエネルギー供給が滞り、欧州景気に悪影響が出る可能性が金融市場では強く意識されるとみられます。これは欧州市場の株価のいっそうの下落と、ユーロ等の欧州通貨の短期的な下落につながると見込まれます。

第三に、エネルギー価格が世界的に高騰することで、短期的なインフレ期待がさらに押し上げられ、FRB(米連邦準備理事会)の金融政策運営のタカ派化をもたらすとの思惑が生じやすいと見込まれます。このメカニズムは、これまでのところ、金利上昇による悪影響を受けやすいテクノロジー銘柄の下落につながってきましたが、この傾向が短期的にさらに強まる公算が大きいとみられます。

ロシアが強硬策に出た背景

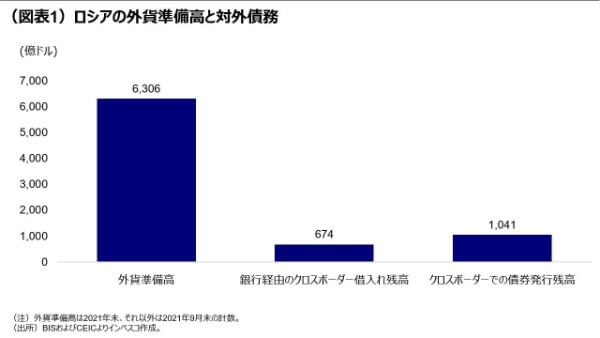

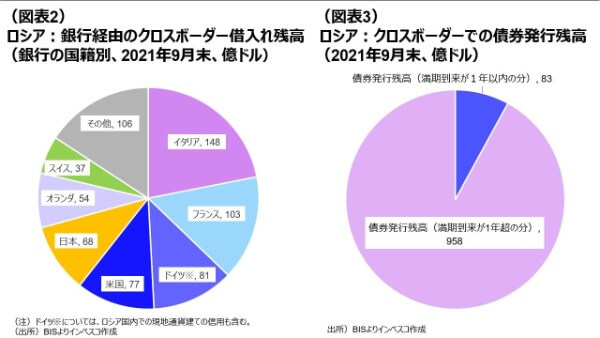

欧米諸国はロシアがウクライナに侵攻した場合、ロシアに対して厳しい制裁措置を科すと公言してきましたが、それにもかかわらずロシアが侵攻に踏み切った背景には、ウクライナがNATO(北大西洋条約機構)に加盟することを阻止するという安全保障上の理由だけではなく、海外からの制裁措置に対する耐性が強まってきたことも挙げられます。ロシアは過去数年間にわたって比較的保守的な経済運営を継続する一方、戦略的な対応をすすめてきました。ロシアの外貨準備高(金の保有分を含む)は2021年末で6,306億ドルと、2021年におけるGDP(1.78兆ドル)の35.5%にのぼっています。これに対して、BIS(国際決済銀行)統計によると、2021年9月末時点での銀行経由のクロスボーダー借入れ残高は674億ドル、債券発行による海外からの資金調達残高は1,041億ドルでした(図表1、2、3)。

これらの対外債務のうち、満期が1年以内に到来する部分は、銀行経由のクロスボーダー借入れ残高のうち232億ドル、債券発行による海外からの資金調達残高のうち83億ドルに過ぎませんでした。ロシア政府や企業が海外からの借り入れのロールオーバーに短期的に支障をきたしたとしても、外貨準備によって対応が可能と考えられます。また、米財務省の統計によれば、ロシアからの米国長期債投資残高は2018年3月末時点では954億ドルでしたが、その後急激に減少し、2021年末時点での残高は45億ドルに過ぎません。米国政府が米国内のロシア資産を凍結することによってロシアに及ぶ悪影響はかなり限定的となりました。

今後は、①軍事情勢、➁ロシアからの欧州向けエネルギー供給の行方—がグローバル金融市場の焦点に

今後のグローバル金融市場をみるうえでは、短期的にはロシアによるウクライナ侵攻がどのような形で進むかがまず重要です。両軍による戦闘が長引けば長引くほど、金融市場における動揺が広がりやすくなります。また、ロシアからの欧州向けエネルギー供給の行方も重要です。欧州がロシアからのエネルギー輸入をストップさせるような制裁措置を講じることは想像できませんが、欧州が発動する制裁措置に反発してロシアが欧州へのエネルギー供給をストップするようなことがあれば、欧州景気の先行きに対する不透明感が強まり、欧州の資産価格が調整する可能性が高まります。

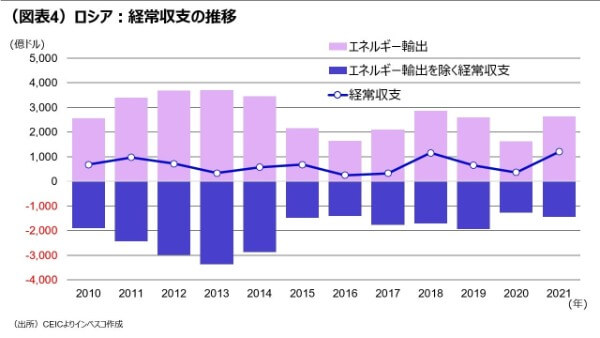

それでも、私は中長期的にみれば、ロシアが欧州に対して大規模にエネルギーを供給する体制が大きく変化することはないと考えています。欧州側にロシア産エネルギーへの強い需要があることに加えて、ロシア側でも欧州へのエネルギー輸出なしでは経済が停滞してしまう公算が大きいためです。ロシアはこれまで長年にわたって経常収支を黒字に維持してきましたが、これは2021年において2,644億ドルにのぼるエネルギー輸出が主要な外貨獲得手段であったためであり、エネルギー輸出を除くベースでは、ロシアの経常収支は1,441億ドルの赤字となってしまいます(図表4)。また、エネルギー輸出は2021年のロシア経済のGDPの14.9%を占めており、中長期的には、欧州向けのエネルギー輸出なしではロシア国民は生活水準の低下に直面してしまいます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-025