※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

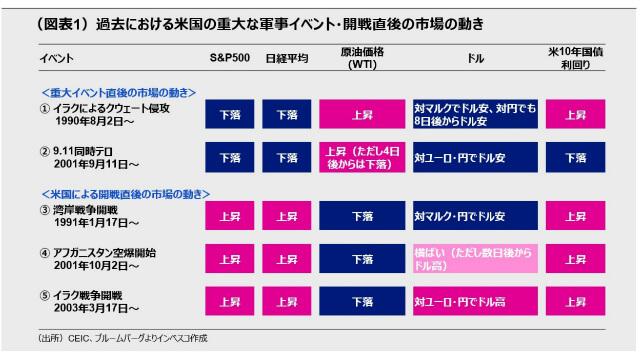

①イラクによるクウェート侵攻、➁9.11同時テロ直後は、株安、原油高、ドル安の動き

過去において米国の金融市場が大きなショックに見舞われる軍事イベントを振り返ると、

①イラクによるクウェート侵攻直後と➁9.11同時テロ直後は、先行きに対する不透明感が大きく高まった点で共通しており、「株安、原油高、ドル安」の動きが生じました。

米イラン間の軍事的緊張がさらに高まる場合は、株安、原油高、ドル安、米債券高

両国の軍事行動がさらにエスカレートする場合には、グローバルに株価が下落するとともに、原油価格は上昇する可能性が高いと考えられます。一方で、原油の供給不足が深刻な懸念につながらない限りは、米10年国債利回りには緩やかな低下圧力がかかるとみられます。

過去においては米国による開戦と同時に株高、原油安、米債券安に

1990年代以降の経験では、米国が開戦すると同時に、金融市場は「株高、原油安、米債券安」という形で反応しました。米イランを巡っては、現時点では米国とイランが本格的な戦争状態に入る可能性は低いとみられるものの、当面は事態がエスカレートする可能性を意識しておくべきでしょう。

①イラクによるクウェート侵攻、➁9.11同時テロ直後は、株安、原油高、ドル安の動き

米軍が1月3日にイラン革命防衛隊のスレイマニ司令官を殺害したことを受けて、イラン国営テレビをはじめとする各種メディアは、イランが1月8日にイラクの米軍基地に向けてミサイル攻撃を開始したと報道しました。今後、米国、イラン両国がどの程度まで軍事行動をエスカレートさせるかは予断を許しませんが、金融市場は、非常に強い不透明感に覆われています。報道を受けて日本の株価は大きく下落、為替市場でも円高ドル安に振れるというリスク回避の動きが顕在化しています。

以下では、過去において米国の金融市場が大きなショックに見舞われる軍事イベントを振り返り、その経験から今後の金融市場をみるうえでの示唆を汲み取ってみたいと思います(図表1)。過去30年程度を振り返ると、米国の金融市場が最も大きなショックを受けたのは、①1990年8月2日におけるイラクによるクウェート侵攻と➁2001年9月11日における米国での同時多発大規模テロ事件—という2つのイベントでした。9.11同時テロ(➁)の後は、米国株式・債券市場は共に数日にわたって休場を余儀なくされました。両イベント発生直後の金融市場の動きをみると、突然の出来事に対して先行きに対する不透明感が大きく高まった点で共通しており、「株安、原油高、ドル安」の動きが生じました。S&P500や日経平均などの主要株価は大きく下落しました。不透明感の増大から将来の景気悪化が視野に入ることで原油価格は下落してもおかしくありませんでしたが、イラクのクウェート侵攻(①)時には、世界有数の原油産出国であるクウェートが当事者であったことから、原油に対する供給不安が生じ、原油価格はむしろ上昇しました。9.11同時テロ(➁)のケースでも、アルカイダが犯行声明を出したこともあって中東情勢の悪化が意識され、直後の数日間においては原油高に振れました(その後は下落に転じています)。一方、ドル相場は、原油と逆相関になることが経験的に観察されるうえ、米国が当事者であることから主要通貨に対して下落することになりました。米国10年国債利回りの反応は2つのケースで分かれました。イラクのクウェート侵攻時(①)では、原油の中期的な供給に対する懸念が台頭したことで、中期的なインフレ期待の上昇を通じて、米10年国債利回りが上昇しました。これに対して、9.11同時テロのケースでは、米国を襲った突然のショックによって景気悪化が視野に入ったことで、米債利回りは逆に低下しました。

米イラン間の軍事的緊張が高まる場合は、株安、原油高、ドル安、米債券高が想定される

これらの過去の経験を基に、米国・イラン間の軍事的緊張関係が今後強まる場合の金融市場への影響を考えると、イラン周辺が中東地域の原油輸送の要であることから、軍事行動がさらにエスカレートする場合には、グローバルに株価が下落するとともに、原油価格は上昇する可能性が高いと考えられます。一方で、原油の供給不足が深刻な懸念につながらない限りは、米10年国利回りには緩やかな低下圧力がかかるとみられます。原油不足への懸念は原油高圧力となるものの、価格が一定水準以上に上昇する場合には米国やカナダでのシェールオイルの生産増加を促し、原油価格の更なる上昇は回避され、中期的なインフレ圧力が生じる可能性は低いとみられます。他方、為替市場では紛争当事者である米国以外に資金が逃避する動きが強まり、ユーロや円は対ドルで増価する公算が大きいと思われます。1ドル=100円を超えるような円高となる可能性は低いものの、仮にそこまでの円高が進行すれば、日本銀行による利下げに対する期待が高まるでしょう。

過去においては米国による開戦と同時に株高、原油安、米債券安に

過去の経験からもう一つ指摘できるのが、米国が本格的な軍事行動に踏み切ったタイミングが金融市場における転換点となったことです。イラクのクウェート侵攻(①)のケースでは、1991年1月17日の湾岸戦争開戦(➂)、9.11同時テロ(➁)のケースでは、2001年10月2日のアフガニスタン空爆開始(④)、2003年3月17日のイラク戦争開戦(➄)がこれにあたります(図表1)。➂~➄のいずれのケースでも、開戦は広く予想されており、米国が軍事力の面で相手国を圧倒的に凌駕する中、開戦のニュースが、早期の戦争終結による不透明感の低下を想起させるという形で金融市場にインパクトをもたらしました。具体的には、開戦直後はS&P500や日経平均など世界の主要株価指数が上昇、原油の供給不安が解消されるとの期待から原油価格は低下、米国10年国債利回りは上昇—というリスク・オンの動きとなりました。米長期金利の上昇は、不確実性の払しょくによる景気改善への期待感の高まりや戦争による財政支出の拡大という2つの要因が織り込まれた結果生じたと考えられます。

今後、米国とイランを取り巻く事態がいつ鎮静化に向かうかについて現段階で予想することは困難ですが、当面は、事態がエスカレートする可能性を考えておくべきでしょう。もっとも、現時点では米国とイランが本格的な戦争状態に入る可能性は低いとみられます。米国とイランを取り巻く事態が、今後の懸念を払しょくするような形で鎮静化すれば、株高や原油安、米長期金利上昇の動きが顕在化するとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-002