「お宝個人年金」という言葉をご存じでしょうか。社会人経験が長い人を除けば、あまり馴染みのない言葉かもしれません。今回は、お宝個人年金とは何か、お宝個人年金のお得な受け取り方、その際の注意点などを解説します。

目次

「お宝個人年金」とは?

お宝個人年金とは、バブル期などの高金利の時に契約した個人年金保険のことです。なぜ「お宝」と呼ぶかというと、個人年金保険は原則として契約時の予定利率(保険会社が契約者から受け取った保険料を運用する際に約束する利率)が保険期間の終了まで続くため、今では考えられない高金利で運用されているからです。

例えば、日本国債10年利回りは2021年10月現在0.1%を切っていますが、元号が昭和から平成に変わった1989年は5%前後でした。1990年代に入ると、段々金利は下がっていきますが、それでも3%を超える期間が長かったことが確認できます。

個人年金の予定利率は日本国債10年利回りと完全に連動するわけではありませんが、基本的には相関性が強い(日本国債10年利回りが下がれば、その時に契約する個人年金保険の予定利率も下がる傾向がある)ため、バブル期や1990年代に契約した個人年金保険は、高い利率が約束されているものが多いと言えます。ゼロ金利時代の今日においても、3%や5%といった予定利率で運用されているわけです。

そもそも「お宝保険」とは

「お宝保険」と呼ばれるものは、上記の個人年金保険だけではありません。お宝保険は、予定利率が高い貯蓄型(積立型)保険の総称であり、他にも以下のような種類があります。

・学資保険

・終身保険

・養老保険 など

貯蓄型保険の予定利率は年々下がっており、今ではお宝保険のような商品は購入できません。バブル期に5~6%ほどあった貯蓄型保険の予定利率は、1%を切る水準まで下がっています。

つまり、お宝保険は運用利回りが高く、ローリスクでリターンを期待できるものです。一度でも解約をすると入り直せないので、運用方法や受け取り方は慎重に考えたいところでしょう。

「お宝個人年金」の受け取り方には何がある?

それでは、お宝個人年金の受け取り方にはどのような方法があるのでしょうか。満期保険金の主な受け取り方は、「一括受取」と「年金受取」です。前者は文字通り一括で受け取る方法で、後者は分割して受け取る方法です。どちらの方法で受け取るべきか各人の状況によりますが、すぐにまとまった資金が必要であれば一括受取を選び、そうでない場合は自分に合った方法をじっくり選ぶとよいでしょう。

自分に合った方法を選ぶ際のポイントは「税金」です。というのも、受け取り方で生じる税金が異なるからです。具体的には、以下のように所得税が課税されます(保険料の負担者と保険金受取人が一致している場合)。

一括受取 → 一時所得

年金受取 → 雑所得

満期保険金を一時金で受け取った場合は一時所得に該当し、年金で受け取った場合は公的年金等以外の雑所得に該当します。各所得の税金の計算方法が異なるため、注意が必要です。各所得の税金の計算方法は以下の通りです。

一時所得={(受け取った保険金の総額−すでに払い込んだ保険料又は掛金の額)−特別控除額50万円}× 2分の1

※この満期保険金以外に他の一時所得がない場合

雑所得=その年中に受け取った年金の額−その金額に対応する払込保険料又は掛金の額を差し引いた金額

「お宝個人年金」のお得な受け取り方や注意点

次に、お宝個人年金のお得な受け取り方や注意点について見ていきましょう。詳細は各人の状況によるため「必ずこちらのほうが得」ということは言えませんが、ここでは一般論で解説します。

一括受取は年金受取に比べて運用期間が短くなるため受取総額は多少減りますが、税負担の面では一括受取の方が有利になるケースが多いでしょう。なぜなら、無条件で50万円の非課税枠を使え、さらに半分にできるからです。前述の通りお宝個人年金は予定利率が高く、利益が大きくなっていることが予想されるため、それを半分にしてから税金を計算できるのは大きなメリットです。

一括受取にしても年金受取にしても所得税は累進課税であり、総合課税(各種所得金額を合計して所得税額を計算する制度)として所得税の税率が決まることに注意が必要です。特に受け取る金額が大きくなる一括受取の場合は、なるべく年間所得が低い年に受け取るようにしましょう。

例えば、1年間フルに働いた年は給与所得が大きくなりやすいので、同じ年に多額の満期保険金を一括で受け取ると合計所得が大きくなり、より高い所得税率が適用される可能性があります。従って、「リタイア後、給与所得がなくなってから一括で受け取る」といった工夫が必要です。

また、一括受取にしても年金受取にしても、それまでよりも所得が増えることになるため、税金や社会保険料の負担が大きくなることがあります。

ここまで保険料の負担者と保険金受取人が一致している前提で解説しましたが、保険料の負担者と保険金受取人が異なる場合は、所得税ではなく贈与税の対象となるため注意が必要です。

専業主婦の場合の上手なお宝個人年金の受け取り方

専業主婦の場合は、「配偶者控除(配偶者特別控除)」を意識してお宝個人年金の受け取り方を考えることが大切です。

配偶者控除は、配偶者のいる納税者本人の課税所得から控除額を差し引ける制度です。配偶者が70歳未満の場合は最大38万円、70歳以上では最大48万円が控除されますが、配偶者の合計所得が一定額を超える場合は適用されません。

・配偶者控除:1年間の合計所得金額が48万円以下(給与のみの場合は103万円以下)

・配偶者特別控除:1年間の合計所得金額が48万円超~133万円以下

(※上記はいずれも配偶者の合計所得金額。)

中でも配偶者特別控除は、納税者本人と配偶者の合計所得金額によって控除額が変わります。参考として、以下では控除額をまとめた表の一部を紹介しましょう。

| 納税者本人の合計所得金額 | |

|---|---|

| 900万円以下 | 900万円超~950万円以下 |

| 配偶者の合計所得金額 | 以下、適用される控除額 | |

|---|---|---|

| 48万円超~95万円以下 | 38万円 | 26万円 |

| 95万円超~100万円以下 | 36万円 | 24万円 |

| 100万円超~105万円以下 | 31万円 | 21万円 |

最大38万円の控除を受けるには、納税者本人の合計所得金額を900万円以下、配偶者の合計所得金額を48万円以下に抑える必要があります。制度の仕組みを理解した上で、手元に最もお金が残る受け取り方を考えてみましょう。

お宝個人年金も繰り下げで増額できる可能性

老齢基礎年金と同じく、お宝個人年金も繰り下げによって増額できることをご存じでしょうか。繰り下げとは、年金の受給開始年齢を遅らせることであり、通常は繰り下げた期間に応じた増額分を受け取れます。

老齢基礎年金では66歳~75歳まで繰り下げられますが、お宝個人年金の繰り下げ制度は商品によって異なります。受給開始年齢が固定されているものもあるので、契約中の保険商品の仕組みを調べておきましょう。

通常、繰り下げの申請は受給開始までであり、年金を受け取り始めてからの繰り下げはできません。また、申請期間が決められている商品もあるので、繰り下げを考えている場合は早めの確認が必要です。

個人年金の繰り下げ時のメリット

個人年金を繰り下げるメリットは、受給額を増やせる点です。商品やプランによって割合は変わりますが、毎月受け取る年金を5万円、受給開始年齢を10年遅らせたときの増額分を60%として、以下で簡単にシミュレーションをしてみましょう。

| 受給開始からの年数 | 繰り下げなしの受給額 | 繰り下げありの受給額 |

|---|---|---|

| 1年目 | 60万円 | ─ |

| 10年目 | 600万円 | ─ |

| 11年目 | 660万円 | 96万円 |

| 15年目 | 900万円 | 480万円 |

| 20年目 | 1,200万円 | 960万円 |

| 25年目 | 1,500万円 | 1,440万円 |

| 27年目 | 1,620万円 | 1,632万円 |

上記のように、受給開始からの年数が経つほど差が縮んでいき、27年目には同額の年金を受け取れることが分かりました。

ただし、個人年金の繰り下げ回数には制限が設けられている場合があります。そもそも繰り下げできないものや、繰り下げが1回のみの商品もあるので、契約内容は事前に確認しておきましょう。

個人年金の繰り下げ時のデメリット

個人年金の繰り下げによるメリットは、受給期間が長くないと得られません。前述の表のように、ある程度の受給期間がないと「繰り下げなしの受給額」には追いつけないので、早く亡くなってしまった場合は受け取り総額が減ってしまいます。

また、繰り下げによって1年間の受給額が増えると、合計所得金額も増加します。つまり、所得税や住民税、社会保険料などの負担が重くなるケースもあるので、繰り下げを申し込む前には将来のシミュレーションをしておきましょう。

もう「お宝保険」「お宝個人年金」には入れない

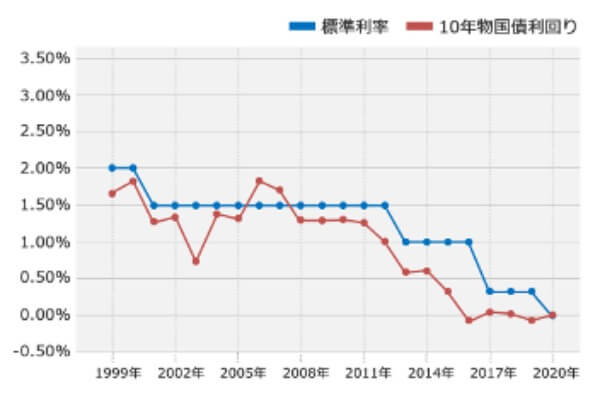

保険商品の予定利率は、日本国債10年利回りから算出される「標準利率」をもとに決められます。日本の標準利率は年々下がっており、2017年からは1.0%以下を推移しています。

つまり、予定利率が5~6%を超えていたのは過去の話であり、新規で「お宝保険」や「お宝個人年金」を取り扱う保険会社は存在していません。一度手放したら二度と加入できないからこそ、お宝保険やお宝個人年金は慎重に運用することが大切です。

できるだけお得な受け取り方を選択しよう

ここまで、お宝個人年金とは何か、お宝個人年金のお得な受け取り方、その際の注意点などを解説してきました。お宝個人年金は、ゼロ金利の今日では大変貴重な契約です。そのメリットを最大限享受するために、お得な受け取り方を選択しましょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。