※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

日本の10-12月期の成長率が急加速の公算

緊急事態宣言が9月30日をもって解除された日本では、10月に入って人々の外出が大きく増え、民間消費に弾みがついているようです。グーグルが公表するデータに基づいて計算したモビリティ指数の足元の動きを踏まえると、日本の10-12月期の民間消費は前期比で3.2%増加し、同期の実質GDP成長率(前期比年率ベース)が8%ポイント程度押し上げられる可能性があります。

大陸欧州と比較すると、日本のモビリティ指数には改善余地

大陸欧州におけるモビリティ指数の改善度は、これまでのところ日米をかなり上回っています。大陸欧州のモビリティ指数の上昇はワクチン接種率の高さによると考えられますが、日本の接種完了率が直近で70%を超えていることを考えると、日本のモビリティ指数にはもう一段の上昇余地があると考えられます。

変異株による感染拡大のリスクにはなお注意

主要先進国では、人口当たりのコロナの新規感染者数がリバウンドする国が増えてきています。日本株市場の今後のリスク要因として、国内の感染状況と海外の感染状況の両方に注意を払っていく必要があるでしょう。

日本の10-12月期の成長率が急加速の公算

日本の民間消費が大きく加速する局面を迎えています。緊急事態宣言が9月30日をもって解除され、その後にコロナ感染者数が減少傾向で推移してきたことから、多くの人々が外出する機会を増やし、在宅勤務から出社での勤務に切り替わる動きが強まっている模様です。今週に入ってから、六本木にあるオフィスの近所にある定食屋のドアを開けると、ランチを食べる顧客でテーブルはほぼ満席状態で、時計の針がコロナ前に戻ったかのようでした。近所には閉店になったお店もあることから、空いているレストランに顧客が集まっている部分もあるのでしょう。

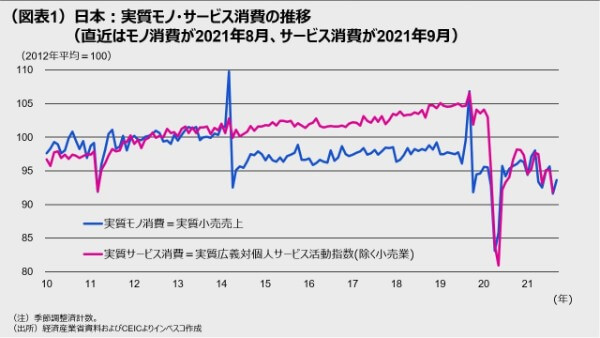

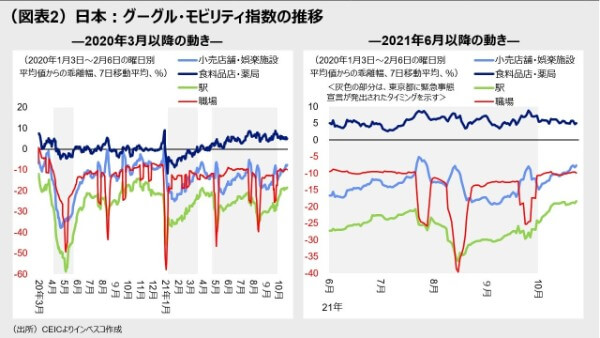

さて、マクロ統計では、残念ながら緊急事態宣言明け後の民間消費の動きはまだ捉えることができません。これは、現時点(10月27日現在)では、日本の消費関連のマクロ統計は8月分までしか揃っていないためです。4月23日から緊急事態宣言が東京などで実施されてきたことに加え、オリンピックを自宅で観戦する人々が多かったことで、8月の消費データはモノ消費、サービス消費とも弱さが目立ちました(図表1)。9月には、オリンピック要因による消費押し下げ効果が消えることで、モノ消費が若干リバウンドしましたが、サービス消費もやや上向くと見込まれます。10月には緊急事態宣言後の経済再開の動きが強まったとみられますが、こうした動きを把握するために、グーグルが公表しているモビリティ指数をみてみました(図表2)。このモビリティ指数は、携帯端末の位置情報を利用して、「小売店舗・娯楽施設」、「食料品店・薬局」、「駅」、「職場」のそれぞれについての人流の動きをみるために、コロナ前の2020年1月3日から2月6日にかけての曜日別中央値をゼロとして、そこからの変化を時系列で算出したものです。「住居」と「公園」についてデータも公表されていますが、経済再開にともなう経済的な影響をみるうえで重要度が低いとみられることから、ここでは考察の対象から外しました。

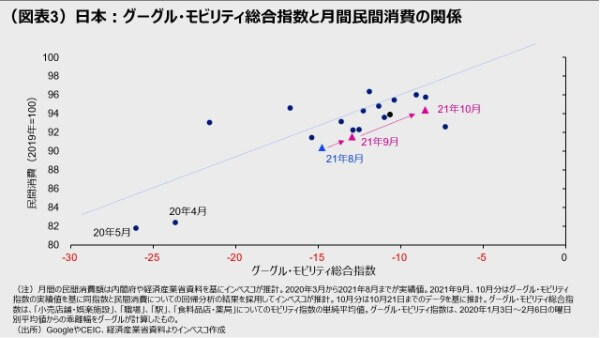

図表2からは、10月に入り、小売店舗・娯楽施設と駅における人流が特に大きく改善したことがわかります。次に、これら4つのモビリティ指数を単純平均した値をモビリティ総合指数として月間の実質民間消費額と比較すると(図表3)、両者の間には強い線形の関係があることがわかりました。8月のモビリティ総合指数は-14.8%でしたが、9月に-12.9%、10月(1~23日の平均値)には-8.5%へと改善しました。これを基に民間消費の動きを推計すると、8月に比べて、9月は1.3%、10月は4.4%増加したとの結果となりました。日本の民間消費は10月に大きく改善すると考えてよさそうです。首都圏4都県と大阪府が10月25日から飲食店の営業時間を短縮する要請を解除したことや、27都道府県で実施されている大規模イベントの参加人数制限が11月から緩和される見通しであることを踏まえると、人流は今後、さらに緩やかに増加していく可能性が高いと考えられます。7-9月期の日本の民間消費は前期比で低迷したとみられるものの、過去1週間における平均モビリティ総合指数の水準が今後も維持されるという前提を置くと、10-12月期の民間消費は前期比で3.2%増加し、同期の実質GDP成長率(前期比年率ベース)は8%ポイント程度押し上げられます。この計算結果は幅をもって解釈する必要があるものの、今後の感染状況に変化がなければ、10-12月期の日本経済は内需主導で大きく回復する可能性が高いと判断できます。このことは、9月下旬から10月初めにかけて株価が大きく下落し、その後の株価上昇が限定的となっている日本株市場にとってはプラス材料になると見込まれます。

大陸欧州と比較すると、日本のモビリティ指数には改善余地

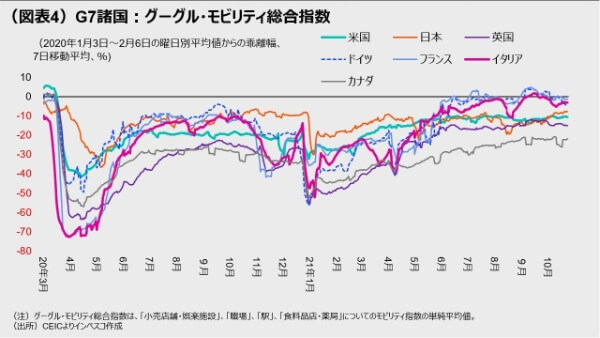

さて、グーグルは世界各国のモビリティ指数を公表していますが、ここでは先に触れた4つの指数を平均したモビリティ総合指数の動きをG7諸国で比較してみました。(図表4)。ここで注目されるのが、大陸欧州におけるモビリティ指数の改善度が、日米のそれをかなり上回っている点です。

ドイツ、フランス、イタリアにおける直近の指数はほぼゼロ、つまり、コロナ前の水準を回復しました。これらの国々ではワクチン接種率(接種完了者が全人口に占める比率、以下同様)が65~70%程度に達しており、ワクチンの普及が感染の抑制とモビリティ指数の上昇につながったとみられます。一方で、米国のワクチン接種率は直近で56%台と比較的低く、これがモビリティ指数の改善が限定的である背景であるとみられます。日本の接種率は直近で70%を超えていることから、大陸欧州の状況を踏まえると、感染者数が抑制された状況を今後も継続できれば、モビリティ指数のもう一段の上昇と消費の改善が可能になると考えられます。

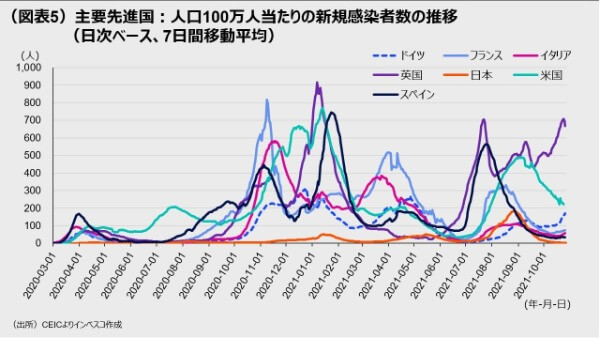

変異株による感染拡大のリスクにはなお注意

日本の民間消費にとって当面の最大のリスクは、コロナ感染の再拡大です。主要先進国では、人口当たりのコロナの新規感染者数がリバウンドする国が増えてきています(図表5)。英国における人口100万人あたりでみた新規感染者数は直近で600人を超えており、今年7月につけた前回のピークに匹敵する状況です。感染者数の増加が、秋に入ったことに伴う気温の低下によるものか、あるいはデルタプラス変異株がもたらした感染拡大によるものかは明確ではありませんが、英国での感染拡大と米国での新規感染者がなお高水準で推移している点はグローバル株式市場に暗い影を投げかけています。他方、ドイツやフランス、イタリアにおいても直近で新規感染者数がリバウンドし始めた模様です。現在の日本の株価は経済再開に伴う内需拡大の見通しをまだ十分に織り込んだ水準ではないと言えますが、その背景には、10月31日に実施される衆議院選挙の結果についての不透明感だけではなく、今後のコロナ感染状況についての不確実性もあると考えられます。この意味で、日本株市場の今後のリスク要因として、国内の感染状況と海外の感染状況の両方に注意を払っていく必要があるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-178