※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

日銀短観6月調査にみる日本経済の立ち位置

日銀短観6月調査では、①非製造業の業況がまだ厳しいのに対して、製造業の業況が大きく改善してきたこと、➁企業の人手不足感が再び強まってきたこと、➂企業の設備投資意欲が回復していること―が浮き彫りとなりました。

見通しが「控えめ過ぎる」日本企業

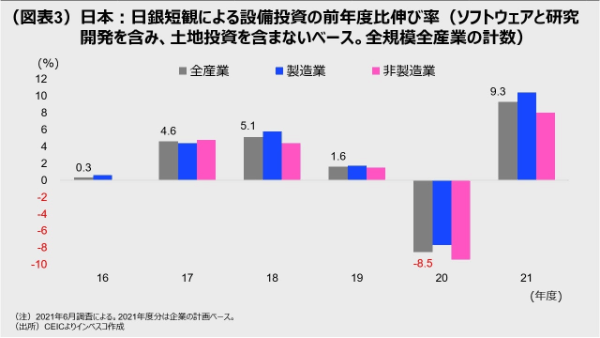

ただ、現在のワクチン接種ペースを踏まえると、9月ごろの非製造業の業況は今回の短観調査での先行きについての想定以上に改善すると見込まれます。今回の短観調査によると、企業は2021年度において前年度比9.3%の設備投資の増額を計画していますが、2020年度の増加率が-8.5%であったことを考えると、この伸び率では、企業の設備投資額の絶対水準は2019年度並みに戻るに過ぎません。日本企業の「控えめ過ぎる」先行き判断が設備投資の慎重さをもたらしています。この点は日本企業の先行きにとってのリスクと考えられます。

日本株投資に際しては銘柄選択がさらに重要に

日銀短観で示されている設備投資計画は、日本企業が現在計画している平均的な姿であり、個別企業ベースでみると状況は異なります。コロナ禍、あるいはコロナ直後の情勢が不透明な時期にあっても設備投資を着実に増加させて競争力を強化する企業にとっては、コロナ禍は将来の売上や利益を伸ばすチャンスでもあります。今後の株式投資にあたっては、ポスト・コロナ時代に想定される競争環境を踏まえ、適切に銘柄を選択することがこれまで以上に重要になると考えられます。

日銀短観6月調査にみる日本経済の立ち位置

ワクチン接種の加速とともに、日本においてもコロナ禍からの脱却が視界に入ってきました。直近(7月4日)における日本のワクチン接種率(1回でも接種した人々の全人口に占める比率、以下同様)は25.0%と、1カ月前の11.6%から大きく上昇しました(Our World In Data調べ、以下同様)。米国でワクチン接種率が25%を超えたのは、3月23日のことでしたから、日本は米国よりも3カ月強遅れていることになります。現在の米国経済がワクチンの普及に伴うサービス需要の全面的な加速という恩恵を享受していることを踏まえると、現在の日本は今秋に想定される全面的な経済再開に向けての通過点に位置していると言えるでしょう。

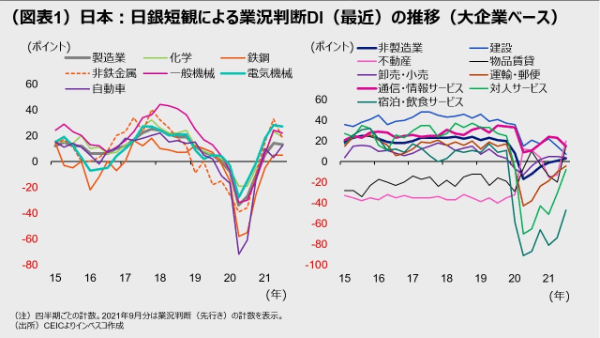

今月初めに公表された日銀短観6月調査は、通過点にある日本経済の現在の立ち位置を理解するうえで3つの重要な手がかりを与えてくれます。第1は、非製造業の業況がまだ厳しいのに対して、製造業の業況が大きく改善してきた点です。非製造業の業況判断DI(最近)は、1ポイントと、景気拡大期にあって20ポイントを超えていたコロナ期以前と比較すると非常に弱い状態が続いています(図表1)。非製造業のDIが低いのは、調査期間である6月中は、経済規模が大きい複数の都道府県で緊急事態宣言あるいはまん延防止等重点措置が発出されていたことを踏まえれば当然の結果であると言えます。その一方、製造業の業況判断DI(最近)は、3月調査の5ポイントから、6月調査では14ポイントへと大きく改善しました。電気機械や一般機械、化学など主要な製造業分野で輸出が伸長し、マージンの改善とともに業況の回復をけん引しました。先進国を中心とする巣ごもり需要が製造業の業況の改善を主導したと考えられます。なお、非製造業の業況が低迷する中、3月調査から6月調査にかけて宿泊・飲食サービスおよび対個人サービスのDIが大きく改善したのが目を惹きます。これは、①緊急事態宣言やまん延防止等重点措置にもかかわらず比較的若い世代で外出を躊躇しなくなる人々が増えたこと、➁ワクチンを既に接種した高齢者層の外出が増加したとみられること―によると考えられます。

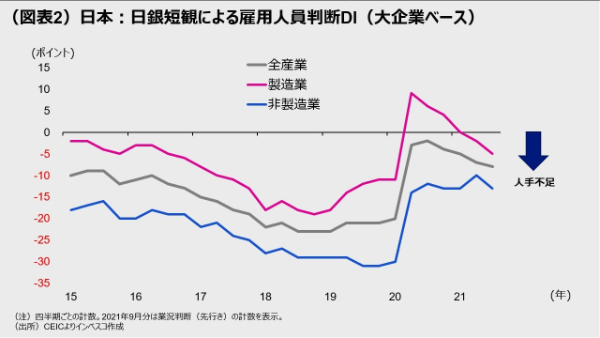

第2は、企業の人手不足感が再び強まってきた点です。日銀短観の雇用人員判断DI(最近)(大企業・全産業ベース)は、3月調査の-5ポイント(マイナスは「不足」と答えた企業が「過剰」と答えた企業を上回ることを示します)から、6月調査では-7ポイントに悪化し、人手不足感が強まる結果となりました。非製造業では6月調査(最近)で不足感がやや和らいだものの、3カ月先の見通しを示す6月調査(先行き)DIでは再び悪化が見込まれています。日本では少子高齢化が進行する中で人手不足問題が構造的に生じやすい環境にありましたが、コロナ禍にあってもその点に変化はなく、今後ワクチンの普及によって経済活動が活発化する過程で、企業は引き続き人手不足問題に直面すると見込まれます。

第3は、企業の設備投資意欲が回復していることです。企業が計画する2021年度の設備投資増加率(全規模・全産業、ソフトウェア・研究開発を含み、土地投資を含まないベース)は9.3%と、3月調査時を3%ポイント上回る結果となりました(図表3)。これは、第2のポイントである人手不足問題に直面する企業が生産性の向上を目指して投資を活発化させつつあることを示しています。

「控えめ過ぎる」日本企業

一方、私は、6月の短観調査での先行き、すなわち3カ月先(9月頃)についての企業の見通しは様々な意味で控えめ過ぎると感じています。現時点でのワクチンの接種ペースを継続させることができれば、9月中にはワクチン接種率が6割程度に達し、人々のサービス消費需要は大きく増加すると見込まれます。日銀短観6月調査での非製造業の業況判断DI(先行き)は3ポイントと、業況判断DI(最近)の1ポイントから若干上向くだけですが、実際にはかなり大幅に改善するでしょう。そうなると、労働市場はさらにタイト化し、企業の人手不足感が6月分短観調査の先行きについての見通しよりもさらに強まるとともに、設備投資意欲はさらに上向くとみられます。

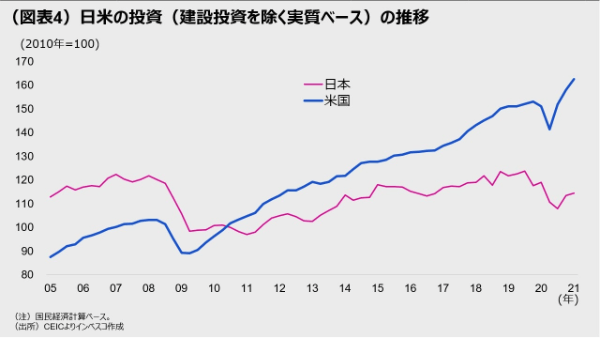

先に触れた通り、2021年度において企業は前年度比で9.3%の設備投資の増加を計画していますが、2020年度の増加率が-8.5%であったことを考えると、この伸び率では、企業の設備投資額の絶対水準は2019年度並みに戻るに過ぎません。この点は日本企業の先行きにとってのリスクと考えられます。ポスト・コロナ時代において、日本の企業が直面する課題は人手不足だけではありません。企業は、社会全体のいっそうのデジタル化が避けられない中でのデジタル・トランスフォーメーション(DX)、温室ガスの削減、地政学的な変化を踏まえたサプライチェーンの強靭化などの課題にも対応する必要があります。これらの課題を解決するためには設備投資の増額が不可欠と考えられます。過去において、日本企業はリーマンショックなどの多くの経済危機の直後に設備投資に対して過度に消極的になり、それがグローバル市場における競争力の低下、市場シェアの低下につながったと思われます。DXの分野で世界のトップグループに位置する米国では、2021年1-3月期における非建設部門の投資額(ソフトウェアなどの設備投資を含む)がコロナ直前の2019年における平均投資額よりも7.1%高い水準でした(図表4)。日本の場合は逆に5.7%低い水準にとどまっています。日本の2021年度における設備投資額が2019年度並みにとどまるなら、日本企業が国際競争力の面で今後さらに劣位に立たされるリスクが高いと言わざるを得ません。

日本株投資に際しては銘柄選択がさらに重要に

最後に、こうした状況が日本株への投資にどのような意味を有するかについて考えてみたいと思います。日銀短観で示されている設備投資計画は、日本企業が現在計画している平均的な姿であり、個別企業ベースでみると状況は異なります。コロナ禍、あるいはコロナ直後の情勢が不透明な時期にあっても設備投資を着実に増加させて競争力を強化する企業にとっては、コロナ禍は将来の売上や利益を伸ばすチャンスでもあります。今後の株式投資にあたっては、ポスト・コロナ時代に想定される競争環境を踏まえ、適切に銘柄を選択することがこれまで以上に重要になると考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-122