※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

経済再開初期の米国では財・サービス消費が共に増加

米国での経済再開に伴う消費動向をみると、これまでのところ、財消費については自動車、娯楽財、衣類・靴を含む非耐久財の消費が、サービス消費については外食、娯楽サービス、輸送サービス向けの消費が活発化しました。今後は夏場にかけて消費がさらに盛り上がるとみられるものの、給付金効果の剥落により、秋以降は財消費が緩やかに減少する可能性が高まります。

秋口以降は消費財需要は減速するも、資本財需要は増加

米国における財消費のピークアウトが世界の製造業に及ぼす影響を考えると、消費財については、自動車と一部エレクトロニクス分野を除いては、今年秋口以降の需要がコロナ前の水準に向けて急減速する可能性が高まるとみられます。しかし、資本財については、ペントアップ需要、DX関連需要、環境関連需要、中国からの拠点移転需要などによる企業の設備投資の活発化が今後の需要の増加をけん引すると見込まれます。

秋口までにはグローバル市場で日本株が注目される局面に

こうした製造業の見通しは日本株市場にポジティブに作用するとみられます。日本企業は自動車、エレクトロニクス分野という、需要の剥落がすぐには生じにくい分野に強いことから消費財需要が減少する局面でも悪影響は比較的小さいほか、一般機械など資本財分野では今後グローバルに盛り上がる需要の恩恵を受けると予想されます。私は、秋口までにはグローバル市場の中で日本株が注目される局面が訪れるとみています。

経済再開初期の米国では財・サービス消費が共に増加

先進国でのワクチン普及に伴って「巣ごもり消費」の減少が今後のグローバル経済の先行きに比較的大きな影響を及ぼすという点については、当レポート先週号(迫る「巣ごもり需要」の剥落と金融市場)でご報告した通りです。先進国の中では米国における巣ごもり消費の存在感が他を圧倒することから、その今後の金融市場への影響を考える上では、米国における巣ごもり消費がいつ、どのような形で剥落していくかが重要になります。本稿では、米国における巣ごもり消費について直近の動きをみるとともに、製造業の当面の行方とその日本株市場への意味合いについて考えてみたいと思います。

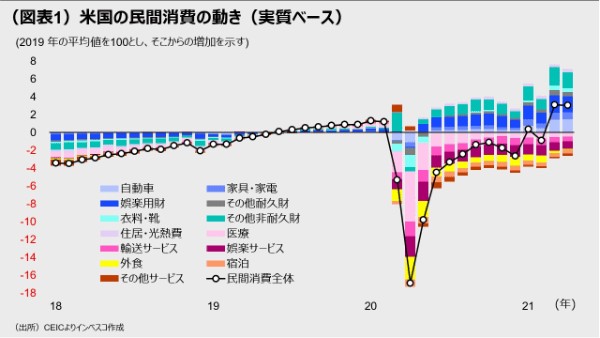

米国では先進国としては珍しく、月次での民間消費の統計が公表されています。直近は2021年4月分の統計になります。コロナ前の2019年を100とし、民間消費全体の2019年平均値からの増加幅をその主要項目の寄与度とともにみてみると(図表1)、米国の民間消費が今年3~4月に一段と増加したことがわかります。3~4月における増加を主導したのは、財消費(=モノ消費)の分野では、自動車、娯楽財(エレクトロニクス製品などを含む項目です)、衣類・靴を含む非耐久財の消費でした。一方、サービス消費の分野では、外食、娯楽サービス、輸送サービス向けの消費が増加しました。

3~4月分の数字をみるうえでは、①1.9兆ドル規模の財政パッケージによる効果と、➁ワクチンの接種状況―の2つが鍵となります。1.9兆ドルのパッケージ(①)が重要なのは、連邦政府から家計に大規模な所得移転が行われたためです。1人当たり1,400ドルの連邦政府による給付金の多くは3月中に家計の手に届きました。家計はこれによって消費意欲を高め、実際の消費支出増加につながったとみられます。4月中に給付金を受け取った家計も少なくなかったとみられ、給付金政策は4月の民間消費支出増加にも寄与したとみられます。その一方、ワクチン接種の進展も消費増加に貢献しました。1回でもワクチン接種した人々の米国の人口全体に占める比率(これを以下でワクチン接種率とします)は、2月末の14.9%から3月末には29.2%、4月末には43.3%へと大幅に上昇しました。3月時点でのワクチン接種率(月末時点で29.2%)は人々に外出を促して消費を促進したとは考えにくい水準ではあるものの、4月におけるワクチン接種比率の上昇は民間消費支出に貢献したと推察されます。

これらを踏まえると、給付金がけん引して3月の民間消費が増加した後、4月に入ると給付金要因による消費の押し上げ効果は少し剥落したものの、ワクチン接種拡大に伴う経済再開の動きが民間消費を支える形で3月並みの消費支出が維持できた、と言えそうです。

注目されるのは5月以降の動きです。5月末にはワクチン接種率が50.2%に達し、経済再開に伴ってサービス消費が大きく伸長したとみられる一方、3~4月に増加した自動車、衣料品その他非耐久財等の財消費も比較的堅調に推移したのではとみられます。もっとも、1人当たり1,400ドルの給付金は4月末までにその大半が給付されたとみられることから、5月の家計の可処分所得は3、4月と比べて減少したと考えられます。今後については、政府から家計への所得移転に伴う民間消費へのプラス効果は低下するとみられますので、夏場以降の民間消費を支えるのは経済再開に伴うサービス消費が中心となり、特に、失業手当の追加給付が終了する9月以降は財消費が緩やかに減少する可能性が高まります。

秋口以降は消費財需要は減速するも、資本財需要は増加

米国における財消費のピークアウトは、世界の製造業にどのような影響を及ぼすのでしょうか。私は、製造業の見通しは財の種類によって大きく異なると考えています。まず、消費財については、巣ごもり需要による恩恵が2020年後半から活発化してきたことから、今年秋口以降の需要がコロナ前の水準に向けて急減速する可能性が高まるとみられます。ただし、消費財の中で、自動車および一部のエレクトロニクス製品(ゲーム機やネットワーク機器等)については、半導体不足の影響もあり、これまで供給が需要に追い付かず、ペントアップ需要が存在しています。これらの分野については、その他分野の消費財ほどは需要が剥落せず、当面は比較的高い水準で推移する公算が大きいと考えられます。例えば自動車については、2021年は世界での売り上げ台数が二けたの伸びを記録するとみられますが、それでも生産台数はコロナ前の2019年の水準には達せず、先進国に遅れて需要の回復が見込まれる新興国における販売台数の増加もあり、2022年についてもある程度の販売台数の伸びが期待できます。

一方、資本財については、企業の設備投資の活発化が今後の需要の増加をけん引すると見込まれます。米国や中国を別とすれば、企業部門の設備投資はまだコロナ前のピーク水準に達していません。しかし、経済再開に伴う需要の増加が視野に入り始め、これまで控えられていた投資がペントアップ需要として顕在化しつつあります。各国の金融当局はコロナ禍で非常に緩和的な政策を推進したことから、危機の中でも多くの企業の資金繰りは悪化しておらず、将来の競争力向上を目指して積極的に投資を実行しうる環境にあります。

今後加速するとみられる構造的な変化も見逃せません。DX(デジタル・トランスフォーメーション)に積極的に対応する動きがコロナ禍で顕在化しましたが、これは一過性のものではなく、今後も企業がDXに向けて高水準の投資を実行していくとみられます。また、先進国の多くがカーボン・ニュートラル社会に向けて従来以上に高い目標を掲げる中で、環境対応の投資(再生エネルギーへの投資を含む)も今後活発化する公算が大きいとみられます。投資におけるESGの重要性の高まりもこうした動きを後押ししていくでしょう。さらに、多くのグローバル製造企業では、製造拠点の中国への集中度をこれまでよりも控えめにして、中国以外の地域での製造拠点の役割を高める動きが出始めています。これも、ASEANやインドなどでの設備投資の拡大を促すことが予想されます。

その一方で、中国で今後投資が減速するとみられる点には注意が必要です。今年の中国政府は昨年ほど財政的な政策を採用しておらず、インフラ投資の伸び率は昨年から鈍化することが想定されます。また、不動産投資についても、規制が強化される中で年初から居住用不動産の着工面積がスローダウンしており、年末までには減速する可能性が高いと考えられます。また、巣ごもり需要の拡大の恩恵を最も強く受けたのが中国であったことを踏まえれば、今後の世界的な巣ごもり需要の剥落によって中国の輸出や輸出関連産業における設備投資が減速することは避けられないでしょう。こうした中国の需要に依存する製造業分野では相応の悪影響が出てくるとみられます。

秋口までにはグローバル市場で日本株が注目される局面に

最後に、こうした製造業の見通しが日本株市場にもたらす意味合いについて考えてみたいと思います。結論から言うと、日本株には他の先進国株よりもポジティブなインパクトが及ぶと考えられます。今後の想定される消費財への超過需要の剥落は、確かにグローバルに多くの分野でのマイナスの影響をもたらすとみられます。しかし、日本の場合は自動車、エレクトロニクス分野という、需要の剥落がすぐには生じにくい分野において、世界的な競争力を有しており、日本株もその恩恵を受けやすいとみられます。その一方で、日本企業は、今後様々な地域で盛り上がっていくとみられる設備投資に必要な資本財の生産でも強みを有しています。特に、一般機械の分野では日本メーカーが世界的な設備投資需要の回復による恩恵を受けると考えられます。鉄鋼や化学の分野では、年後半に予想される中国景気の減速による影響の回避は難しいでしょう。しかし、日本株全体としては、ワクチン接種の進展による内需の回復も予想される中、私は秋口までにはグローバル市場の中で日本株が注目される局面が訪れるとみています。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-103