※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

「巣ごもり需要」の剥落でG7全体の財消費が4%減少する可能性

コロナ禍で巣ごもり消費が拡大したことから、G7全体ではコロナ直前と比べて財消費が6.4%増加しました。ここから基調的な財消費の増加率を差し引くと、4.1%が超過需要とみなせます。今後、ワクチンの普及に伴う経済再開でサービス消費が盛り上がることが予想される中、超過需要分は早晩減少する可能性が高いと考えられます。

財消費の面では米国の存在感が圧倒的

ただ、巣ごもり需要による財消費の増加を詳しくみると、実は米国の財消費の伸びが圧倒的であり、その他先進国での財消費はコロナ前の水準にほぼ戻っただけでした。米国ではコロナ禍において家計貯蓄が大きく増加したこともあり、経済再開に伴う一時的な消費の増加が見込めます。しかし、この増加分の多くはサービス消費になるとみられることから、財消費は今年後半に減少し始める可能性があります。

財消費の減少が金融市場に広範囲な影響をもたらす可能性

今後予想される財消費の減少は、製造業の業績悪化や、製造業への依存度の高いアジア諸国・経済へのダメージ、国際商品市況の下落につながる可能性があることから、先進国での消費指標にはいっそう注目する必要があります。

「巣ごもり需要」の剥落でG7全体の財消費が4%減少する可能性

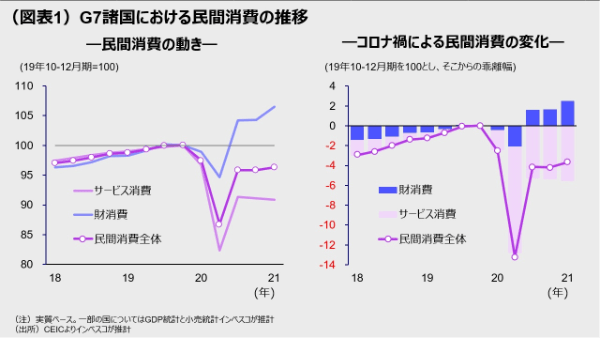

コロナ禍は、飲食や宿泊、屋内での娯楽等のサービス消費に対してグローバルな悪影響をもたらしてきました。その一方で、消費者はインターネットなどでの購買を通じたいわゆる「巣ごもり消費」を活発化させたことから、先進国での財消費は目立って回復してきました。G7諸国全体でみると、2021年1-3月期の財消費はコロナ直前の四半期(2019年10-12月期、以下同様)に比べて6.4%高い水準に達しました(民間消費は実質ベース、以下同様)(図表1)。同期間にサービス消費は9.1%減少、民間消費全体では3.7%減少しましたので、巣ごもり消費は消費全体の大幅な落ち込みを回避する上で重要な役割を果たしたことになります。また、巣ごもり消費は、製造業の製品に対する需要の増加や増産のためのグローバルな設備投資の増加、国際的な商品市況の上昇という広範な影響を及ぼしています。

しかし、欧米でワクチン接種が普及し、経済再開に向けての動きが進むとともに、サービス消費が盛り上がりをみせ始めています。サービス消費は、当面はコロナ直前の水準に向けて回復を続けると見込まれますが、その一方で、巣ごもり消費の剥落によって財消費の超過部分は減少していくとみられます。コロナ禍によって人々の消費についての嗜好(しこう)が変化している面もあり、財消費の超過部分を試算することは必ずしも容易ではありません。それでも、コロナ直前の1年間における伸び率(1.8%)を財消費の基調的な伸び率とみなして計算すると、 2021年1-3月期においては財消費の4.1%にあたる部分が超過消費であると試算されました。これは、巣ごもり消費の剥落によってG7全体の財消費が四半期ベースで今後4%程度減少する可能性があることを示唆しています。

財消費の面では米国の存在感が圧倒的

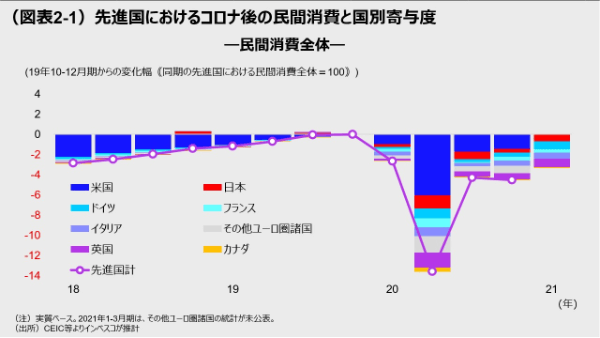

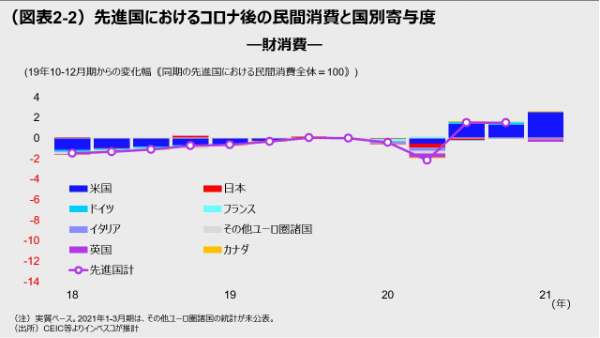

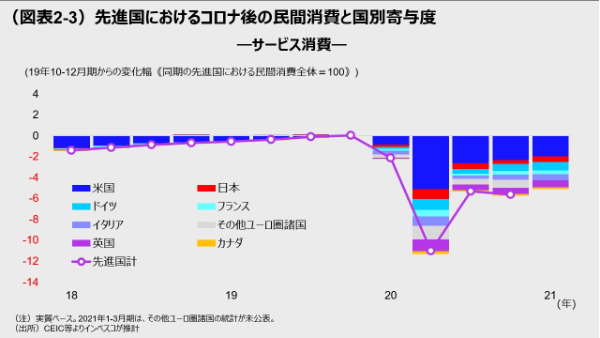

ここまではG7全体の民間消費の動きをみてきましたが、実は国ごとに大きな差が存在しています。G7以外のユーロ圏加盟国も含めた国々を先進国と定義し、そこでのコロナ以降の民間消費の動きをみると(図表2)、3つの大きな特徴がみられます。

具体的には、①2021年1-3月期の段階で民間消費がコロナ前の水準を回復しているのは米国だけであった、➁これまでに財消費がコロナ前の水準を大きく上回ったのは米国だけであり、その他先進国では、財消費がほぼコロナ前の水準に戻ったにすぎない、➂全ての先進国において、サービス消費はコロナ前の水準を大きく下回っていた―という点が観察されました。

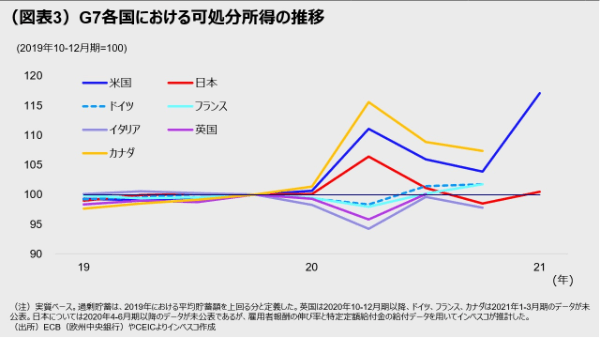

つまり、「先進国の財消費が盛り上がっていた」と言っても、実は米国の財消費の伸びが圧倒的であり、その他の先進国での財消費はコロナ前の水準には戻ったものの、それを大きく超える強さはみられませんでした。米国の財消費の強さだけで先進国全体の財消費が盛りあがったように見えたのは、米国の財消費がここで定義した先進国全体の半分程度という、他を凌駕するシェアを占めているためです。米国における消費の回復力の強さは、家計の所得環境が良好であったことを反映しています。G7各国の家計の可処分所得をコロナ前と比較してみると(図表3)、米国およびカナダの伸びが突出しており、日本がそれに続いてきたことがわかります。米国は、数次の緊急経済対策によって定額給付金の支給や失業手当の増額などの思い切った措置が実施されたことで、家計の可処分所得が伸長し、それがサービス消費低迷の中でも財消費の増加をもたらしたと考えられます。日本でも、国民1人当たり10万円の給付金の支給によってコロナ禍の中でも可処分所得が支えられました。一方、これら3カ国ほど思い切った財政措置が実施されなかった欧州主要国では、一定の財政措置によって可処分所得の大幅な下落は回避されたものの、可処分所得はほぼ横ばい圏で推移しました。

先進国での可処分所得の今後の動きについて考えると、ワクチンの普及によって経済再開の道筋がみえる中、先進各国では、今後給付金などで可処分所得を大きく底上げする新規策が実施される可能性は非常に低いとみられます。したがって、先進各国の可処分所得は、政府からの給付金等の減少によるマイナス効果と、経済再開に伴う雇用・賃金の増加によるプラス効果が共に作用することでコロナ前に近い水準に落ち着くと予想されます。その時期としては2022年前半頃を予想しますが、その後は、コロナ前に近い伸び率で拡大すると見込まれます。

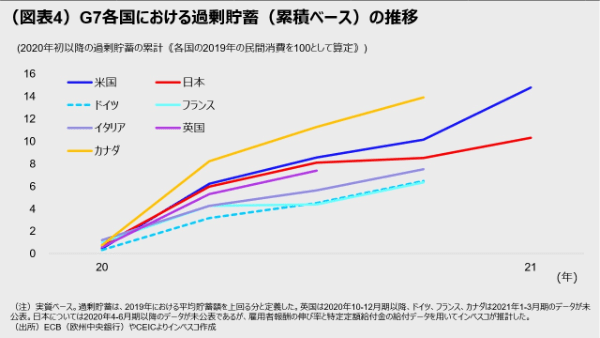

こうした展開は民間消費にどう影響するでしょうか。コロナ感染がワクチン接種の普及によって抑制されるとすれば、短期的には、経済活動が正常化する過程で、消費者が旅行や外食、衣類の購入など、これまで控えていた活動を活発化させることが想定されます。こうしたペントアップ需要を支えるのが、コロナ禍において消費が抑制されたことに伴って増加した「過剰貯蓄」の取り崩しです。そこで、G7各国について、貯蓄(家計の可処分所得から消費を差し引いて算出)から、通常の年における貯蓄(コロナ直前の2019年における貯蓄額を用いた)を除いた分を「過剰貯蓄」と定義し、2020年初以降の計数を算定しました。累積ベースでみた過剰貯蓄の民間消費に対する割合は、米国、カナダでは14~15%、日本では10%、欧州主要国では6~7%に達します(図表4)。各国の消費者がこの過剰貯蓄をいつ、どれくらい、どのような形で取り崩すかが各国の短期的な消費を左右するとみられます。

財消費の減少が金融市場に広範囲な影響をもたらす可能性

過剰貯蓄を活用したペントアップ消費が顕在化するのは主としてサービス消費になるとみられます。このため、財消費については、その水準が2020年後半以来コロナ前程度で推移している欧州主要国や日本については、経済再開局面で衣類の購入や外出先での買い物に伴う支出が一時的に増加するとはみられるものの、2021年末まではコロナ前に近い水準に戻ると考えられます。その一方で、財消費がコロナ前の水準を大きく上回ってきた米国については、今後の過剰貯蓄の取り崩され方にもよりますが、2021年後半に財消費が減少に転じる可能性があります。今年のクリスマス商戦は、米国の財消費の状況をみるうえで特に注目されるとみられます。

年末までに先進国の巣ごもり消費が剥落して財消費が減少に転じる場合、グローバルな製造業が直面するビジネス環境はこれまでの「追い風」から「向かい風」へと転換する可能性があります。巣ごもり消費の剥落の動きがどの分野で強まるかにもよりますが、このことは経済の輸出への依存度が大きいアジア諸国・経済の景気にとってはマイナス材料となるでしょう。また、今年後半に中国景気の減速がよりはっきりとするとみられる中で、国際商品市況への「追い風」がやむ可能性もあります。巣ごもり消費の剥落は金融市場に広範囲な影響をもたらすとみられることから、今後数カ月は欧米の消費指標に特に注意する必要があるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-100