※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

バリュー株相場の中でも米国グロース株は比較的堅調

米国株式市場では、昨年10月以降、バリュー株がグロース株をアウトパフォームする傾向が続いてきました。それでも、グロース株は比較的堅調さを保っています。

米国域外投資家による買いが米国グロース株の堅調を支える

私は、米国域外の投資家による米国株への選好が強まっていることがグロース株堅調の背景として重要であると考えています。米国域外の投資家は2020年において米国株をネットで7,000億ドル程度購入し、米国株の上昇をけん引する重要な役割を担っていました。米国のグロース銘柄は米国域外投資家にとって自国での投資では得られない成長機会を獲得できる投資対象と言え、域外からの対米株式投資が米国グロース株を支えてきたと考えられます。

欧州の景気加速とともに米国グロース株はいったん横ばい圏に

今後についても、世界的な金融緩和の状況には当分変化がないことを踏まえると、米国株式市場には海外からの資金流入傾向が続くと予想されます。ただし、今年の年央から年後半にかけて、現在コロナ感染の拡大に悩む欧州主要国でもワクチンの普及による景気の加速が視野に入ってくるとみられます。この局面では、米国株式市場への資金流入が一時的に鈍化する可能性が高く、その間は米国グロース株の株価が横ばい圏で推移する公算が大きいと考えられます。

バリュー株相場の中でも米国グロース株は比較的堅調

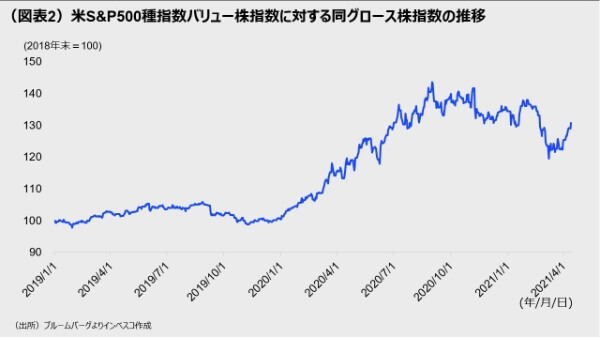

米国株式市場におけるグロース株の堅調が続いています。米国ではコロナウイルスのワクチンが普及するとともに、3月中旬に成立した1.9兆ドル規模の追加経済対策の効果によって景気の回復とそれに伴う企業業績の上方修正が継続しています。景気回復の動きは、景気敏感株などバリュー株にとって特にプラス効果が大きく、米国株式市場では、景気回復への期待感が強まる中で昨年10月頃からS&P500種バリュー株指数が、S&P500種グロース株指数のパフォーマンスを上回る傾向が続きました(図表1)。バリュー株の上昇は足元まで継続しています。景気の回復に伴う業績の上方修正が続くとみられることを踏まえると、バリュー株の上昇基調は年央あたりまで続く可能性が高いと考えられます(相場全体の見通しについては、当レポートの3月17日号「グローバル金融市場の転換点を見通す」をご参照ください)。

その一方で、コロナ危機から相場全体が反転上昇する過程で昨年4月以降に大きく上昇したグロース株は、昨年10月以降も比較的小さな調整を伴いながら上昇トレンドを維持しています。特に、4月に入ってからこれまで(4月13日)の間には、S&P500種グロース株指数の上昇率は6.7%を記録し、S&P500種バリュー株指数の同1.6%を大きく上回りました(図表2)。米国でのグロース株堅調は、米国以外の主要地域でのグロース株堅調をもたらしています。

米国域外投資家による買いが米国グロース株の堅調を支える

米国におけるグロース株堅調の背景には何があるのでしょうか。コロナ禍の中で世界経済の在り方が変化し、デジタル・トランスフォーメーションを先導する役割を担うと期待される米国のテクノロジー企業やその他成長企業に対する期待が強まっています。グロース株の堅調さはこうした期待を反映していると考えて良いでしょう。

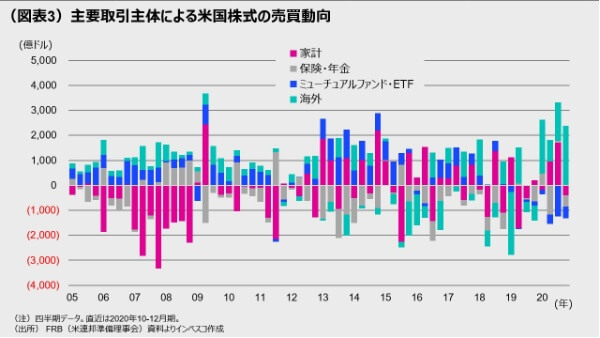

しかし、私は需給面でみると、米国以外の投資家による米国株への選好が強まっていることがグロース株堅調の背景として重要であると考えています。FRB(米連邦準備理事会)が公表する資金循環統計によると、海外投資家(米国域外の投資家)は2020年において米国株をネットで7,000億ドル程度購入し、米国株の上昇をけん引する重要な役割を担っていました(図表3)。

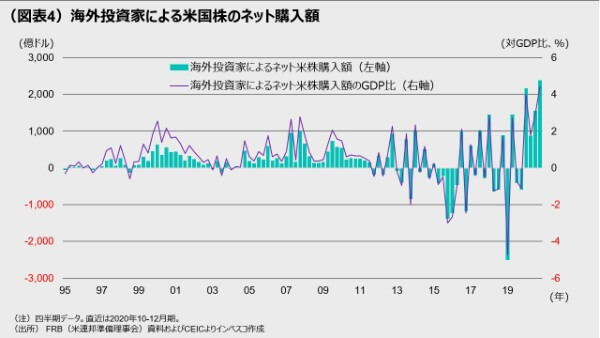

多くの海外投資家にとって、自国のバリュー株への投資においても米国のバリュー株への投資とほぼ同様の投資妙味を得ることが可能であると考えられます。しかし、米国のテクノロジー企業やバイオ企業が世界において占めている独特の地位を踏まえると、米国のグロース銘柄は海外投資家にとって自国での投資では得られない成長機会を獲得できる投資対象と言えるでしょう。このため、海外投資家による米国株投資では、グロース株への投資割合が比較的高いと考えられます。実際、海外投資家の米株市場での役割はかつてない水準に達しています。1995年以降の海外投資家による米国株式のネット購入額の推移をみると、実額でみても、購入額のGDP比でみても、2020年ほど海外投資家の存在感が高かった年はありませんでした(図表4)。

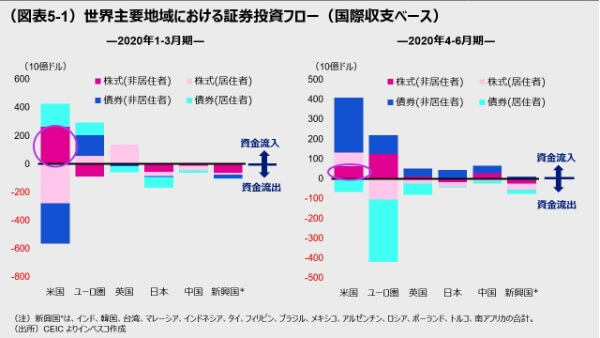

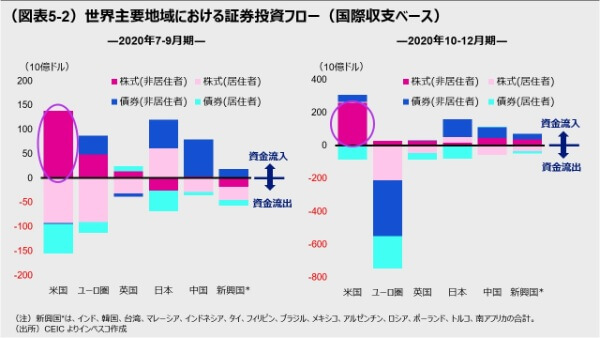

米国株式への投資は、国際的な証券投資全体の動きの中でも際立っています。各国・地域の国際収支のデータを用いて、米国、ユーロ圏、日本、中国、中国以外の新興国の各地域におけるクロスボーダーの証券取引の動きをみると(図表5の濃い赤色の棒グラフで示されたデータ)、2020年は、どの四半期においても、米国向けの株式投資が世界の株式投資フローの中で比較的大規模であったことがわかります。ところで、図表3~5の資金循環データや国際収支データはいずれも現時点で最新のデータを使用していますが、データが公表されるまでにある程度時間がかかることから、2020年10-12月期までのデータしかカバーしていません。しかし、ワクチンの急速な普及や大規模な財政刺激策によって、米国経済が主要先進国におけるコロナ禍からの回復競争において先頭を走っていることを踏まえると、2021年に入ってからも米国株式市場に比較的大規模に資金が流入してきた公算が大きく、その資金フローが米国のグロース株を支えているとみられます。

欧州の景気加速が視野に入るとともに米国グロース株はいったん横ばい圏に

今後についても、世界的な金融緩和の状況には当分変化がないことを踏まえると、米国株式市場には海外からの資金流入傾向が続くと予想されます。ただし、今年の年央から年後半にかけて、現在コロナ感染の拡大に悩む欧州主要国でもワクチンの普及による景気の加速が視野に入ってくるとみられます。この局面では、米国株式市場への資金流入が一時的に鈍化する可能性が高く、その間は米国グロース株の株価が横ばい圏で推移する公算が大きいと考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-073