※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

バイデン政権がインフラ投資計画を提案

バイデン米大統領は、3月31日、インフラ投資を主体とする米国雇用計画(AJP、The American Jobs Plan、以下では「インフラ投資計画」と記述)を公表しました。中立的な姿勢で知られる米シンクタンクは、計画にかかる費用が今後10年間に2.65兆ドルに達すると分析しています。支出増加と増税の規模を踏まえると、バイデン政権はこのインフラ投資計画により、「大きな政府」を目指していると言えそうです。

5つの「現実」がインフラ投資計画の提案を促した

私は、バイデン政権が「大きな政府」につながるインフラ投資計画の成立を目指しているのは、①格差の拡大、➁気候変動への対応強化、➂米中対立の激化、④生産性の長期停滞、➄生産拠点の海外移転―という5つの「現実」を反映したものと考えています。

法案成立の可能性は今のところ50%以上

4月5日に上院の議事運営専門家が予算調整プロセス(Budget reconciliation process)を使ってインフラ投資計画を審議できると示唆したことで、法案の成立可能性が高まりました。現時点では、インフラ投資法案が成立する可能性は50%以上と考えられます。

金融市場へのインパクトは?

法案成立による金融市場へのインパクトについて考えると、まず、株式市場では、直接的なプラス効果を享受する企業には恩恵が及ぶ一方で、米国のS&P500種株価指数への影響はそれほど大きくないと考えられます。ただし、テクノロジー関連企業については、法人税増税による悪影響が大きく、株価にはややマイナスに作用するとみられます。米国債券市場への影響は法案による支出や増税の時期に左右されるとみられますが、米国長期金利には一定の金利上昇効果をもたらすとみられます。

バイデン政権がインフラ投資計画を提案

バイデン米大統領は、3月31日、インフラ投資を主体とする米国雇用計画(AJP、The American Jobs Plan、以下では「インフラ投資計画」と記述)を公表しました。3月11日に成立した1.9兆ドル規模の米国救済計画(ARP)法はあくまでコロナ禍に対応した追加経済対策でしたが、米国雇用計画はバイデン政権が大統領選挙中に公約した重要政策であり、バイデン政権の経済政策の中核と位置付けられる政策です。

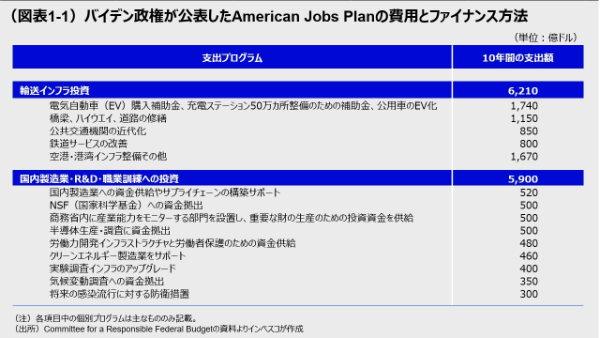

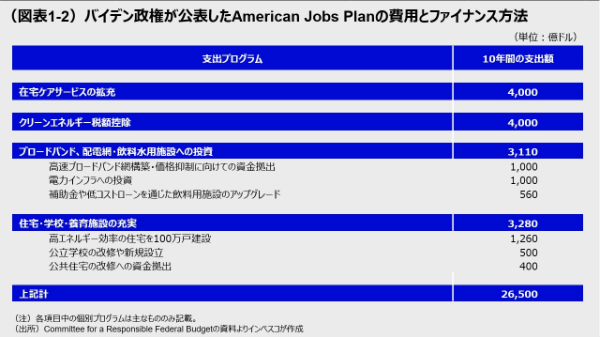

インフラ投資計画の概要は図表1の通りですが、輸送インフラ投資、国内製造業・R&D・職業訓練への投資、クリーンエネルギー税額控除、ブロードバンド、配電網・飲料水用施設への投資など多くの分野にまたがる計画です。私は、この計画により、これまでインフラ投資に対して消極的であった米国政府のスタンスが大きく変わったことが示されたと考えています。ワシントンにある中立的なシンクタンクである「責任ある連邦予算委員会(Committee for a Responsible Federal Budget)」は、このインフラ投資計画にかかる費用は、今後10年間に2.65兆ドルに達すると分析していますが、これは2020年の米国の名目GDP(20.94兆ドル)の12.7%に相当する大規模なものです。バイデン政権が公表した案では支出規模が2.25兆ドルとされていますが、同委員会は、クリーンエネルギー税額控除部分を合わせると費用が2.65兆ドルに達するとみています。

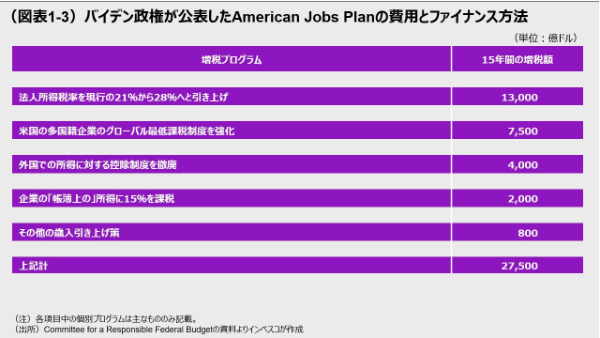

コロナ対策との大きな違いは、インフラ投資計画においては大規模支出をファイナンスするための増税が提案されている点です。増税は15年間にわたって実施され、「責任ある連邦予算委員会」の試算によると、法人税率の引き上げを軸に、2.75兆ドルの税収増が見込まれています。支出増加と増税の規模を踏まえると、バイデン政権はこのインフラ投資計画により、「大きな政府」を目指していると言えそうです。

インフラ投資計画には、バイデン政権の公約である高所得者向けの所得税増税案は含まれていませんが、これについては、公的医療保険制度改革としてバイデン政権が4月中に公表予定の米国家族計画(AFP、The American Families Plan)の費用をファイナンスするための方法として提案される公算が大きいとみています。

5つの「現実」がインフラ投資計画の提案を促した

私は、バイデン政権が「大きな政府」につながるインフラ投資計画の成立を目指しているのは、①格差の拡大、➁気候変動への対応強化、➂米中対立の激化、④生産性の長期停滞、➄生産拠点の海外移転―という5つの「現実」を反映したものと考えています。

第1の「格差の拡大」は、米国ではコロナ問題発生以前からの問題でしたが、コロナ禍で格差はさらに広がっており、行政的な対応が求められる状況となりました。インフラ投資計画に含められた「在宅ケアサービスの拡充」の案は福祉の充実を通じて中低所得者層の利益になることを狙ったものと思われます。4月中に発表されるとみられる米国家族計画においては、格差の拡大に対するより直接的な対応策が提案されるとみられます。

第2の「気候変動への対応強化」は、バイデン政権の公約の柱の一つであり、インフラ投資計画では、電気自動車インフラの整備、クリーンエネルギーへの支援、クリーンエネルギー税額控除、高エネルギー効率住宅の建設、などの対策が盛り込まれました。

第3の「米中対立の激化」は、中国と競争する上で必要な措置の実行を米国政府に促しつつあり、インフラ投資計画中でも、米国のサプライチェーンの国内製造業への資金供給やサプライチェーンの構築サポート、半導体生産・調査への資金拠出などが提案されました。米国政府がこれらの政策を提案した背景には、産業政策によって国家が多額の資金を研究開発などにつぎ込む中国との公平な競争の場を確保するには、米国自身も同様の産業政策を実行する必要があるという考え方があるように思われます。

第4の「生産性の長期停滞」は、インフラ投資の停滞がその一因であるとの見方が強く、バイデン政権にインフラ投資計画を促すことになりました。米国では、道路や港湾、空港などの老朽化対策への必要性が認識されており、インフラ投資計画では州・地方政府任せにされていたインフラ投資に対して、連邦政府が本腰を入れて取り組むことが提案されています。インフラ投資を積極的に推進する中国に対抗するという考え方も、バイデン政権によるインフラ投資計画を後押ししたとみられます。

第5の「生産拠点の海外移転」は、トランプ政権下でも問題視されていましたが、米中対立の激化や生産性の長期停滞と関連していることもあり、バイデン政権はこれまで以上に問題視する姿勢です。インフラ投資計画では、企業の海外移転を抑制する税制改革を盛り込んでおり、米国企業が海外に利益移転をするインセンティブを低下させることを通じて税収の確保を狙っています。

法案成立の可能性は今のところ50%以上

バイデン政権が提案したインフラ投資計画は実際に法案として成立するのでしょうか。私は、インフラ投資法案が成立する可能性について現時点では50%以上と考えています。法案成立に向けて最も大きな障害になるのが、与党民主党がぎりぎりで過半数の議席を確保する上院での審議です。インフラ投資計画が通常の法案で審議される場合、共和党による上院での議事妨害を防ぐには、民主党は民主党系議員の50名を含む60名の賛成が必要です。米国議会では共和党議員だけではなく、民主党保守派の議員の中でも増税に対する強いアレルギーがみられることを考えると、これはかなり困難であると言わざるをえません。

しかし、4月5日に上院の議事運営専門家が予算調整プロセス(Budget reconciliation process)を使ってインフラ投資計画を審議できると示唆したことで、法案の成立可能性が大きく高まりました。予算調整プロセスを使えば、共和党議員による議事妨害を防ぎ、民主党系議員50名と上院議長であるハリス副大統領の賛成で法案を通過させることができます。予算調整プロセスは、1.9兆ドルの追加経済対策の審議において既に使われているものの、既に通過した予算決議(Budget Resolution)を修正してインフラ投資計画に伴う支出増加・増税策の枠組みを盛り込めば、修正後の予算決議を基に審議される予算調整法案には議事妨害ができません。

ただし、上院で共和党議員全員がインフラ投資計画に反対することが予想される中で、インフラ投資計画を成立させるには民主党系議員50名全員の賛成が必要となります。これは必ずしも容易ではなく、ウェストバージニア州選出のマンチン上院議員のような民主党の保守派議員を説得するには増税部分を縮小する必要があるかもしれません。議会での審議の過程で増税部分が縮められ、財政赤字の拡大につながる形でインフラ投資計画が成立する可能性があると考えられます。

金融市場へのインパクトは?

それでは、インフラ投資計画が成立する、あるいは成立に向けての可能性が高まる場合、金融市場にはどのようなインパクトが生じるでしょうか。まず株式市場への影響について考えると、インフラ投資計画が提案通りの内容で成立するとすると、法人税増税の悪影響は全ての企業に及びます。しかし、政府支出の増加から直接恩恵を受ける業種(交通インフラ関連、電気自動車関連、建設関連、素材関連、クリーンエネルギー関連、製造業関連の各業種)の株価は押し上げられることが予想されるうえ、政府支出が乗数効果を伴って経済成長率の底上げに寄与する点は株式市場全体にプラス効果をもたらすとみられます。これらを総合すると、米国のS&P500種株価指数への影響はそれほど大きくないと考えられます。その一方、インフラ投資計画から直接的なプラス効果を享受しにくいテクノロジー関連企業については、法人税増税による悪影響がプラスの影響を上回るとみられ、株価にはややマイナスに作用するとみられます。

他方、米国長期金利には、一定の金利上昇効果をもたらすとみられます。これはインフラ投資が米国の経済成長率を長期的に押し上げることで、インフレ期待と実質金利のある程度の上昇をもたらすとみられるためです。ただし、法案の財政赤字への影響は限定的であることから、財務省証券市場の需給にはあまり影響せず、大きな金利上昇にはつながる可能性は低いと考えられます。ただし、現時点では、インフラ投資計画がまだ法案化されていないことから、どの時点でどれくらい支出が増えるか、そしていつ増税が開始されるか、といった点は不明です。これらの詳細を踏まえたうえで、金融市場への影響を見極める必要があります。その意味で、今後の審議の行方が注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-066