※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

コロナ感染拡大がユーロ圏の景気減速リスクをもたらしている

足元でユーロ圏景気が減速するリスクが強まっています。ワクチンが普及する前にコロナウイルスの変異株が広がり、いつ行動制限措置の解除ができるかについての見通しが立てにくい状況です。

ECBは国債利回りの安定に注力

こうした中、ECB(欧州中央銀行)は3月11日の理事会で2021年4-6月期のPEPP(パンデミック緊急購入プログラム)による債券購入ペースを同1-3月期に比べて著しく加速させることを決定し、これまで以上にハト派的な姿勢を明確にしました。3月25日にECBのシュナーベル専務理事が「資産買入れの焦点は購入規模から債券価格に移行しつつある」と述べたことを踏まえると、ECBは、当面、利回りの安定に注力するとみられます。

年央以降、ユーロ圏の国債利回りは再び上昇する見込み

しかし、今後、ユーロ圏諸国で敷かれている行動制限措置が効果を発揮して新規コロナ感染者数が減少に転じれば、ECBの資産購入スタンスが元に戻り、ユーロ圏主要国の国債利回りは年央あたりから再び上昇に転じる公算が大きいとみられます。もっとも、現在マイナス0.5%に設定されている中銀預金金利(金融機関からECBへの預金金利)がPEPP終了後すぐに引き上げられると考えるのは早計でしょう。ECBの利上げは米FRB(連邦準備理事会)よりも遅いタイミングになるとみられ、その意味では、ユーロ圏でも金融緩和政策の長期化が株式などリスク資産をサポートし続ける展開が予想されます。

コロナ拡大がユーロ圏の景気減速リスクをもたらしている

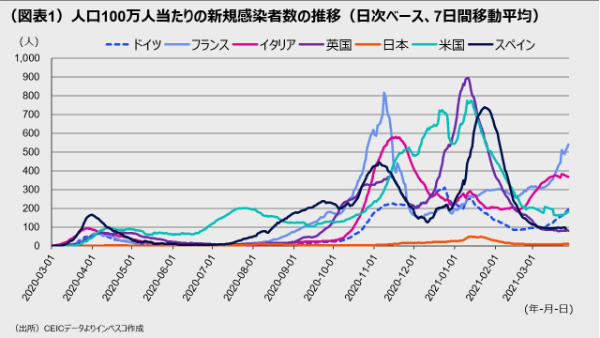

足元でユーロ圏景気が減速するリスクが強まっています。大陸欧州ではドイツ、フランス、イタリアといった主要国がコロナ第3波に見舞われており、多くの地域で店舗の営業規制や外出規制などの制限措置が実施されています。コロナウイルスの変異株が広まっていることもあり、制限措置が導入されているにもかかわらず、英国を除いて、主要国の新規感染者数はむしろ増加基調にあります(図表1)。一回目のワクチンを接種した人々の全人口に対する割合は、ドイツ、フランス、イタリア、スペインなどの主要国でおおむね1割程度にとどまっており、英国の45.1%、米国の28.2%に比べて大きく出遅れています(ブル-ムバーグ調べによる3月29日時点の計数)。ワクチンが普及する前に変異株が広がり、いつ行動制限措置の解除ができるかについての見通しが極めて立てにくい状況です。ユーロ圏では短期的な経済停滞への懸念が強まっています。コロナの影響を受けやすいユーロ圏サービス業PMIは2月の45.7ポイントから3月に48.8ポイントへと上昇したものの、4月には再び下落する可能性が高いと考えられます。

ECBは国債利回りの安定に注力

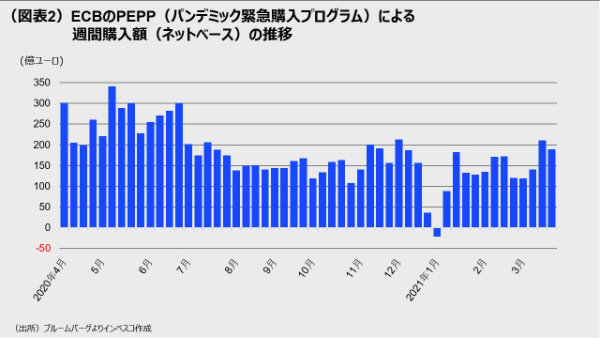

一方、ECB(欧州中央銀行)は3月11日の理事会で2021年4-6月期のPEPP(パンデミック緊急購入プログラム)による債券購入ペースを同1-3月期に比べて著しく加速させることを決定し、これまで以上にハト派的な姿勢を明確にしました。これは、米国国債利回りの上昇によってユーロ圏各国の国債利回りが上昇基調に転じる中、その実体経済への悪影響が意識されたことに対応した措置でした。景気に対する悪影響が出れば、ECBが目標とする2%のインフレ目標はますます遠ざかることになります。直近の週(3月26日までの週)ではPEPPの週間残高増加額(ネットベース)は190億ユーロに達しており(図表2)、ECBは4-6月期に週あたり200億ユーロかあるいはそれ以上のペースで証券購入を実施する公算が大きいとみられます。

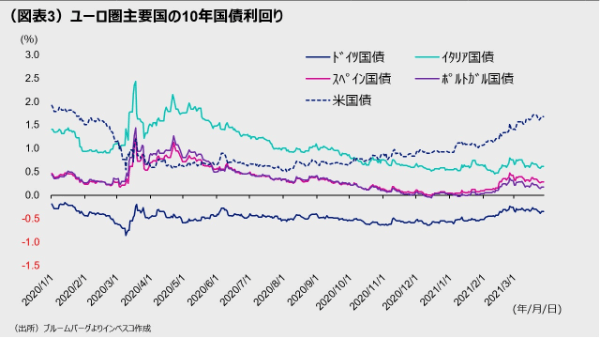

これを巡っては、3月25日にECBのシュナーベル専務理事が「資産買入れの焦点は購入規模から債券価格に移行しつつある」と述べていることが注目されます。同専務理事はイールドカーブ・コントロール政策への移行こそ否定したものの、今後数カ月は機械的に債券を購入するよりも実質債券利回りを重視することを明確にしました。3月11日の理事会以降は、ユーロ圏主要国の国債利回りは安定して推移しており、ECBによるアナウンスメントとその後の債券買入れオペが意図した効果を生んでいることがうかがわれます(図表3)。

年央以降、ユーロ圏の国債利回りは再び上昇する見込み

ただし、今後行動制限措置が効果を発揮して新規コロナ感染者数が減少に転じるとともに、ワクチンがユーロ圏で順調に普及していくという前提に立てば、ユーロ圏諸国のソブリン債利回りは年央あたりから再び上昇に転じる公算が大きいとみられます。景気の対する懸念が後退すれば、ECBは一時的に加速させていたPEPPによる債券購入ペースを2021年7-9月期から元に戻す可能性が高く、そのアナウンスメントを6月10日開催予定の理事会で行うとみられます。

PEPPプログラムは、コロナ禍が収束するまで、少なくとも2022年3月までは継続されることが決まっています。しかし、現在-0.5%に設定されている中銀預金金利がPEPP終了後すぐに引き上げられると考えるのは早計でしょう。ECBの現在のインフレ見通しでは、2023年10-12月期においてもコア消費者物価上昇率は1.5%まで上昇するに過ぎず、2%インフレ目標は遠いままです。米国よりも先に利上げを実施するとユーロの対ドル為替レートが増価するリスクも存在することから、ECBの利上げは米FRB(連邦準備理事会)よりも遅いタイミングになるとみられ、その意味では、ユーロ圏でも今後金融緩和政策の長期化が株式などリスク資産をサポートし続ける展開が予想されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-058