※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

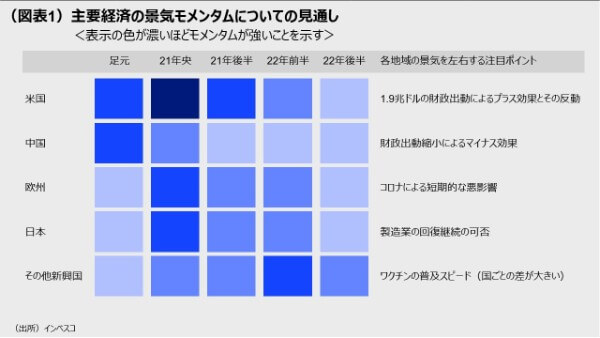

2021年は米国がグローバル景気をけん引、2022年は景気モメンタムが低下

2021年は中国政府が財政政策の健全化に着手する中、米国がグローバル景気を強力にけん引する構図になると考えられます。全体としては、ワクチンの普及ペースが先進国に比べて緩慢であることみられることから、新興国景気は徐々に回復していき、景気モメンタムがピークに達するのは2022年前半になるとみられます。コロナ禍からの回復に伴う景気押し上げの動きは新興国を除いては2021年中におおむね収束するとみられることから、2022年前半にはグローバルに景気モメンタムが低下し、2022年後半には景気減速がより明確に意識される局面に入るでしょう。

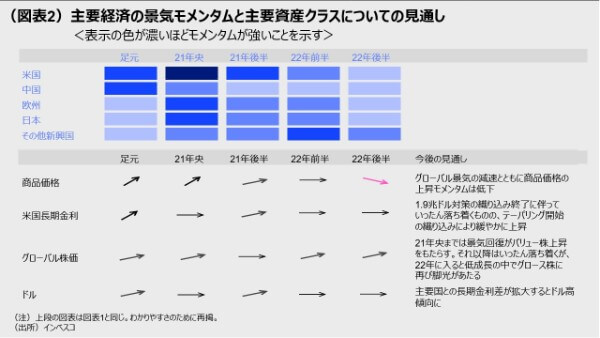

主要資産クラスについての2022年までの方向性

景気についての新しい見方をベースに、今後の主要資産クラスの方向性について考えてみると、まず、国際商品市況については、当面、上昇基調を維持した後、2022年後半には下落基調に転換すると見込まれます。次に、米長期金利については、1.9兆ドルの追加財政策の成立を織り込んだことで、上昇基調がいったんストップすると見込まれます。今年後半に入るとFRB(米連邦準備理事会)によるテーパリングが意識されるのに合わせて再び上昇するとみられますが、2022年には景気モメンタムの低下を織り込んで横ばい圏で推移する展開を見込みます。他方、グローバル株式市場ではバリュー株がけん引する相場が年央まで続くとみています。その後、株価はいったん横ばい圏に入ると見込まれますが、2022年に入ると、主要中銀による金融緩和とデジタル・トランスフォーメーションの進展を背景として、グロース株が主導する形での上昇基調に戻ると見込まれます。

2021年は米国がグローバル景気を牽引、2022年は景気モメンタムが低下

米国景気の先行きについての楽観論が広がっています。1.9兆ドルの追加的財政策が成立したことで、米国経済はワクチンの普及に伴う効果に加え、財政政策の効果による強力なサポートを享受する見通しです。こうした中、2022年を見据えた投資戦略を考える必要性が高まってきたように思います。以下では、グローバル景気の先行きについてまず見通した後、それを受けた主要金融資産の動きについて考察したいと思います。

米国で1.9兆ドルの景気対策が成立したことで、2021年は米国がグローバル景気を強力にけん引する構図になると考えられます。欧州や日本などの先進国もグローバル景気の回復に大きく寄与すると見込まれます。足元の欧州や日本ではコロナ問題が景気回復を妨げていますが、ワクチンが徐々に普及することで年央までには景気が加速モードに入ると予想されます(図表1)。

その一方で、中国では今後、景気の減速感が強まっていくとみられます。当レポートの3月10日号「今年の中国は財政による成長押し上げ効果がほぼゼロに」では、昨年まではGDP比で3%を超えていた財政政策面からの景気サポートの規模が今年にはGDP比でマイナス0.9%に落ち込んでしまうことを明らかにしました。この点は、当レポートの2月24日号「中国景気のモメンタムは今後減速へ」において示した中国景気減速シナリオと整合的です。中国当局が減速を容認するのは、財政面での景気のサポートを続けた場合、いずれ財政の健全性が損なわれてしまうとの危機感があるためです。この結果、今年の中国経済は通年での成長率こそ8%を超える水準になると見込まれるものの、成長のモメンタムは減速せざるを得ません。

中国以外の主要新興国・地域では、韓国や台湾など一部の国々を除けば、なお深刻なコロナ問題に直面しており、足元での景気モメンタムは弱いままです。今後は、ワクチンの普及によって景気の回復が期待されますが、コロナ問題の深刻さや想定されるワクチンの接種ペースが国によって大きく異なることから、景気回復ペースにも大きなばらつきが出てくるとみられます。ただ、全体としては、ワクチンの普及ペースが先進国に比べて緩慢であることみられることから、新興国景気は徐々に回復していき、景気モメンタムがピークに達するのは2022年前半になるとみられます。国別にみますと、インドやインドネシアなどでは年内に景気の回復ペースは加速していくと見込まれるものの、ブラジルやメキシコ、南アフリカなどでは本格的な景気回復の時期が2022年にずれ込む見通しです。

コロナ禍からの回復に伴う景気押し上げの動きは新興国を除いては2021年中におおむね収束するとみられることから、2022年前半にはグローバルに景気モメンタムが低下し、2022年後半には景気減速がより明確に意識される局面に入るでしょう。主要国で設備投資がやや遅れて回復することが景気サポート力を発揮しはするものの、積極財政策が縮小される点が景気に大きな下押し圧力をもたらすとみられます。

主要資産クラスについての2022年までの方向性

上記の景気についての見方をベースに、今後の主要資産クラスの方向性について考えてみたいと思います(図表2)。まずは景気との相関が強い国際商品市況について考えると、景気回復に伴って当面は上昇基調を維持するとみられるものの、グローバル景気の減速が視界に入る2022年初めには横ばい圏に入り、2022年後半にはグローバル景気のけん引役が不在となる中で国際商品市況が下落基調に転換すると見込まれます。コロナ禍からの回復の過程で、各国の消費需要をけん引する主役がこれまでのモノ消費からサービス消費に変化するとみられる点も商品価格にマイナスに作用するはずです。

次に米長期金利については、1.9兆ドルの追加経済対策が既に成立して長期金利水準がこれを反映した水準になったことで、しばらくは横ばい圏に入ると見込まれます。景気回復に伴って長期金利には上昇圧力が働くものの、10年国債利回りが1%台半ばに達したことを受けて海外投資家からの米国債券購入の動きが強まり、米国内での長期金利上昇圧力を相殺するでしょう。ただし、FRB(米連邦準備理事会)は、景気が現在市場で想定されているペースで順調な回復を続ける場合、2022年初からテーパリング、すなわち債券買入れペースの縮小を実施するはずです。今年後半のどこかでテーパリングについてより具体的にアナウンスする局面が到来するとみられるうえ、金融市場でもテーパリングについての織り込みが進むことから、長期金利は再び緩やかに上昇する公算が大きいと見込まれます。私はこれまで米10年国債利回りの今年末の水準として「1%台半ば」と予想してきましたが、足元の動きと今後の展開についての見方を踏まえ、予想を「1%台後半」に変更します。2022年に入ると、米国景気の持続的で緩やかな回復に伴う上昇圧力と、グローバルな景気モメンタムの低下に伴う下落圧力が打ち消し合い、米長期金利は再び横ばい圏に入ると予想します。

為替市場では、米長期金利の上昇に伴ってコロナ危機時から続く米ドル安(円高、ユーロ高)の動きが反転し、ドル高が進行してきました。今後については、ドル相場の動きは米長期金利の動きと連動すると見込みます。すなわち、今後しばらくは米長期金利が落ち着くとみられることからドル高の動きはいったん止まると考えられます。その後は、年後半に米長期金利が上昇するのに合わせて一時的なドル高局面に入った後、2022年にはドル相場は再び横ばい圏で推移すると見込みます。

他方、グローバル株式市場では、2月後半以降、「グロース株相場からバリュー株相場への転換」が進行しています。短期的に予想される景気の加速を織り込む形で米長期金利が上昇するとともに、景気敏感株などバリュー株に資金が集まる一方、コロナ禍発生以降に株式市場をけん引してきたグロース株の上昇はストップしています。景気回復に伴って企業業績の上方修正が続く間は、バリュー株がけん引する形での株価の上昇が継続するでしょう。

注目されるのは、企業業績見通しの上方修正がいつまで続くかです。グローバルにみた景気モメンタムが非常に強いのは2021年までであり、新興国の景気のピークが2022年前半であるという想定を前提にすると、2022年前半でもまだ比較的強いモメンタムが維持できると考えられます。その後の2022年後半はコロナ禍からの回復に伴う景気の推進力は失われるうえ、2021年までに積極的な財政政策を実施した反動が生じることで、景気減速圧力が生じます。このため、2022年後半には企業業績の改善ペースが大きく低下するでしょう。

株価は実体経済の6~9カ月先の動きを先取りして織り込むという経験則がありますが、コロナ禍の中でこの期間は若干延びているようです。それを踏まえると、バリュー株が主導する相場が続くのは、今年年央頃までではないかと予想されます。その後はグローバル景気の減速を反映して、株価は横ばい圏に入るとみられますが、FRBをはじめとする主要中央銀行による金融緩和策は少なくとも2023年半ばまでは続くとみられ、金融緩和による流動性が株価をサポートする展開となるでしょう。一方、現在進行中のデジタル・トランスフォーメーション(DX)は各国の経済構造に大きな変化をもたらしつつあることを踏まえると、2022年には、景気モメンタムが低下するなかでもテック株などを軸とするグロース株が上昇する局面に再び戻ると見込まれます。

以上で論じた金融資産クラスの方向性についての見通しは、①コロナワクチンの普及や変異株に対する効果、➁金融市場がどれくらい将来の景気の動きを反映して動くか、➂金融当局の政策スタンス、④中国政府による積極的財政政策の縮小がもたらす悪影響の大きさ、➄主要国における設備投資需要の強さ―などについての前提に大きく依存しており、これらが変化する場合には、各資産価格の方向性やそのタイミングが変化します。これらのリスクについては、今後の相場を左右する要因として今後注視していく必要があるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-046