※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

今年の中国財政は健全化を重視

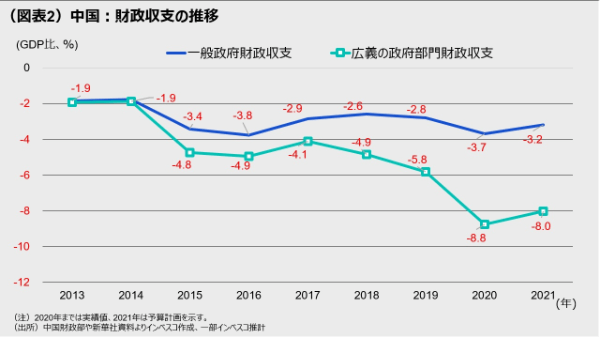

3月5日から開催中の全国人民代表大会では、公表された2021年予算案では、GDP比で3.2%程度の財政赤字を見込む2021年予算案が提示されました。地方政府の基金なども含めた広義の財政赤字は同8.0%であり、昨年に大きく拡大した財政赤字の縮小が目指されます。

財政政策による景気浮揚効果はほとんど見込めず

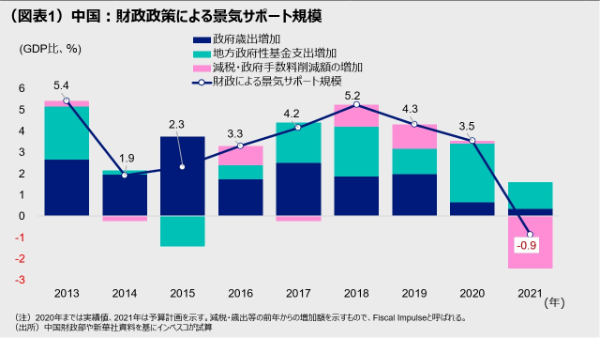

一方で、中国の財政政策による景気浮揚効果は極めて限定的となります。インベスコの試算では、2021年の財政政策による景気サポート規模は、GDP比でマイナス0.9%と、2020年における同プラス3.5%から大幅に減少します(図表1参照)。

景気のモメンタムが大きく損なわれる場合は追加の財政出動が見込まれる公算

輸出の減速等によって景気のモメンタムが大きく損なわれるような場合、中国政府は速やかに追加的景気対策を実施するでしょう。その意味では、今年の中国経済が腰折れるリスクは比較的小さいと予想されます。

今年の中国財政は健全化を重視

北京で3月5日から開催されている中国の全国人民代表大会では、昨年秋に要綱が公表された第14次5カ年計画(対象期間は2021~25年)がいよいよ承認される予定です。今後の中国景気を左右する材料として、5カ年計画とともに金融市場で注目されてたのが、2021年予算でした。中国政府が公表した予算案では、中国政府部門(中央政府と地方政府を含む)の2021年の財政赤字として、GDP比で3.2%程度の水準が設定されました。昨年の実績は同3.7%でしたので、今年は昨年よりも保守的な財政運営が目指されることになります。注意が必要なのは、GDP比で3.2%というこの計数はあくまで中央・地方政府の本予算についてのものであり、中国の財政政策を包括的な実態を示すものではない点です。

中国当局は、実際には、①予算外の基金である「予算安定化基金」、➁土地使用権の売却資金や特別地方債の発行を通じて地方政府が調達した資金を支出することのできる「地方政府性基金」—を活用しています。2021年の場合、予算安定化基金(①)による政府への拠出金は、予算の前年度からの繰越金などを合わせてGDP比で1.5%に達する一方、地方政府性基金(➁)による赤字額(インフラ投資に使われる資金から土地使用権の売却収入等を差し引いた額)はGDP比で3.3%となります。これらを含めると、中国政府の広義の財政赤字は、GDP比で8.0%となります(3.2+1.5+3.3=8.0)(図表2、3)。2020年における広義の財政赤字はGDP比で8.8%でしたので、この点からも2021年はより保守的な財政運営が実施されることが読み取れます。もちろん、GDP比で8%の財政赤字はかなり高い水準であり、中長期的には財政を健全化していくことが中国の課題であると言えるでしょう。

財政政策による景気浮揚効果はほとんど見込めず

2021年は実態として大規模な財政赤字を計上するにもかかわらず、中国の財政政策による景気浮揚効果は極めて限定的となります。2020年においては、中国政府が前年比で大規模な減税策や歳出増加策を実施することによって、財政政策が景気に大きなプラス効果をもたらしました。しかし、2021年はこれに匹敵するような前年比での減税・歳出増加を実施しない限り、同様の景気押し上げ効果は得られません。しかし、中国政府は2020年にかなり大規模な景気対策を採用して、既に財政収支が大きく悪化していたことから、それを上回る規模の景気刺激策の実施は非現実的でした。インベスコの試算では、2021年の財政政策による景気サポート規模(これは減税・歳出増加等の前年からの増加額を示すもので、Fiscal Impulseと呼ばれます)は、GDP比でマイナス0.9%と、2020年における同プラス3.5%から大幅に減少します(図表1)。

財政による経済成長率押し上げ効果がほとんど期待できないにもかかわらず中国政府が2021年のGDP成長率目標として「6%以上」を掲げたのは、今年の成長率の「ゲタ」が6.1%ポイントに達していること、つまり、前四半期比での成長率が今年の全ての四半期にわたってゼロ%であったとしても6.1%の成長率が達成できることによります(この詳しい議論については、当レポートの2月24日「中国景気のモメンタムは今後減速へ」)をご覧下さい)。逆に言えば、成長のゲタが大きいからこそ、今年は実質的な財政赤字の縮小に取り組むことができたと判断できます。

景気のモメンタムが大きく損なわれる場合は追加の財政出動が見込まれる公算

足元では中国景気の好調が続いています。中国の1-2月の輸出増加率は前年同期比で60.6%に達しました。コロナ禍に伴うロックダウンの影響で昨年同期の輸出額が低い水準であったことが輸出の増加に大きく寄与しました。もっとも、今年1-2月の輸出額が一昨年(2019年)の同期の輸出額よりも32.7%高い水準であったことは、直近での輸出の好調さを物語ります。2020年10-12月期の輸出が2018年10-12月期よりも19.0%増加していた点を踏まえると、今年1-2月に輸出が加速したという判断ができるでしょう。

今後、財政面からの景気刺激が期待しにくい状況下でも、輸出の好調さがある程度継続すれば、今年の中国は8%台半ばの成長率を確保できると見込まれます。中国の指導部は2022年に5年毎の人事の季節を迎えます。輸出の減速等で景気のモメンタムが大きく損なわれるような場合、中国政府は速やかに追加的景気対策を実施するでしょう。その意味では、今年の中国経済が腰折れるリスクは比較的小さいと予想されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-040