※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

なぜ「財政の崖」か?

米国がコロナ危機下で成立させた救済プログラムの多くは期限付きであることから、追加刺激策が実施されない限り、今後、景気に対する悪影響が生じるリスクがあります。

「財政の崖」のマグニチュード

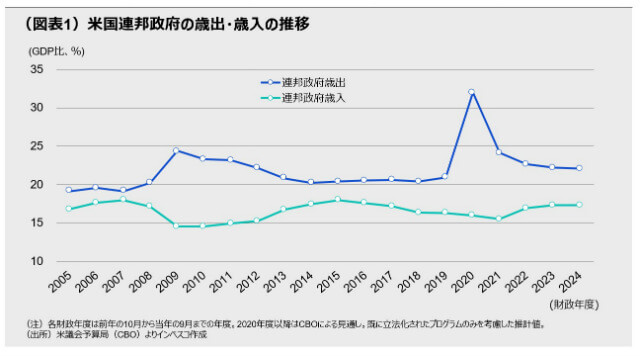

議会予算局(CBO)の見通しでは、GDP比でみた2021財政年度(2020年10月からの1年間)の歳出は、前年度から7.9%ポイントも低下します(下図参照)。

「ねじれシナリオ」下で「財政の崖」リスクが最も高まる

バイデン氏が大統領選挙で勝利し、かつ、上下両院とも民主党が多数派となる「民主党完勝シナリオ」や「トランプ氏再選シナリオ」では、「財政の崖」問題は生じない公算が大きいとみられます。他方、バイデン氏が勝利するものの、共和党が上院で多数派を維持するという「ねじれシナリオ」では、「財政の崖」リスクが高まり、株安・債券高リスクが生じます。

なぜ「財政の崖」か?

コロナ危機下の米国で実施された数次にわたる財政出動では、給与保護プログラムや失業者への追加的給付、個人向け給付金など様々な救済プログラムが設けられました。これらのプログラムは、景気の急激な悪化を和らげるという重要な役割を果たしたと言えます。もっとも、米国議会が成立させた救済プログラムの多くは期限付きであることから、追加的な立法措置によってプログラムが延長されない限り、景気に対する悪影響が及んでしまいます。この問題は今後数カ月における米国の景気を左右しかねません。

現在、追加的な財政出動を巡っては与野党が交渉中ですが、大統領選挙・議会選挙を前にして与野党間の対立が先鋭化しやすい状況下で、交渉は難航しています。最終的にはある程度の規模の財政出動が合意されるとみられますが、プログラムの延長期間は短期間になる公算が大きいとみられます。これは、来年以降のプログラムは11月3日の選挙結果を受けた次期大統領・議会の下で実施すべきであるとの考え方が強いためであり、その意味では、選挙結果は来年以降に「財政の崖」問題が生じるかどうかを大きく左右すると言えるでしょう。

「財政の崖」のマグニチュード

ここで救済プログラムが全く延長されない場合にどのような問題が生じるかについて、米議会予算局(CBO)の見通しを基に考えてみたいと思います。CBOは中立的な立場で財政・経済分析を行うことで知られており、現在はフィリップ・スウェーゲル氏が局長を務めています。ちなみにスウェーゲル氏は私がノースウェスタン大学で経済学の博士課程に在籍していた時に、国際経済学を教えていただいた先生です。とても真面目な先生で、ち密さと専門性が要求されるCBO局長としてうってつけであると思います。さて、CBOが9月初めに公表した推計によると、2020財政年度(2019年10月から2020年9月までをカバーする年度)の歳出は、GDP比で32.0%であり、2019年度の21.0%から大きく増加する見通しであり、財政面からの景気サポートが非常に大規模に実施されたことがわかります(図表1参照)。しかし、2021年度には歳出はGDP比で24.1%へと7.9%ポイント縮小する見通しです。2020年度の歳出増加の多くは個人や企業向けの移転支出であったことから、財政政策によるGDP成長率押し下げ効果が7.9%ポイントになるわけではありません。しかし、この推計値は、米国が「財政の崖」問題を回避するため2021年もある程度の規模の追加的な財政刺激策を採用する必要があることを示唆しています。

「ねじれシナリオ」下で「財政の崖」リスクが最も高まる

次に、選挙結果のシナリオごとに「財政の崖」問題が生じる可能性を考えてみたいと思います。現時点でのメインシナリオは、バイデン政権が成立し、かつ、上下両院とも民主党が多数派となる「民主党完勝シナリオ」です。このシナリオでは、経済状況に合わせて救済プログラムの延長が見込まれるほか、バイデン氏の公約通りに建設、住宅、環境関連の投資に重点を置いた政策が実現する可能性が高いことから、「財政の崖」問題は生じない可能性が高いとみられます。

また、「トランプ氏再選シナリオ」でも、上下両院で民主党が多数党を占めるかどうかにかかわりなく「財政の崖」問題は生じないでしょう。民主党議員の多くはそもそも救済プログラムの延長に積極的です。共和党議員の多くは、本来は国防費以外の歳出増には消極的ですが、トランプ大統領が大統領選挙で勝利するシナリオにおいては別の要素が働きます。2016年選挙では、普段は選挙で投票しない人々がトランプ氏を当選させるために投票し、共和党の議員候補にもその恩恵が及びました。「トランプ氏に助けられて当選した」という恩義を感じる共和党議員は、景気浮揚を最優先課題に据えるトランプ大統領の求める歳出増加策に対して賛成票を投じる可能性が高いと考えられます。

他方、バイデン氏が勝利するものの、共和党が上院で多数派を維持するという「ねじれシナリオ」では、「財政の崖」リスクが高まります。トランプ氏からの圧力で歳出増加策に賛成してきたこれまでの状況と異なり、トランプ氏からの圧力がなくなれば、共和党議員は自らの信条に従い、大規模な歳出増加策には反対票を投じる公算が大きいと考えられ、必要最小限の歳出増加策しか成立しない可能性が強まります。金融市場では、「ねじれシナリオ」への懸念が強まる場合には、「財政の崖」が景気減速圧力をもたらす点が織り込まれる形で、株価には下落圧力、米国国債利回りには低下圧力がかかるとみられます。現在の情勢では、下院では民主党がある程度の余裕をもって多数派を維持する可能性が高いものの、上院では、両党の議席数の差は僅かになるとみられることから、上院選挙の行方がより注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-144