住宅ローン控除の制度を利用しながら、ふるさと納税の控除を受けたいと考えている人は多いのではないでしょうか。どちらも節税につながる魅力的な仕組みであり、両方を併用することが可能です。

ただし、控除申請の方法によっては、併用することにより控除額が少なくなることもあります。それぞれに関する制度の仕組みを理解し、併用する際の注意点などを押さえておきましょう。

目次

住宅ローン控除の仕組み

住宅ローン控除は、正式には「住宅借入金等特別控除」といい、個人が住宅ローンを利用して住宅を購入したりリフォームしたりする際に、所得税からの控除を受けられる制度です。所得税額によっては、翌年の住民税から差し引かれる場合もあります。

新築住宅を購入する際だけでなく、一定要件を満たせば中古住宅を購入する際にも、住宅ローン控除が適用できます。また、増改築や大規模修繕、省エネ・バリアフリー改修なども、一定要件を満たせば住宅ローン控除の対象です。省エネ・バリアフリー改修の場合は、「特定増改築等住宅借入金等特別控除」を適用した方が有利になるケースもあるため、しっかりと確認しましょう。

住宅ローン控除制度では、原則として、年末時における住宅ローンの残高の1%が、所得税額から10年にわたって控除されます。年間の控除限度額は40万円です。消費税率10%が適用される住宅を購入し、2020年12月31日までに入居した場合は、控除期間が3年間延長され13年間となります。

住宅ローン控除の適用を受ける場合は、入居した年の翌年に確定申告しなければなりません。2年目以降は、給与取得者であれば、勤め先に住宅ローンの残高が証明できる書類を提出することで、年末調整による控除を受けられます。源泉徴収制度の対象とならない自営業者などは、2年目以降も確定申告が必要です。

ふるさと納税の控除の仕組み

ふるさと納税は、任意の自治体(都道府県・市区町村)に寄付ができる制度です。寄付に対するお礼として、自治体から地域の特産品などを受け取れることから、近年利用者が増加しています。確定申告またはワンストップ特例制度いずれかの手続きを行えば、寄付金のうち2,000円を超えた納税額分について、所得税の還付や住民税の控除を受けられる仕組みです。

ふるさと納税の控除上限額は、年収や家族構成により異なります。例えば、独身で年収300万円なら控除上限額の目安は約2万7,000円、夫婦共働き(小学生以下の子ども1人)で年収650万円なら控除上限額の目安は約9万6,000円です。寄付金の合計が控除上限額を超えた場合、実質自己負担額が2,000円を超えることもあります。

ふるさと納税には、回数制限や期限などは設けられていませんが、1月1日から1年間に支払った寄付が控除の対象となるため、その年の所得に対する還付を受けたい場合は、年内に寄付金の決済を済ませておかなければなりません。また、寄付する自治体は生まれ故郷に限定されるわけではなく、応援したい自治体や返礼品が魅力的な自治体など、好きな自治体に寄付することが可能です。

住宅ローン控除とふるさと納税を併用する仕組みと注意点

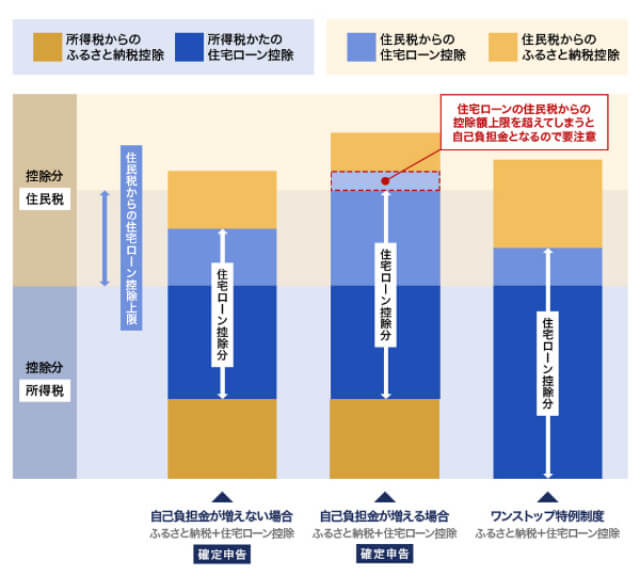

住宅ローン控除とふるさと納税の控除は、併用して両方の控除を受けることが可能です。ただし、ふるさと納税の控除を受ける手続きには、確定申告とワンストップ特例制度の2種類があり、確定申告する場合は併用により控除額が少なくなる可能性があります。それぞれの仕組みと注意点を確認しておきましょう。

確定申告する場合

ふるさと納税の控除申請を確定申告により行った場合は、ふるさと納税を行った年分の所得税から還付され、ふるさと納税を行った翌年度分の住民税も減額されます。つまり、全額住民税から控除されるワンストップ特例制度の場合と異なり、確定申告では所得税と住民税の両方が還付・控除の対象となるため、併用時に控除額が少なくなる可能性があるのです。具体的な流れは以下のようになります。

- ふるさと納税の寄付金額が所得控除として控除される

- 確定した課税総所得額を元に、所得税の納税額が確定する

- 所得税から住宅ローン控除額が控除される

- 所得税から控除しきれない場合、住民税から控除限度額まで住宅ローン控除額が控除される

- ふるさと納税の寄付金額が住民税から控除される

ふるさと納税を行うことで、住宅ローン控除のみを利用するケースに比べ、課税総所得額が少なくなります。住宅ローン控除で住民税から控除可能な限度額は、課税総所得額を元に算出されるため、所得税から控除対象額の一部が控除しきれない可能性があるという仕組みです。具体的には、所得税を住宅ローン控除が上回った場合に、控除限度額に影響が出ます。

ワンストップ特例制度を利用する場合

ワンストップ特例制度とは、確定申告を行わずにふるさと納税の控除を受けられる制度です。寄付した年の所得に関して確定申告する必要がなく、寄付した自治体が年間5自治体までなら、ワンストップ特例制度を利用できます。

確定申告が年1回行う手続きであるのに対し、ワンストップ特例制度は1回の寄付ごとに申請しなければなりません。専用の申請用紙を用意し、本人確認書類と一緒に寄付先の自治体へ郵送する必要があります。申請期限は、寄付した翌年の1月10日必着です。

ワンストップ特例制度では、全額住民税から控除されます。住宅ローン控除は原則として所得税が対象となるため、お互いの控除が干渉し合うことなく、併用しても控除限度額に影響しないことがメリットです。

なお、ワンストップ特例制度を利用できる人は、確定申告を行う必要がない給与所得者に限られますが、住宅ローン控除を利用する最初の年は、必ず確定申告を行わなければならないため、ふるさと納税の控除申請手続きでワンストップ特例制度は利用できません。自営業者など、毎年確定申告を行う必要がある人も、ワンストップ特例制度は利用できないことになります。

また、申請を済ませているケースでも、確定申告を行った場合、ワンストップ特例制度の申請は無効となります。医療費が高額になった年に医療費控除申請などを行う場合は注意が必要です。確定申告で寄付金控除申請を行う必要があります。

確定申告とワンストップ特例制度を利用した控除のイメージは下図のようになります。

※図は編集部作成

ワンストップ特例制度が利用できないパターンは?

ワンストップ特例制度が利用できないパターンには、どのようなものがあるのでしょうか。

・住宅ローン控除を利用する最初の年(前述のとおり)

・2,000万円を超える給与を受け取っている人

・2ヵ所以上の事業所から給与を受け取っている人

・20万円を超える副収入がある人

・同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

・災害減免法により源泉徴収の猶予などを受けている人

・源泉徴収義務のない者から給与を受け取っている人

・退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

なお、上記は原則論なので、詳細は税務署や税理士に問い合わせてください。

住宅ローン控除とふるさと納税併用の年収別モデルケース

住宅ローン控除がある場合とない場合では、ふるさと納税の控除限度額にどれくらいの差が出るのでしょうか。以下の2つのケースで考えてみましょう。なお、ふるさと納税の控除限度額は、以下のシミュレーションサイトを使用しています(住宅借入金等特別控除額の期間は平成26年4月以降と想定)。

<ふるさと納税ガイド>

https://furu-sato.com/simulation

年収500万円、社会保険料80万円、配偶者あり(収入なし)、住宅ローン控除30万円

住宅ローン控除がない場合のふるさと納税の控除限度額は4万9,117円ですが、住宅ローン控除30万円がある場合の上限額は1万7,784円で、3万円以上の差が生じました。

年収700万円、社会保険料100万円、配偶者あり(収入300万円)、住宅ローン控除40万円

住宅ローン控除がない場合のふるさと納税の控除限度額は11万364円ですが、住宅ローン控除40万円がある場合の上限額は9万4,268円で、1万6,000円以上の差が出ました。

ただし、差額が発生しないパターンもあります。このように差額は人によって異なるため、シミュレーションサイトを活用して自分の限度額を確認しましょう。

ふるさと納税の控除上限額を超えて寄付した場合

ふるさと納税では、控除上限額を超過した寄付分については、自己負担となります。返礼品の調達価格は、寄付額の3割以下に限定されているため、上限額の計算を間違えると、返礼品の価値に対して割に合わない出費になりかねないことを覚えておきましょう。

例えば、控除上限額が2万円であるところを、誤って3万円寄付した場合、1万円が自己負担となります。3万円の寄付なら、実質2,000円の自己負担で最大9,000円の価値がある返礼品を受け取れますが、この場合は1万円の自己負担が加算されるため、9,000円分の返礼品を1万2,000円で買うことになってしまいます。

寄付行為の本質を考えれば、損得の議論は無意味ともいえます。しかし、返礼品に魅力を感じ、控除上限額を超えなければ実質2,000円で返礼品が受け取れるため寄付する人が多いのも事実です。「損」をしないためにも、控除の上限額はしっかりと計算しましょう。

ふるさと納税シミュレーション使用時の注意点

ネット上には、ふるさと納税で寄付した際の控除限度額を計算できる「ふるさと納税シミュレーション」を利用できるサイトが数多く存在します。控除を意識した寄付額の上限が判断できる便利なツールですが、住宅ローン控除との併用を検討している場合は注意が必要です。

ふるさと納税シミュレーションツールのほとんどは、住宅ローン控除との併用まで考えて作られていません。併用時の正確な控除額を算出するためには、自分で計算し直す必要があります。ふるさと納税シミュレーションは、あくまでも寄付金の控除額のみを計算するだけのツールだということを認識する必要があるでしょう。

なお、サイトによっては、確定申告を行う必要がある人向けのシミュレーションツールが用意されていることもあります。住宅ローン控除や医療費控除などを含めて、ふるさと納税の控除限度額が分かるツールなら、より正確な数字を自動算出できるでしょう。

他に追加併用できる控除の種類

住宅ローン控除とふるさと納税の控除に加え、個人型確定拠出年金「iDeCo(イデコ)」の控除と医療費控除も、追加併用が可能です。

iDeCoの場合は、iDeCoの利用により課税所得額が下がるため、ふるさと納税の控除限度額にも影響を与えます。ただし、限度額への影響以上に、iDeCoによる節税効果が大きいため、iDeCoで資産運用している場合は税制における優遇が受けられることを優先的に意識しましょう。

給与所得者であれば、iDeCoの所得控除を年末調整で申告できるため、ワンストップ特例制度を利用できることもポイントといえます。

医療費控除は、原則として年間10万円を超える医療費が発生した場合に、税金の控除が受けられる制度です。控除を受けるためには確定申告をしなければならないため、ワンストップ特例制度を申請済みの場合、申請が無効になります。併用する際は、ふるさと納税の控除申請も、確定申告で行う必要があることに注意しましょう。

医療費控除の特例として、2017年1月1日から特定の医薬品購入に対する新しい税制「セルフメディケーション税制」が始まりました。スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けられる制度です。

世帯の年間購入額が1万2,000円以上の場合はセルフメディケーション税制を利用できますが、医療費控除とセルフメディケーション税制は併用できません。どちらがお得かは状況によって変わるため、シミュレーションサイトなどで確認しましょう。なお、セルフメディケーション税制を利用する場合は確定申告が必要なので、ワンストップ特例制度を申請していた場合は申請が無効になります。

制度を上手に利用してメリットを享受しよう

住宅ローン控除とふるさと納税は、どちらも税金の控除を受けられる魅力的な制度です。しかし、確定申告による併用の場合は、住宅ローン控除を満額受けられなくなる可能性があります。

ワンストップ特例制度を利用する場合は、住宅ローン減税とふるさと納税を併用しても、控除額が減ることはありません。もしあなたが確定申告を行う必要がない給与所得者の場合は、住宅ローン控除とふるさと納税の両方の制度におけるメリットを最大限受けられるよう、使い勝手の良いワンストップ特例制度を活用するようにしましょう。不明なことがあるときは、税理士や税務署に相談をするとよいでしょう。