前回は、投資信託のパフォーマンスを分析することで相場のサイクルを認識することの重要性をお伝えしましたが、連載第10回目の今回は、投資信託のタイプについて解説します。

投資信託で大切なのは運用対象のアセットクラス(投資対象となる資産の種類や分類)です。日本株で運用するのか、海外株で運用するのか、債券なのか、様々な資産を合わせたバランス型なのかといったことを考えて投資をする必要があります。そしてアセットクラスを決めた後、数ある投資信託の中から自分にふさわしい商品を選ぶには、「投資信託の性格」を知ることが一番です。投信の種類別の特徴を見ていきましょう。

目次

投資信託を投資する上で知っておきたい3つの種類

ハイリスク・ハイリターンで資産を大きく増やすことを狙う人もいれば、ローリスク・ローリターンで資産を守りたい人、安定的な配当が欲しい人など、投資家のニーズは様々です。

投資をするには最低でも投信の商品性を理解するべきで、理解していないと思わぬ失敗を招いてしまうこともあるかもしれません。そこで投資信託に投資をする上では、①パッシブ型・アクティブ型、②分配型・無分配型、と2つの種類だけは覚えておきましょう。

投資信託の種類① アクティブ運用とパッシブ運用

投資信託の運用方針(運用スタイル)は大きく、パッシブ運用とアクティブ運用の2つに分けられます。パッシブ型は日経平均株価やNYダウといった主要な株価指数に連動することを目標に運用するファンドです。アクティブ型は日経平均株価やNYダウなどのベンチマーク(指標)を上回ることもしくは絶対リターンを目指して銘柄を選んで積極的に運用するファンドです。

パッシブ運用

パッシブ運用はベンチマークそのもののリターンの実現を目指す運用をします。商品の名前に「インデックスファンド」や「日経225」、「S&P500」などの名前がついている投資信託は、パッシブ型であると考えていいでしょう。厳密には異なりますが、パッシブ運用はインデックス運用と呼ばれることもあります。

・パッシブ運用のメリット

1. ベンチマークが決まっているので運用方法が明確でファンドの値動きを把握しやすい

2. ベンチマークに連動するのでベンチマークとかい離するリスクが少ない

3. 機械的に運用されるのでアクティブ型よりも販売手数料や信託報酬といったコストが低い傾向

・パッシブ運用のデメリット

1. ベンチマークを上回る超過リターンは期待できない

2. ファンドのリターンに大差がないため銘柄を選ぶ楽しみがない

アクティブ運用

アクティブ運用は、ベンチマークを上回るリターンを目指すか、ベンチマークを設けずに絶対リターンを目指して銘柄を選んで運用するファンドです。運用には、業績に基づいて投資するファンダメンタルズ運用や各種指標などに基づいて数理学的に投資するクオンツ運用などがあります。

・アクティブ運用のメリット

1. パッシブ運用よりも高いリターンがでる可能性がある

2. ベンチマークが下落した場合であっても、ベンチマークよりも下落幅を抑えてくれる可能性がある

・アクティブ運用のデメリット

1. パッシブ運用よりもリターンが悪くなる可能性がある

2. ベンチマークとは違う動きをするのでファンドの値動きをフォローしにくい

3. 調査、分析、執行コスト等がパッシブ運用よりかかるため、販売手数料や信託報酬などのコストが高い傾向にある

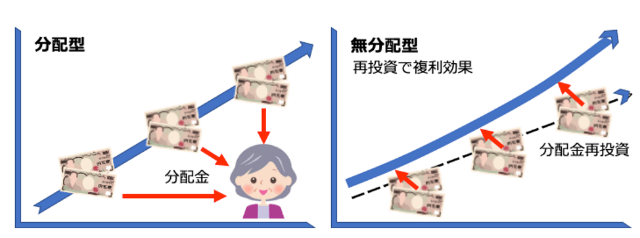

投資信託の種類② 分配型と無分配型

投信には、期間毎(毎月、四半期、半期、1年)に決算を行う決まりがあり、その際に分配金を出す「分配型」と、分配することになっているものの実質的に分配していない「無分配型」と呼べるものがあります。

※図は著者作成

分配金の問題点は、売買益、利子収入、配当収入といった原資が不足する場合、高配当を維持するために元本から分配金を払い戻すことが一定の条件内で出来る点にあります。日本では一時、毎月分配型が人気を集めました。投資信託の購買層に高年齢層が多く、投資信託に対して長期のリターンよりも、毎月の分配金を年金の補助として受け取るニーズが高かったことにあります。

ただ、元本を減らしてまで分配を出すことは投資の本来の目的とは違います。金融庁が毎月分配型は投資の本来の目的である長期の資産形成には向かないとして疑問視するようになったことで、毎月分配型のファンドは減りつつあります。

分配型

続いて、分配型のメリットとデメリットについても確認してみましょう。

・分配型のメリット

1. 一定の期間毎にキャッシュが手に入り、生活費やお小遣いとして利用しやすい

・分配型のデメリット

1. 複利効果を活かしづらい

2. 投資元本が取り崩されているケースがある

3. 相場環境によっては当初予定されていた分配金が引き下げられたり無配になったりすることがある

無分配型

実質的に分配していない「無分配型」と呼べる投資信託です。アクティブ運用かつ再投資による複利効果でファンド自体の高パフォーマンスを狙います。長期の資産形成にふさわしい形態であり、ファンドに分配よりもパフォーマンスを求める投資家層に支持されています。

・無分配型のメリット

1. 投資の複利効果による運用益の上乗せが期待出来る

2. 分配金は課税対象であり税負担を繰り延べ出来る

3. 運用側にも資産残高を減らさずにすみ、分配金を出すコストも節約できるメリットがある

・無分配型のデメリット

1. 売却するまでは何ももらえないため年金などの代替としては使えない

その他、投資信託の種類 2階建て、3階建て、4階建て

補足情報として、投資信託の運用構造(仕組み)に関する話をします。分配金ファンドの全盛期には、2階建て、3階建て、4階建てといった高分配金を出すために考えられた複雑な仕組みの投信も多くあります。高金利通貨を選択すること、オプション取引やデリバティブ取引を組み込むことで、高分配金を狙うファンドです。

2階建ての投資信託は、投資対象資産である原資産を通貨選択型で高金利通貨建のファンドにすることで高配当を狙います。高金利通貨を保有すると円金利との差分をプレミアムとして受け取ることができます。たとえば、ブラジルレアル建、トルコリラ建といった「高金利通貨戦略」を取り入れることで、原資産の値上がり益と為替プレミアムを狙う2階建てで高配当の実現を狙う商品です。

3階建て、4階建てでは、さらに投資信託にデリバティブ(金融派生商品)を組み入れます。オプションについて話すと長くなるのでここでは簡単に説明するにとどめますが、「カバードコール戦略」が組見込まれているといった説明を目にするはずです。この戦略は、株式、債券、通貨などの原資産を保有しつつ、同時に原資産のコールオプション(あらかじめ決められた価格で買う権利)を売り建てすることで、原資産の一定水準以上の値上がり益をあきらめる代わりに、オプション料を受け取るインカムゲインを狙う投資信託です。

株式やREITなどの原資産の値上がり益に加えて2階建ての高金利通貨戦略、さらに投資資産のカバードコール戦略や通貨のカバードコール戦略を組み入れて、3階建て、4階建てで利益を狙う仕組みになっています。

・複数階建てのメリット

1.分配金比率が高くなる

2.原資産の下落を一定程度のオプションプレミアムでカバーすることができる

・複数階建てのデメリット

1. 仕組みが複雑で理解しにくい

2. カバードコール戦略によるインカムゲインを狙うため原資産の一定以上の上昇を放棄する

3. 高金利通貨を選択した場合に為替リスクが大きい

4. 高金利通貨の金利が低下するなど為替ヘッジプレミアムが縮小した場合の金利リスクが大きい

5. 分配金の減配リスクがある

投信の種類を理解することで失敗を回避する

投資信託には、投資の目的に合わせる様々な種類が設定されています。商品性を理解しないと思わぬ失敗をしてしまうことになりかねません。おすすめやランキングの上位にあるから、他人にすすめられたからと闇雲に手を出すのではなく、商品性を理解したうえで投資をしましょう。リスクとリターンにはトレードオフ(相反)の関係があるというのが金融商品の基本なのです。

今回は投資信託の種類として、3つの分類方法についてご紹介しました。投資信託の分類方法を理解することで、どんな投資信託を選べばいいのかイメージできたと思います。数ある投資信託の中から自分にふさわしい商品を選ぶには、「投資信託の性格」を知ることが重要です。

次回は、パッシブ運用で触れたインデックス運用の投資信託について詳しくお伝えします。

※本記事は投資に関