※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

インフレリスクがより強く意識される

直近の金融市場では、将来のインフレリスクがより強く意識されるようになってきました。このリスクは、債券投資家からすると大きな懸念材料ですが、株式投資家の観点からすると、懸念すべきかどうかはインフレの種類によります。需要が伸びることによって生じるインフレ(ディマンドプル・インフレーション)であれば株価にプラスでしょうが、コストが上昇することによって生じるインフレ(コストプッシュ・インフレーション)であれば株価にはマイナスに作用するとみられます。

実際にはインフレリスクが顕在化する可能性は低い

実際には、世界の主要国では負の需給ギャップ(総供給が総需要を上回る程度)が大きく拡大し、賃金上昇率には下押し圧力がかかっており、インフレリスクが顕在化する可能性は低いと考えられます。直近でFRB(米連邦準備理事会)が「平均インフレ目標」政策を採用したことでインフレ期待が高まった面はあるものの、FRBは過度なインフレを目指しているわけではありません。過度なインフレ圧力が生じた場合には、FRBは金融引き締め策を実施することで比較的容易にインフレをコントロールできると考えられます。

分野によっては価格上昇圧力が高まる可能性も

ただし、分野によっては価格上昇圧力が高まる可能性には注意が必要です。主要先進国では、家計がサービス消費を大きく減らした分の一部をモノの消費に充てるという代替需要により、モノの消費は既にコロナ前の水準を上回っています。この結果、国際商品市況はコロナ前の水準に急速に近づきつつあります。国際商品市況は、今後、新興国での経済回復やコロナウイルスのワクチンが広く普及する可能性を織り込む形でさらに上昇する公算が大きいとみられます。

※グロ-バル・ビューの次回発行は、9月23日を予定しています。

インフレリスクがより強く意識される

直近の金融市場では、将来のインフレリスクがより強く意識されるようになってきました。これは、①各国中央銀行による積極的な金融緩和政策によってベースマネーが増加していること、➁各国政府が積極的な財政支出によって需要を生み出していること、③世界最大の製造拠点である中国からのサプライチェーンの移転がコスト高要因となること―などによってインフレ圧力が生じるという考え方が根拠となっていることが多いようです。このリスクは、債券投資家からすると大きな懸念材料ですが、株式投資家の観点からすると、懸念すべきかどうかはインフレの種類によります。需要が伸びることによって生じるインフレ(ディマンドプル・インフレーション)であれば、需要の伸びを伴うという点で株価にプラスでしょうが、コストが上昇することによって生じるインフレ(コストプッシュ・インフレーション)であれば、多くの企業にとっては株価にマイナスに作用するとみられます。

実際にはインフレリスクが顕在化する可能性は低い

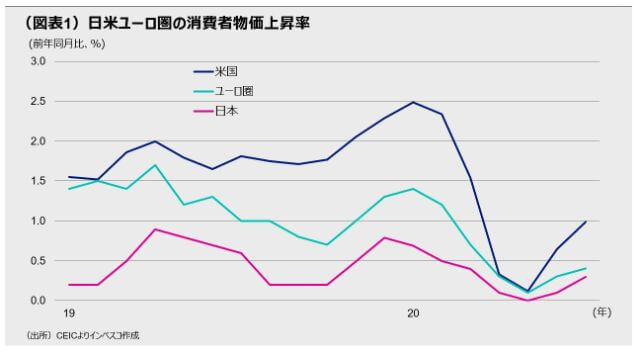

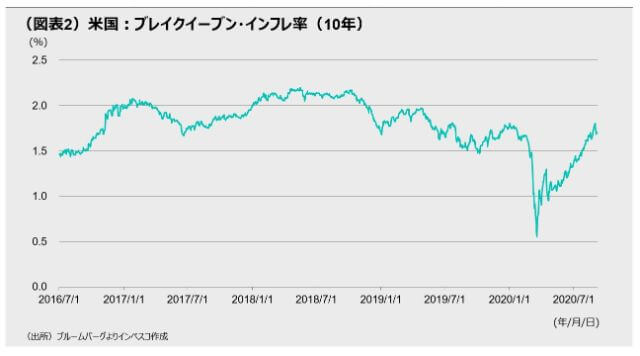

しかし、世界経済が景気後退局面にある中ではインフレ圧力は当面低位にとどまるとみられることから、インフレリスクが顕在化する可能性は低いと考えられます。コロナ危機により、世界の主要国では負の需給ギャップ(総供給が総需要を上回る程度)が大きく拡大し、賃金上昇率には下押し圧力がかかっており、主要先進国のヘッドライン・インフレ率は1%かそれを下回る水準にあります(図表1)。これらの国々において実質GDPがコロナ前の水準を回復するのは早くても2022年以降になる公算が大きいことを考えると、当面はグローバル経済に対して強いデフレ圧力がかかり続けると考えられます。実際、米国金融市場では、インフレ連動債の利回りから計算されるブレークイーブン・インフレ率はコロナ危機でいったん急低下した後、上昇基調にあるものの、その水準は直近で1.7%程度であり、コロナ前の水準に戻ったに過ぎません(図表2)。

直近において、市場におけるインフレへの期待感を強めたのが、8月27日のFRB(米連邦準備理事会)による「平均インフレ目標」政策の採用です。この政策を採用したことで、FRBは2023年以降に2%を超えるインフレを目指すとみられます(当レポートの前週号「新しい枠組みの第一段階に入ったFRB」2020年9月2日発行を参照ください)。もっとも、この政策が予想外のインフレ加速を引き起こす可能性は低いでしょう。仮にインフレがFRBの目指す範囲をオーバーシュートする事態になったとしても、FRBが短期政策金利の引き上げや保有債券の売却などの金融引き締め策を実施することで、過度なインフレは比較的容易に抑制することができるでしょう。FRBが2%のインフレを常に目指すことが困難となったことが、「平均インフレ目標」政策の採用につながりましたが、FRBがインフレを抑制する能力については多くの論者が高く評価しています。

分野によっては価格上昇圧力が高まる可能性も

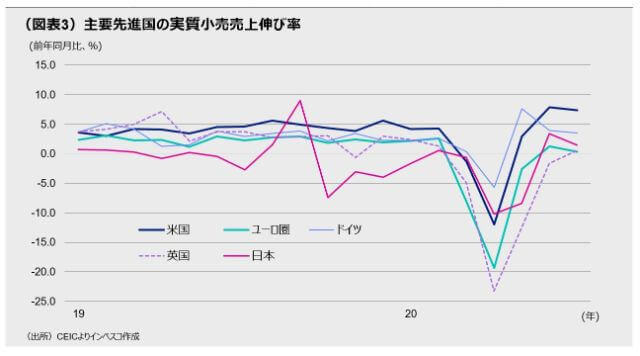

ただし、分野によっては価格上昇圧力が高まる可能性には注意が必要です。多くの国において、コロナ禍は旅行・飲食・娯楽分野でのサービス消費に決定的な悪影響を及ぼしました。サービス消費の減少はサービス価格の伸び率の低下をもたらしています。しかし、その一方、モノ(財)の消費は、ロックダウン・外出自粛措置の実施中は大きく減少したものの、それらの措置が解除された後は、ネット上での購入が増加したこともあって急回復しています。例えば、7月における米国の実質小売売上増加率は、前年同月比で7.4%に達しました(図表3)。日本やユーロ圏でも、同月の小売売上は前年同月比でプラス圏でした。

モノの消費増加の背景には、家計がサービス消費を大きく減らした分の一部をモノの消費に充てるという、代替需要の発生があります。日本の場合、6月にサービス消費(広義対個人サービス活動指数(除く小業)でみた実質ベース)は前年同月比で12.5%減少したものの、モノ消費(小売売上、実質ベース)は3.4%増加しました。

需要が増える分野では、価格が上昇し、インフレ圧力が生じるのは自然です。国際商品市況の代表的な指数であるロイター/ジェフリーズCRB指数は、4月21日には今年最高値(1月21日)から15%下落した水準でボトムをつけましたが、直近時点(9月4日)では今年最高値からの下落率が3%にまで縮小しています(図表4)。国際商品市況は、今後、新興国での経済回復やコロナウイルスのワクチンが広く普及する可能性を織り込む形でさらに上昇する公算が大きいとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-138