※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

政策やワクチンへの期待が株価のサポート材料に

6月以降は、先進国の主要株価指数の多くが横ばい圏に入ったものの、金融市場の安定が持続したことで投資家は先行きへの楽観を強め、出遅れ感が残っていた新興国株式が上昇する動きが強まりました。今後については、各国の金融財政当局による力強い対応への期待や、コロナウイルス・ワクチンの開発に対する期待が引き続き株価のサポート材料になると見込まれます。

米国での医療崩壊の可能性に引き続き要注意

こうした中で、株式市場では、2つのダウンサイドリスクが重要性を増してきました。一つは、コロナウイルスの新規感染者数増加が景気の回復を妨げるリスクです。特に、米国については、抜本的な対策が実施されない中、現在のペースで感染拡大が続けば医療逼迫の問題から経済活動が再び停滞する可能性があります。

景気回復にストップがかかる場合はテクノロジー関連銘柄に改めて注目

もう一つのリスクが、「新たな日常」のもとでマクロ的な総需要がコロナ前の水準になかなか戻らず、景気の回復がストップしてしまうリスクです。飲食や宿泊を含むサービスへの支出や、生活必需品以外の財への支出は依然としてコロナ前を下回っているうえ、中国による輸入の減少も懸念材料です。今後、秋口までに多くの先進国で総需要の回復ペースが弱まる公算が強まっています。ワクチンが早期に開発されない限り、経済の回復力への懸念が生じやすいことから、株式市場の関心は比較的高い成長力が見込めるグロース銘柄に集まりやすいと考えられます。

政策やワクチンへの期待が株価のサポート材料に

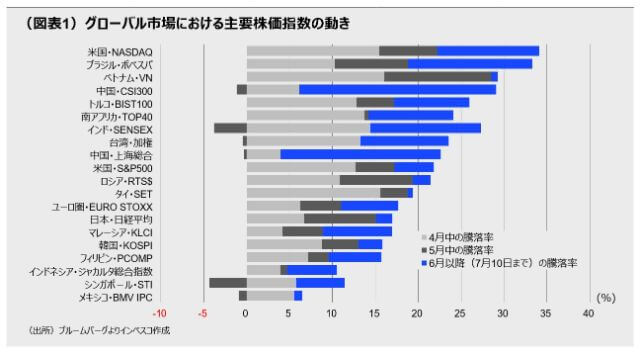

3月下旬以降の約3カ月半の間、グローバル株式市場では株価が継続して回復してきました。4月における株価の回復は、3月に株価が急落した後のリバウンド局面であったと位置づけられます。FRB(米連邦準備理事会)をはじめとする各国中央銀行が市場安定に向けて強力な対応を続けるとともに、各国政府が財政面で大型の対策を出動させるという期待感が高まったことが株価を支えました。5月には、先進国での経済再開の動きを受けて、コロナウイルス問題によって比較的大きく売り込まれていた業種や銘柄を物色する動きが強く顕在化しました。先進国での経済再開に伴う景気のある程度のリバウンドが5月中に株価におおむね織り込まれたことを受けて、6月以降は、先進国の主要株価指数の多くが横ばい圏に入ったものの、金融市場の安定が持続したことで投資家は先行きへの楽観を強め、出遅れ感が残っていた新興国株式が上昇する動きが強まりました(図表1)。また、アフター・コロナ時代にデジタル・トランスフォーメーションがこれまで以上に加速するとの見方が浸透したことで、米国のテクノロジー銘柄の株価上昇が目立っています。今後については、各国の金融財政当局による力強い対応への期待や、コロナウイルス・ワクチンの開発に対する期待が引き続き株価のサポート材料になると見込まれます。

米国での医療崩壊の可能性に引き続き要注意

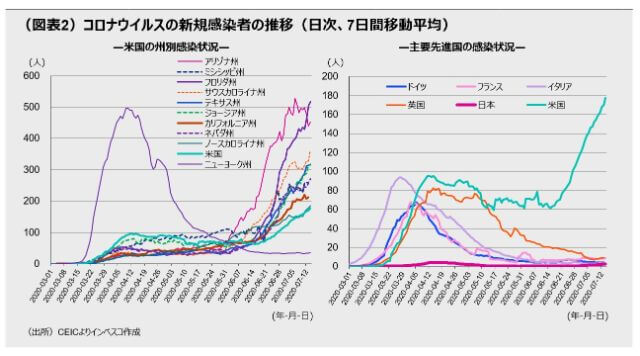

こうした中で、2つのリスクが重要性を増してきました。一つは、コロナウイルスの新規感染者数増加が景気の回復を妨げるリスクです。コロナウイルスの感染拡大による影響が特に懸念されるのは米国です。ここ数週間でアリゾナ州、フロリダ州、テキサス州、カリフォルニア州などでは感染者数がこれまでに見られなかったペースで拡大してきました。感染者の増加が医療体制を逼迫させる状況が迫っており、現在のペースで感染拡大が続けば医療逼迫の問題から経済活動が再び停滞する可能性が高いと思われます。大規模な感染拡大が続く諸州では、レストランの屋内での営業停止などの措置が実施され始めており、景気への悪影響が出始めています。感染の拡大が続く場合、経済活動をさらに制限する動きが強化される可能性が高まりますし、制限措置が発動されずとも、住民が経済活動を自粛する可能性が高まります。米国株式市場がグローバル市場をけん引してきた点を踏まえると、これはグローバルな懸念材料と言えるでしょう。

景気回復にストップがかかる場合はテクノロジー関連銘柄に改めて注目

もう一つのリスクが、「新たな日常」のもとでマクロ的な総需要がコロナ前の水準になかなか戻らず、景気の回復がストップしてしまうリスクです。先進各国ではロックダウン解除後の経済再開によって総需要が底打ちし、回復軌道をたどっています。しかし、飲食や宿泊を含むサービスへの支出や、生活必需品以外の財への支出は依然としてコロナ前を下回っており、ワクチンが広く普及するまでは需要は元通りにはならないとの見方が強まりつつあります。

消費の弱さは貿易の縮小につながっており、多くの国では足元の輸出が前年の水準を下回っています。また、景気がフルに回復するには時間がかかるという見方は企業による設備投資への需要を消極化させています。グローバル市場では、今後、株価がこのリスクに対して神経質に反応する可能性が高いと考えられます。

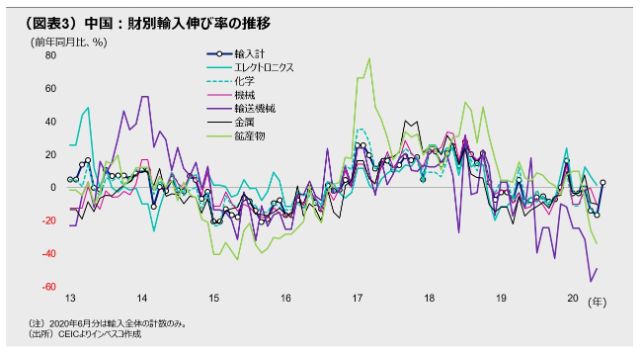

ロックダウン後の新しい日常における現実を象徴的に示しているのが中国による輸入の減少です。中国経済は順調に底打ちしてきているものの、消費はまだコロナ前の水準を下回っている上、投資の戻りをけん引しているのはインフラ投資や不動産投資であり、海外製品への需要は弱いままです。自動車を含む輸送機器や金属、化学、機械などの分野では中国による輸入が低迷しており、中国向け輸出比率の高い国・地域は外需の停滞に直面しつつあります(図表3)。中国の6月の輸入は前年同月比で2.7%とプラス圏に戻りました。その詳細は未公表ですが、前年同月の伸びが-6.8%と低迷していたことを踏まえると、強い数字とは言えません。

今後、秋口までに多くの先進国で総需要の回復ペースが弱まる公算が強まっています。ワクチンが早期に開発されない限り、経済の回復力への懸念が生じやすいことから、株式市場の関心は比較的高い成長力が見込めるグロース銘柄に集まりやすいとみられます。このタイミングでは、巣ごもり需要やデジタル・トランスフォーメーション関連需要の活発化によって恩恵を受けるテクノロジー関連銘柄、エレクトロニクス関連銘柄が株価指数をアウトパフォームする展開が見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-103