共働き世帯は年々増加傾向にあり、夫婦の片方がパートタイマーとして働く家庭も多いでしょう。「106万円の壁」や「130万円の壁」が気になる人もいるのではないでしょうか。壁を超えると手取り収入は減りますが、社会保険に加入できます。具体的な試算を通して、手取りと保障の意義を考えてみましょう。

目次

106万円と130万円の壁とは

「106万円の壁」は、社会保険への加入が必須となる年収の目安です。給与収入が月収8万8,000円(年収換算105万6,000円)以上あり、他のいくつかの条件を満たすと、厚生年金、健康保険に加入しなければなりません。配偶者の扶養から抜け、自身で社会保険料を納めることになるため、額面給与に対する手取り収入の割合が下がるのです。

106万円の壁が適用されるのは、従業員数501人超の会社で週20時間以上働き、勤続1年以上の見込みのある人です。ただし学生は除きます。500人以下でも労使で合意がなされている場合には加入対象になります。

「130万円の壁」も同様に、社会保険への加入が必要となる年収を表しています。会社の規模や勤務時間にかかわらず年収が130万円以上になると、配偶者の扶養から外れる仕組みです。

配偶者の扶養に入っていれば、健康保険料や国民年金保険料を支払う必要はありません。扶養から外れると、それまで無料だったものが有料になるわけです。そのためこれらの壁を超えることに強い抵抗感を覚える人は少なくありません。

なお、「103万円の壁」や「150万円の壁」などもありますが、こちらは税金に関する「壁」です。課税は段階的に行われるので、基本的に壁を超えたからといって夫婦合わせた手取り収入が減るということはありません(勤め先の扶養手当がなくなることはあります)。

「壁」を超えた場合(年収108万円)の手取りはどれくらい?

壁を超えると、どれくらい収入が減るのか試算してみます。まず、加入が必須となる社会保険は健康保険と厚生年金保険の2種類です。健康保険料は健康保険組合によって異なり、同じ組合内でも事業所が属する都道府県によって違うことがありますが、およそ10%前後と考えてください。厚生年金保険料は一律18.3%です。

この負担は労使折半となります。そのため、給料から差し引かれるのは(約10%+18.3%)÷2≒約14%です。実際には段階的に設けられた「標準報酬月額」によって負担額が決まっているので、若干のズレがあるでしょう。

また、1か月以上かつ週20時間以上働く人は雇用保険にも加入します。2020年の労働者負担分の割合は建設業や農林水産業が0.4%、その他の一般事業が0.3%です。年収100万円であれば年間で3,000円くらいの負担となるでしょう。

年収108万円の手取りは93万円弱

例として、中小企業の多くが加入する協会けんぽの保険料額(2020年度、東京)で試算します。パートタイマーで毎月9万円稼いだ場合、健康保険料の自己負担は4,342円、厚生年金保険料は8,052円です。雇用保険料の割合を0.3%とすると270円となります。年間の給与収入108万円に対して、天引きされる社会保険料の合計は年間で15万1,968円、差し引き92万8,032円が手取りです(税金については考慮していません)。

したがって、年収108万円で社会保険に加入するよりも、配偶者の扶養に入ったまま年収100万円程度に抑えたほうが、多く受け取れることになります。上記と同じ条件(協会けんぽ加入、2020年度、事業所は東京、雇用保険料率0.3%、税金などその他の控除は考慮しない)で試算すると、社会保険に加入して手取りが100万円を超えるには月収9万7,429円(年収約117万円)必要です。

将来もらえる厚生年金を概算する方法

壁を超えて働くかどうか検討する際には、社会保険に加入することのメリットも考慮する必要があります。特に重要なのは将来受け取る厚生年金です。加入によって増える金額は、次の計算方法で概算できます。

月収×0.55%=年金年額

例えば、月収9万円の場合、9万円×0.55%=495円の増額です。ひと月あたり約41円です。保険料8,052円に対して受給額が41円増えるわけです。実際には保険料の計算同様、標準報酬月額を元に計算するので多少ズレます。

公的年金は一生涯受給できるため、長生きするほど加入によるメリットは増えます。

82歳になる前に「元を取れる」

どれくらいの期間にわたって受給すると支払った額を超えるのか、計算してみましょう。厚生年金保険料の本人負担割合は18.3%÷2=9.15%です。これを増額割合で割り戻すと、9.15÷0.55≒16.6年となります。65歳から受け取った場合、81歳と8か月で「元を取った」といえます。81歳というのは男性の平均寿命と同程度です。女性の平均寿命が87歳であることを考えると、兼業主婦は加入のメリットが出やすいといえます。

厚生年金の計算方法は非常に複雑です。また、国の経済状況をはじめ、さまざまな要素で変わる可能性があります。現時点における目安と考えてください。

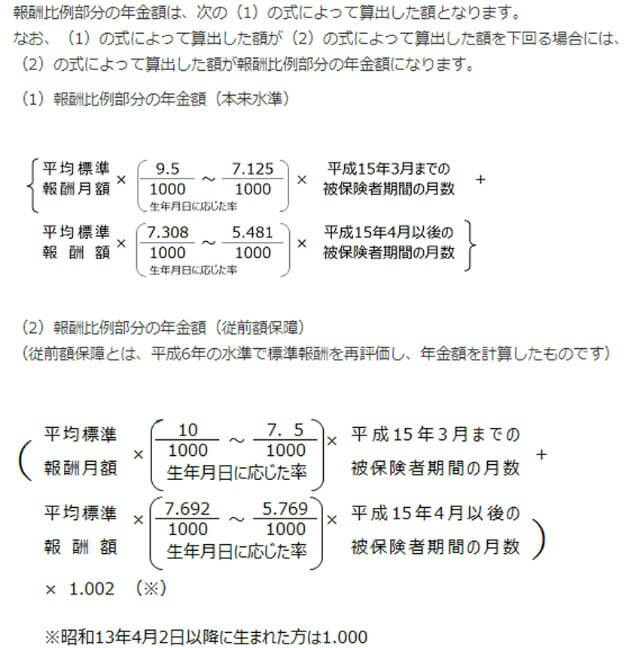

ちなみに上記の0.55%という数値は、年金額の計算式における「1000分の0.5481」を四捨五入したものです。場合によってはもっと高い数値を使うこともあるため、「元を取れる」年齢はもう少し早まることもあります。

夫婦それぞれ社会保険に加入することの意義

当然のことながら、夫婦でそれぞれ厚生年金に加入すれば、世帯の将来受給額は増えます。パートタイムで働くほうとしては、自分の年金を増やすことは安心につながるでしょう。配偶者の年金をあてにできるとは限りません。

もし離婚することになった場合、自分の年金だけで生活を支えることになる可能性もあります。年金記録を半分ずつに分けられる3号分割という制度はありますが、2008年以前の加入歴は含まれず、使い勝手のよいものとはいえないでしょう。

厚生年金以外にも、それぞれの制度にメリットがあります。健康保険の傷病手当金がそのひとつです。病気や怪我で長期に仕事を休まなければならなくなったとき、従来の給与の3分の2が支給されます。また、雇用保険に加入することによって、失業手当や教育訓練給付金などの支給を受けられるケースもあるでしょう。

手取り額だけでなく社会保険の加入メリットにも着目する

「106万円の壁」や「130万円の壁」を超えることによって天引きされる社会保険料の割合は、額面給与の14%強です。社会保険に加入することで、「将来受け取る年金額が増える」、「傷病手当金をもらえる」など、社会保障が手厚くなります。働き方を選ぶ際、扶養を外れるデメリットだけにとらわれず、夫婦それぞれ社会保険に加入するメリットにも着目して検討してみてください。