※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

FRBはイールドカーブ・コントロール政策の導入を真剣に検討

パウエル議長は、6月16日の米議会での証言において、FRBは政策オプションとしてのイールドカーブ・コントロール(YCC)政策を評価する初期の段階にあると言明しました。コロナ危機への対応が一段落するとみられる今秋にYCC政策が導入される可能性が出てきたと考えられます。

米国£YCC政策は短期的・中期的な円安材料に

私は、米国によるYCCの採用は、他の条件を一定とすれば、ドル円為替相場にとって短期的・中期的な円安材料になると考えています。金利差の安定は為替相場のボラティリティを低下させる公算が大きいと考えられます。日米金利差が安定し、為替市場のボラティリティが低下すれば、日本から米国への投資フローが増加し、円安圧力を生むとみられます。中期的には、FRBが景気回復に合わせて米国のイールドカーブが上方シフトさせることが円安圧力をもたらすと考えられます。

ただし、短期的には「ドルへの超過需要」剥落による円高圧力にも注意

今後のドル円相場を見通すうえでは、コロナ危機の際に強まった「ドルへの超過需要」が足元で剥落する兆候をみせており、今後いっそうの円高圧力を生む可能性に注意が必要です。短期的にはドル円相場が円高に振れるリスクがあると言えますが、米国でのYCC政策導入議論が活発化する今秋以降は円安圧力が強まると考えられます。

FRBはイールドカーブ・コントロール政策の導入を真剣に検討

FRB(米連邦準備理事会)においてイールドカーブ・コントロール(YCC)政策の導入を視野に入れた議論が活発化している模様です。パウエル議長は、6月16日の議会での証言において、FRBは政策オプションとしてのYCC政策を評価する初期の段階にあると言明しました。現段階ではFOMC(米連邦公開市場委員会)メンバー内での合意が形成されていないとみられるものの、ニューヨーク連銀のウィリアムズ総裁やブレイナードFRB理事はYCC政策について前向きの考え方を有しているとみられます。6月10日に開催されたFOMCでは、FRBが少なくとも現状程度の規模での債券購入を今後数カ月にわたって継続する方針が示されました。これを踏まえると、コロナ危機への対応が一段落するはずの今秋にYCC政策が導入される可能性が出てきたと考えられます。

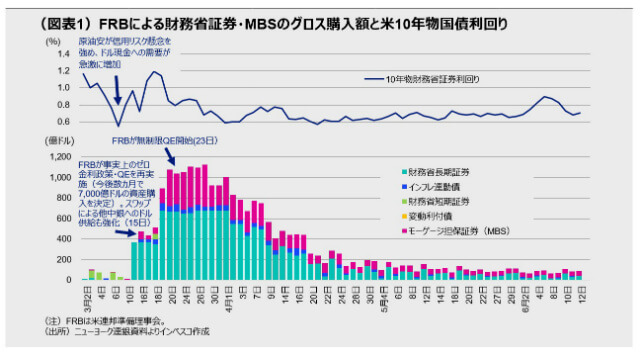

FRBがYCC政策について真剣に検討しているのは、コロナ危機に対応するため短期の政策金利であるFFレートの誘導目標が事実上の下限(Effective Lower Bound)である0~0.25%へと引き下げられる中、中長期の金利も低水準に抑制する必要性を認識しているためです。FRBは現在無制限QE(量的緩和)を実施する中、債券の購入額を調整することで10年物国債利回りが0.6~0.8%の範囲に入るようにコントロールしている模様です(図表1)が、今後金融市場が安定に向かうとみられるなかで、いつまでも無制限QEという危機対応を続けるのは適切ではありません。

今後の政策オプションとしては、「一定期間内の債券購入額を決める」という従来型のQE政策を再び採用するオプションもあります。しかし、あらかじめ購入額を決めてしまうと、米国政府が今後大量の国債を発行するのにあわせて、中長期の金利が予想外に上昇してしまい、景気の回復を遅らせてしまうリスクが出てきます。YCC政策であれば、FRBによる債券購入額は大きく振れる可能性があるものの、金利水準を安定させることができるというメリットがあります。

米国YCC政策は短期的・中期的な円安材料に

FRBがYCC政策を採用すれば、グローバル金融市場にとって様々なインパクトが生じるとみられますが、ここではドル円為替相場に及ぼすインパクトについて考えてみたいと思います。私は、米国によるYCCの採用は、他の条件を一定とすれば、ドル円為替相場にとって短期的・中期的な円安材料になると考えています。日本銀行が既にYCC政策を採用していることから、FRBがYCC政策を採用すれば、日米の金利差がイールドカーブ全体にわたって安定化することになります。多くの市場参加者は、為替相場の決定要因としてこれまで金利差を重視してきましたが、金利差の安定は為替相場のボラティリティを低下させる公算が大きいと言えます。日米金利差が安定し、為替市場のボラティリティが低下すれば、より金利の高い米国への日本からの債券投資フローが増加するとみられます。これは円安材料と言えるでしょう。一方、米国内の資金の借り手は、為替のボラティリティが低下する中、金利が安定的に低い日本から円建て資金を借りることに従来以上のメリットを感じると思われます。ここでも、日本から米国への資金フローが増加するとみられます。

このように、米国によるYCC導入当初は日本から米国に向けての資金フローが徐々に増加するとみられますが、この動きは恒久的なものにはならないと思われます。日本の投資家は、FRBのYCC導入という新しい事態に合わせたポートフォリオの再構築を行うとみられるものの、こうした資産の再配分をいったん終えれば、米国への資金フローは落ち着くとみられます。また、米国の資金の借り手にしても、一定規模までは円建て借り入れを増やすにしても、過度のリスクをとることには慎重であると思われます。これらの点を踏まえると、金利差によってドル円為替相場が円安に振れる動きは短期的なものにとどまると考えられます。

中期的な観点では、YCC政策を採用する日米当局が将来どのような形で金利水準の変更を行うかがドル円為替相場の変動要因となります。日本については、2%のインフレ目標達成は容易ではないことから、日本銀行が設定する長期金利の水準を引き上げることは中期的に困難であると考えられます。これに対して、米国の場合は、コロナ問題終息に合わせて経済成長率が上向き、インフレ率も上昇すると考えられます。経済成長率とインフレが共に上昇する状況となれば、景気に中立的な名目均衡イールドカーブの水準が上昇するはずですので、FRBは過度の金融緩和を避けるという観点からイールドカーブを上方シフトさせることが必要になるでしょう。こうして中期的には日米のイールドカーブの乖離幅が広がり、新たな円安圧力が生じると考えられます。

ただし、短期的には「ドルへの超過需要」剥落による円高圧力にも注意

以上は、将来FRBがYCC政策を採用する場合のドル円相場への影響について、その他の条件が一定であるとの前提で考察したものです。実際には、3月下旬以降、危機対応のためにFRBは事実上のYCC政策導入に踏み切っており(当レポート4月8日号「事実上のYCC政策に足を踏み入れたFRB」をご参照ください)、これが足元の為替市場において一定の円安ドル高圧力をもたらしていると考えられます。

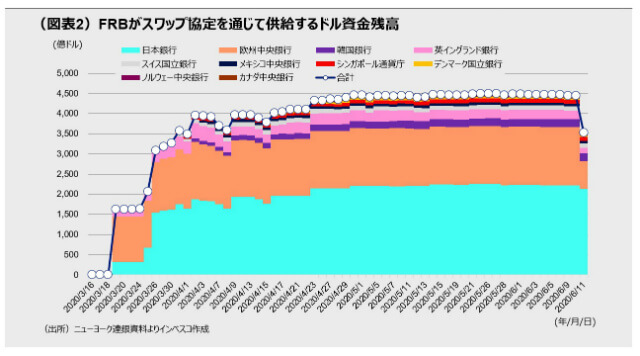

足元のドル円相場を考える上で鍵となるもう一つの要素が、コロナ危機の際に強まった「ドルへの超過需要」が剥落する可能性です。コロナ危機が深まった3月において、ドル資金の手当てに対する不安感を強めた企業や金融機関は、ドル資金の保有額を増やす動きを強めました。ドル資金需要の強まりは金融市場における不安定性を高めかねませんでした。FRBが中央銀行間のスワップ協定を通じて多額のドル資金を供給したのはこのリスクを回避するためでした(図表2)。もっとも、金融市場の緊張が緩和し、市場が正常化すれば、この超過ドル需要は剥落するとみられ、足元でその兆候が出始めた模様です。FRBの統計によると、FRBから欧州中央銀行向けのスワップ協定によるドル資金供給残高が6月11日にほぼ半減しました(図表2)。この点は、ドルへの超過需要が足元で剥落し、円高圧力を生んでいる可能性を示唆しています。今後の短期的なドル円為替相場をみるうえでは、米国YCC政策を市場が織り込む動きとともに、ドル超過需要が剥落する動きが重要となるでしょう。ドル円相場は、短期的に円高に振れるリスクがあるものの、米国でのYCC政策導入議論が活発化する今秋以降は円安圧力が強まると考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-089