※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

日本の7-9月期成長率は低めだが、危機後の戻りはほぼ欧米並み

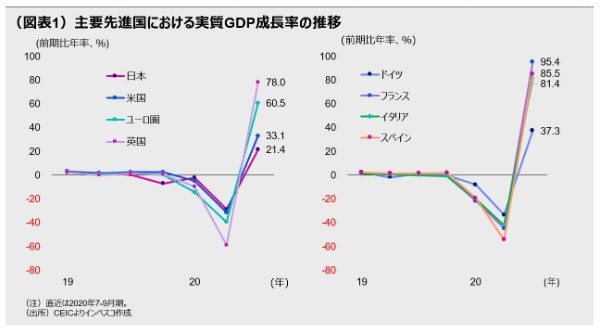

今週公表された日本の7-9月期の実質GDP成長率は21.4%(前期比年率ベース、以下同様)と、コロナ危機下で景気の底をつけた4-6月期の-28.8%から大きくリバウンドしました。これは先進各国・地域の中では低めでしたが、今年7-9月期の実質GDPの水準を昨年7-9月期におけるそれと比較すると、日本は米国やユーロ圏と遜色がありませんでした。

短期的にはアップサイドリスクに注目

今後については、短期的には、欧米に比べて日本の景気の堅調さが目立つ可能性が強まっています。コロナウイルスの新規感染者数が比較的少ない状況が続いているうえ、外需がもたらすサポート力が強まっている点が日本経済にプラスに作用しています。これらの点を踏まえると、欧米におけるコロナ問題の拡大は日本の輸出にとっては大きなリスクとなるものの、短期的には日本経済に対するアップサイドリスクがダウンサイドリスクを上回ると見込まれます。日本の景気の改善傾向が今後より明確化する場合には、ワクチン開発についての今後のポジティブなニュースと並んで、さらなる株価押し上げ要因となる可能性が出てくるでしょう。

日本の7-9月期成長率は低めだが、危機後の戻りはほぼ欧米並み

今週公表された日本の7-9月期の実質GDP成長率は21.4%(前期比年率ベース、以下同様)と、コロナ危機下で景気の底をつけた4-6月期の-28.8%から大きくリバウンドしました。7-9月期における日本の実質GDP成長率は、米国の33.1%、ユーロ圏の60.5%、英国の78.0%など欧米の主要先進国と比較すると低めでした(図表1)。しかし、この計数だけで景気の現状を判断することは適切ではありません。コロナ禍の中、主要先進国の景気は4-6月期に急激に落ち込みましたが、日本では厳格なロックダウンが実施されなかったことから落ち込み幅は主要欧州諸国よりも軽度にとどまりました。7-9月期は経済再開の動きが先進国全体に広がりましたが、その中で4-6月期の落ち込み幅が小さかった日本のリバウンド幅が小さめであったことは自然でした。

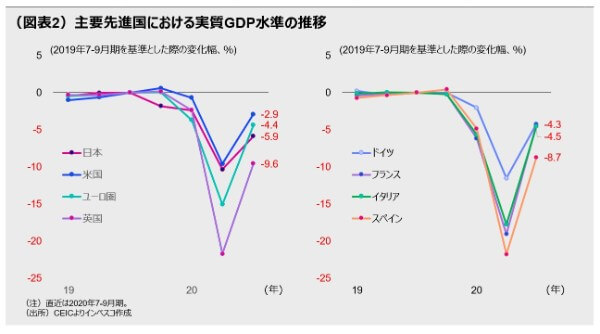

主要先進国の景気の回復度合いをより客観的にみるために、今年7-9月期の実質GDPの水準を、日本で消費税率の引き上げが実施される直前の昨年7-9月期における実質GDPの水準と比較すると、日本は1年前を5.9%下回る水準でした。これは、米国の2.9%、ユーロ圏の4.4%と比べて遜色がない水準と言えるでしょう(図表2)。

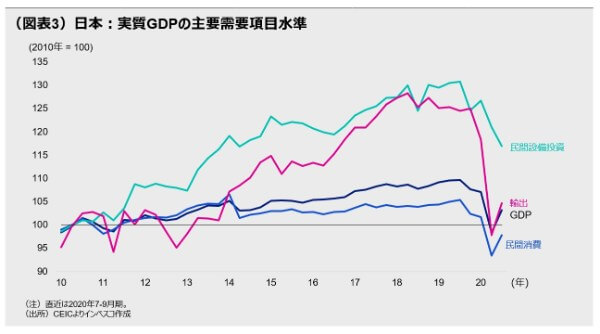

コロナ危機以降の日本におけるGDPの動きを、主要な需要項目別にみると、輸出の落ち込み幅が最も大きいことがわかります(図表3)。7-9月期にはある程度改善したものの、コロナ危機以前と比べると20%程度も減少しています。コロナ禍で海外の需要が低迷したことに加え、日本が強い国際競争力を有する資本財の輸出が大幅に落ち込んだことが、輸出全体の減少につながりました。また、民間設備投資の弱さも目立っており、4-6月期に続いて7-9月期も前期比で減少しました。コロナ禍がもたらす先行きについての不透明感が企業の設備投資姿勢を消極化させたとみられます。

短期的にはアップサイドリスクに注目

今後については、短期的には、欧米に比べて日本の景気の堅調さが目立つ可能性が強まっています。第1に、日本では、コロナウイルスの新規感染者数が比較的少ない状況が続いています。米国や欧州主要国におけるコロナウイルスの新規感染者数が10月以降加速しており、特に欧州では経済活動を制限する措置が強化されています。これに対して、日本では、新規患者数は増加しているものの、人口100万人あたりの日次の新規感染者数は欧米主要国の50分の1~20分の1程度にとどまっています。こうした環境下で、政府が実施するGo Toトラベル事業などの消費促進策が停止されることなく推進されています。

第2に、外需がもたらす日本経済へのサポート力が強まっています。過去数カ月間において、先進国でのモノ消費の力強い伸びは新興国にも波及しつつあり(当レポート10月28日号「2021年はアジアの回復力に注目」をご参照ください)、グローバルに製造業への需要が強まってきました。鉱工業生産の前年同期比での伸び率をみると、9月にはアジア地域の多くの国・経済をはじめとする多くの地域でプラス圏を回復し、主要地域を集計したグローバルな前年同月比伸び率は-0.8%にまで改善してきました(図表4)。

9月における日本の鉱工業生産伸び率は世界の主要国・地域の中では最も低い-9.0%であったものの、①昨年の9月は消費増税前の駆け込み需要が生じていた時期であり、今年9月の伸び率はその反動で下振れしやすいこと、②経済産業省の調査による製造工業生産予測指数は、10月、11月に前月比で、それぞれ4.5%、1.2%増加する見通しであり、10月については経済産業省による補正済みベースでも1.4%の増加が見込まれていること、③中国景気が数カ月前の大方の想定を上回るペースで拡大していること―から、10月には欧米並みの前年同月比伸び率に改善すると見込まれます。

欧米におけるコロナ問題の拡大は日本の輸出にとっては大きなリスクとなるものの、短期的には日本経済に対するアップサイドリスクがダウンサイドリスクを上回ると見込まれます。直近の株式市場において日経平均株価が高値を更新したのは、米国大統領選挙の結果に関する不確実性が薄れてきたことに加え、日本の景気についてのアップサイドリスクの強まりも反映していると判断されます。日本の景気の改善傾向が今後より明確化する場合には、ワクチン開発についての今後のポジティブなニュースと並んで、さらなる株価押し上げ要因となる可能性が出てくるでしょう。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-174