インベスコ・アセットマネジメントのグローバル・マーケット・ストラテジストである木下智夫が「アメリカの関税政策と株式市場の見通し」について解説します。

株式市場がまだ安堵できない理由

Q:今日は、木下さんに米国株の見通しについて伺いたいと思います。以前も解説していただいた「アメリカの関税政策」をめぐって、株価が大きく乱高下しているというニュースに不安を覚えたのですが、今後の米国株式市場の見通しをどのように考えていますか?

まず、トランプ政権は4月2日に発表した相互関税措置について、一部について90日間発動を延期すると発表したり、スマートフォンを含む電子機器への追加関税を免除したりしています。このニュースに対し、金融市場では「景気や株式市場への悪影響が小さくなりそうだ」と安堵感が出ているようです。

しかし、2つの理由から安堵できるタイミングにはなっていないと思います。1つは、半導体や医薬品についての追加関税がまだ発表されていないことです。トランプ政権は、重要産業におけるアメリカの競争力を復活させることをかなり重視しているようです。株式市場では追加関税について、その対象や関税率が発表されてからでないと、株価に織り込みづらいところがあります。実際に半導体や医薬品についての追加関税が発表されるタイミングで、関連銘柄への悪影響が顕在化することになるとみています。このため、株式市場では、当面、上振れリスクよりも下振れリスクが重要になると考えています。

Q:なるほど、分野ごとの追加関税には要注意ということですね?

そうですね。そして2つ目の理由は、追加関税の延期によって米国の景気悪化が回避できるわけではないと考えられるためです。

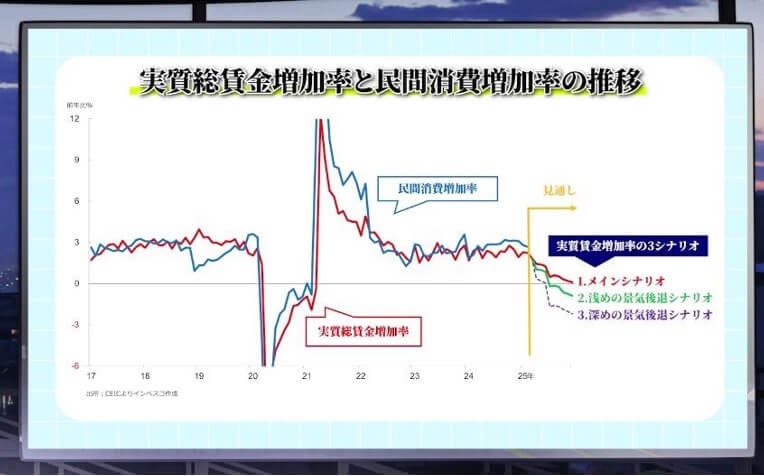

これまでは、好調な民間消費によって米国の景気を維持していました。実質賃金が増加して雇用も増加することで、実質的な所得が年率2%以上で増加するという所得環境の良好さが景気の支えになっているのです。

もし、これから米国のが主要国との「ディール」を通じて、通商ルールの落としどころを見つけて合意できたとしても、既に発動された追加関税によって輸入のコストがあがってしまいます。消費者物価上昇率は今の2.5%程度の水準から、今年後半には少なくとも3.5%程度に加速するとみられます。

通商交渉のシナリオ

Q:物価が上昇するということは、「実質的な所得は増えないから、消費が落ち込む」ということですよね…

はい。消費者物価の上昇率が今年の後半に加速するというのが私が考えるメインシナリオなのですが、こうなりますと実質所得の伸びは、年末ごろには0%台まで低下してしまいます。民間消費の伸びがマイナスになるという「景気後退」はなんとか回避できるとみられますが、消費景気悪化自体は避けられないと見込んでいます。

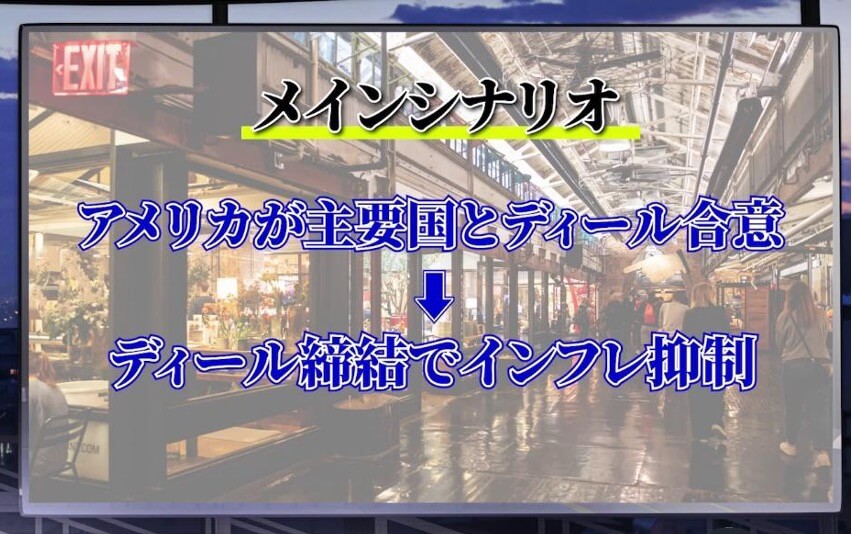

これは、米国が主要な貿易相手国と合意することを前提にしています。米国は日本を含めて多くの国との間で通商交渉を行いつつあり、追加関税の軽減を図っています。相手国の米国からの輸入を増加させたり、相手国から米国向けの直接投資の増額によって、相手国からの米国向けの輸出の抑制を目指しているとみられます。

ディールの締結によって追加関税率が引き下げられれば、米国のインフレを抑制する効果が得られます。諸外国とのディールによる米国経済へのプラス効果は早ければ年末あたりに顕在化してくると思います。

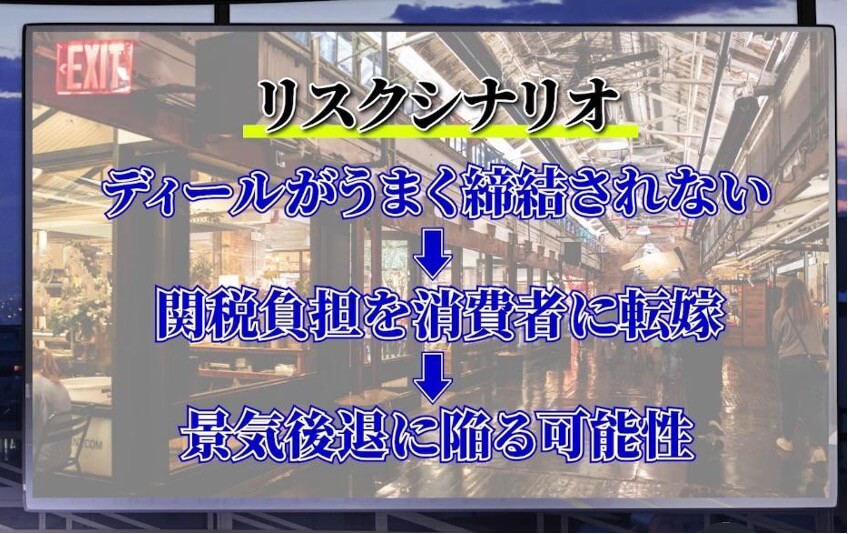

その一方で、リスクシナリオについても注意が必要です。もしトランプ政権と主要国との間のディールがうまく合意できなかったり、米国の輸入業者が関税による負担をこれまで以上に消費者に転嫁するようなことになりますと、米国は「浅めの」景気後退に陥る可能性が高くなります。また、消費者や企業のマインド次第では、「深めの」景気後退に陥る可能性も出てきます。

Q:交渉(ディール)の行方によっては、米国の景気がかなり悪化してしまいそうですね。景気の動きは株価にどのように影響しそうですか?

3月までは家計の所得環境はまだしっかりしていましたので、今後1カ月くらいの間に出てくる景気指標はまだ大きく崩れないと思います。

しかし、米国景気の先行きについての不確実性は極めて高く、金融市場では当面、景気後退に陥るリスクが意識され続けることになるとみられます。このため、今後発表される米国の重要景気指標が予想を下振れるごとに、米国株式市場での比較的大きな動きにつながりやすいと考えておくべきでしょう。

当資料ご利用上のご注意

本書は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。

また過去の運用実績は、将来の運用成果を保証するものではありません。

本書は、⾦融商品取引契約の締結の勧誘資料はありません。

本書に記載された一般的な経済、市場に関する情報およびそれらの⾒解や予測は、作成者の資料作成時における⾒解であり、いかなる⾦融商品への投資の助言や推奨の提供を意図するものでもなく、また将来の動向を保証あるいは示唆するものではありません。

また、当資料に示す⾒解は、インベスコの他の運用チームの⾒解と異なる場合があります。

本文で詳述した本書の分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

分析の際の仮定は変更されることもあり、それに伴い当初の分析の結果と重要な差異が⽣じる可能性もあります。

当資料について事前の許可なく複製、引用、転載、転送を⾏うことを禁じます。

インベスコ・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第306号

加入協会 一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

IM2025-009