※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

中国経済は4-6月期に再減速―不動産投資と消費の弱さが目立つ

中国の前期比年率ベースでの実質GDP成長率は、1-3月期の6.6%から4-6月期には2.8%へと大幅に減速しました。4-6月期は不動産投資が引き続き中国景気の足を引っ張ったほか、消費の弱さも目立ちました。不動産問題の解決が容易ではないことをふまえると、中国政府による追加的な景気対策が実施されない限り、今年末にかけて内需の減速傾向が続くと見込まれます。

輸出の強さが中国経済を支える構図

一方、現在の中国経済を強力にサポートしていると考えられるのが、外需です。輸出は、ASEAN向けの輸出や欧米・東アジア以外の地域向けの輸出が特に好調でした。今後については、欧米との貿易摩擦の問題が中国の輸出にとってのリスクとなります。

追加的な対策が必要になる公算

今後も不動産問題が中国経済の減速要因になる可能性を踏まえると、年内の中国景気が直面するリスクとしては、アップサイドリスクよりもダウンサイドリスクの方が大きいと考えられます。不動産問題を想定以上に深刻化する場合には、ダウンサイドリスクが強まります。私は、年末までに中国政府が何らかの形で追加的な景気対策を講じる可能性が高いと考えています。

中国経済は4-6月期に再減速―不動産投資と消費の弱さが目立つ

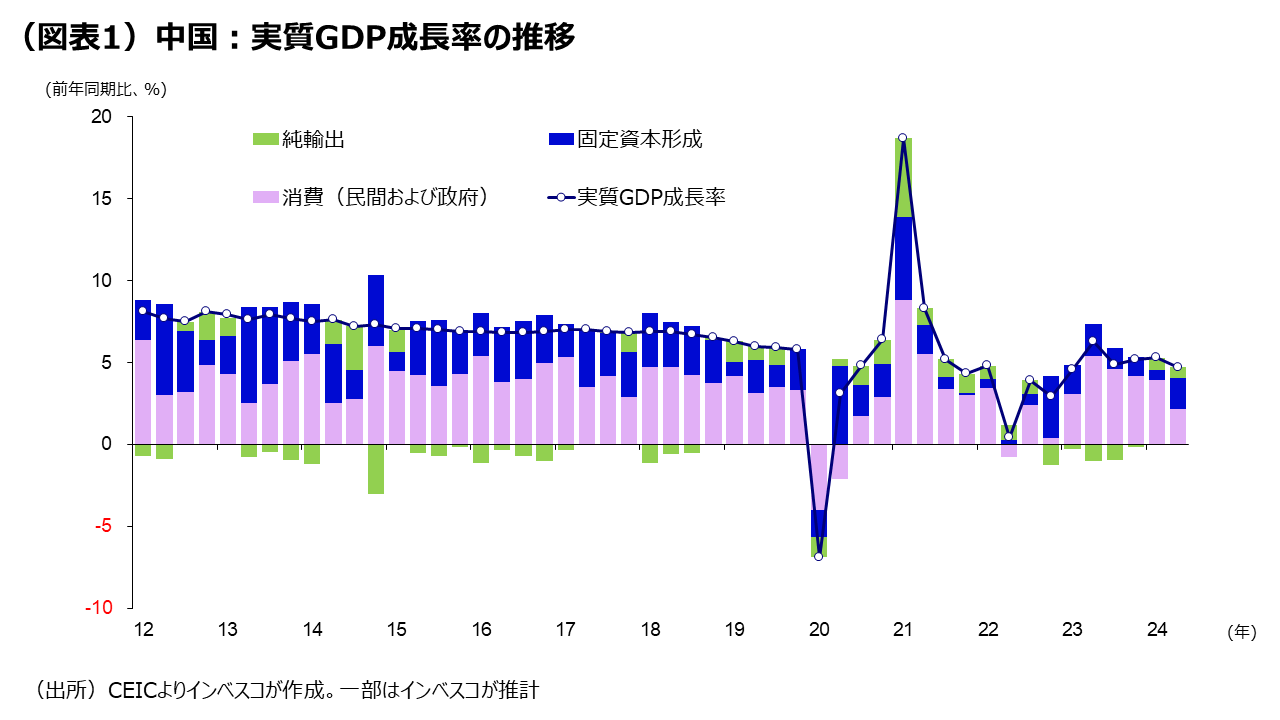

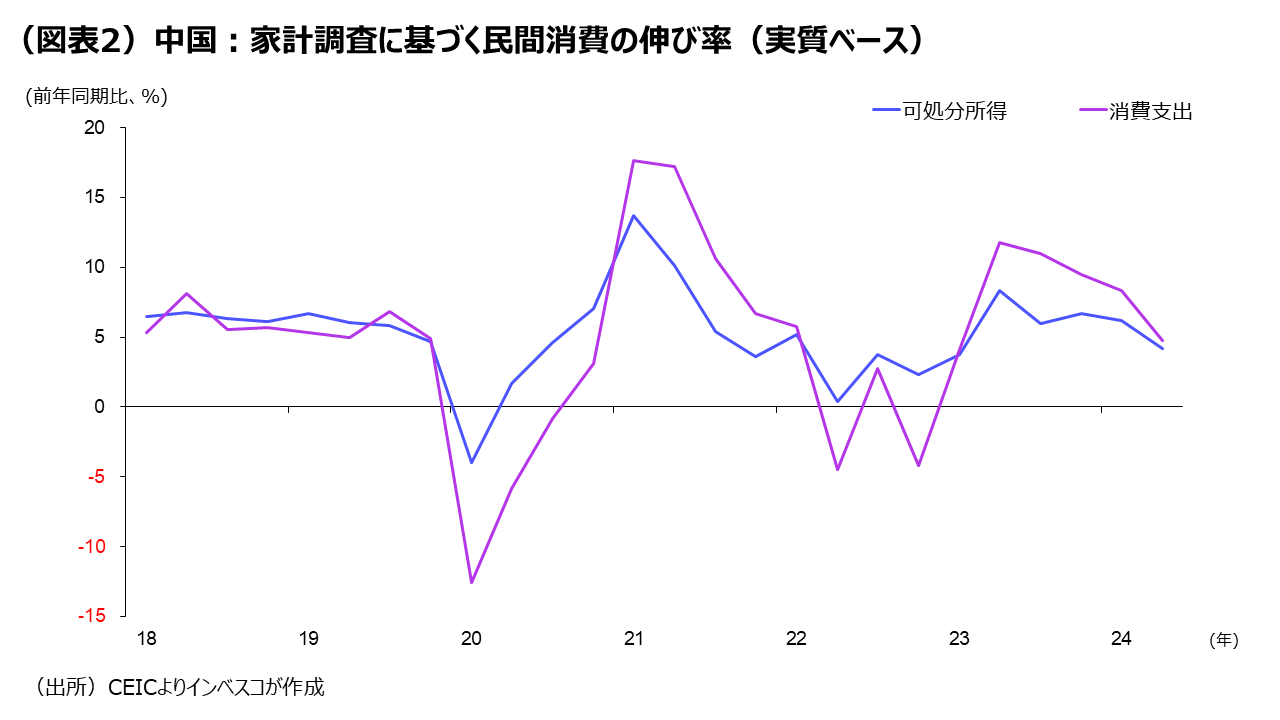

今週公表された中国の4-6月期実質GDP成長率は前年同期比で4.7%と、市場予想(ブルームバーグ調べ)の5.1%を下回る結果となりました。これは、5.3%を記録した1-3月期の成長率を下回りました。景気の短期的な勢いをより適確に表す前期比ベースでの実質GDP成長率は、4-6月期に0.7%(年率換算では2.8%)であり、中国経済は、高速成長を達成した1-3月期の1.6%(年率では6.6%)から大幅に減速したことになります。中国政府が公表する、前年同期比の実質GDP成長率に対する消費の4-6月期における寄与度は、2.1%ポイントであり、1-3月期の3.9%ポイントからほぼ半減したことをふまえると、景気減速の一つの要因は消費であったと言えるでしょう(図表1)。中国の民間消費の6割程度を占めるとみられる財消費の強さを、小売売上の前年同期比での伸び率でみると、2023年10-12月期の6.0%から、2024年1-3月期に4.4%、4-6月期には2.3%へと減速してきました。小売売上にはサービス消費の計数は含まれていませんが、家計調査の結果を用いて財・サービス消費の両方を含む民間消費の実質ベースでの伸び率を計算すると、2024年1-3月期の8.3%から4-6月期には4.7%に減速しました(図表2)。

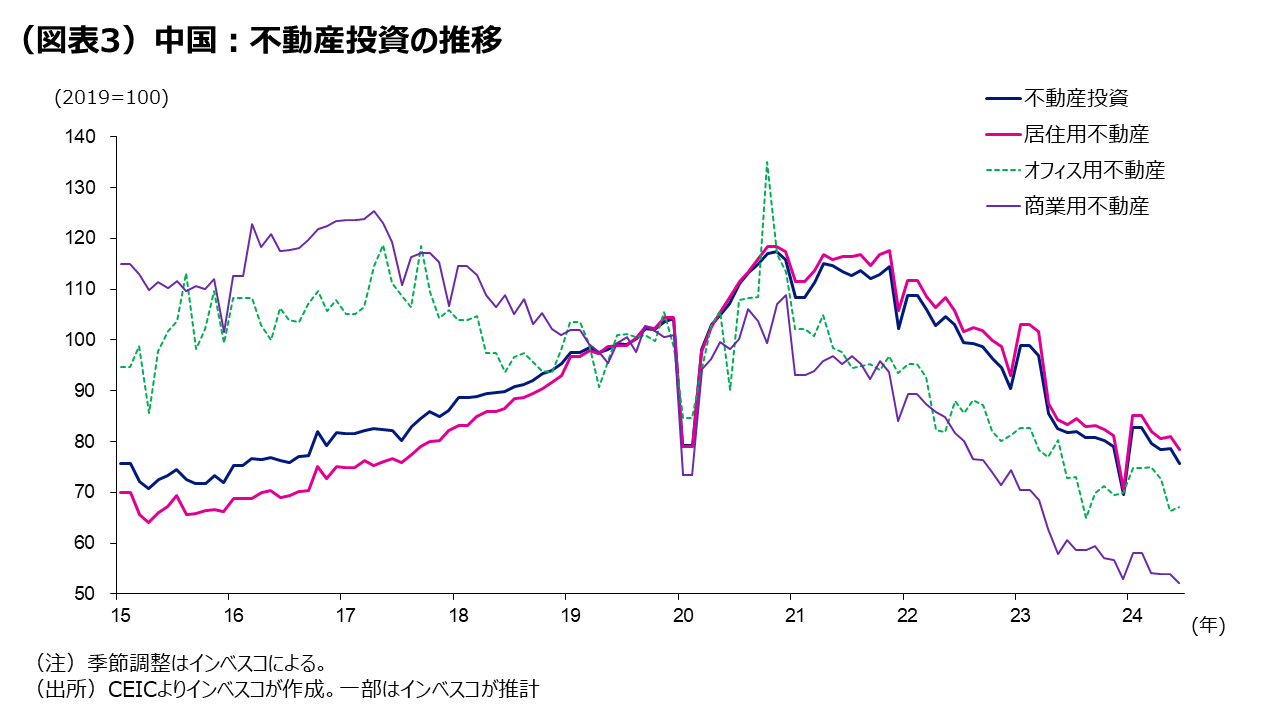

消費の弱さの背景としては、これまで長期間にわたって中国経済のエンジンとなってきた不動産投資が減速し続けていることが大きいと考えられます。不動産分野では、居住用不動産投資だけではなく、オフィス・商業用不動産投資も6月まで落ち込み続けており、景気に対する下押し圧力をもたらしています(図表3)。中国政府が5月17日に打ち出した不動産対策は不動産の供給過剰問題による悪影響を緩和する一定の効果を生むと期待されるものの、問題を大きく改善させる効果は小さいと考えられます(当レポートの5月30日号、「中国:不動産対策の効果は限定的。必要な策は?」をご覧ください)。6月の段階でも居住用不動産投資の減少が続いたことは、不動産対策が短期的に不動産問題を改善させていないことを示唆していると言えるでしょう。

減少を続ける不動産投資が他の部門に負の波及効果をもたらす中、不動産価格の下落によって不動産の保有価値が減少した家計には負の資産効果が及んでいるほか、地方政府による不動産の占有権の売却が停滞したことで、地方政府の歳入がこれまで通りのペースで伸びなくなり、より多くの地方政府が給与・手当の減額措置を講じている模様です。中国家計の実質可処分所得の伸び率は、2023年10-12月期から減速を続けています(図表2)。

不動産問題の解決が容易ではないことをふまえると、中国政府による追加的な景気対策が実施されない限り、今年末にかけて内需の減速傾向が続くと見込まれます。IMF(国際通貨基金)は、今週公表した「世界経済見通し」において、2024年の中国経済の成長率見通しを、従前の4.6%から5.0%へと引き上げましたが、この見通しは4-6月期の中国の経済成長率の公表前に作成したものとみられます。私は、以上でふれた中国経済の現状をふまえると、2024年の中国経済の成長率は4%台半ばになる公算が大きいと考えています。

輸出の強さが中国経済を支える構図

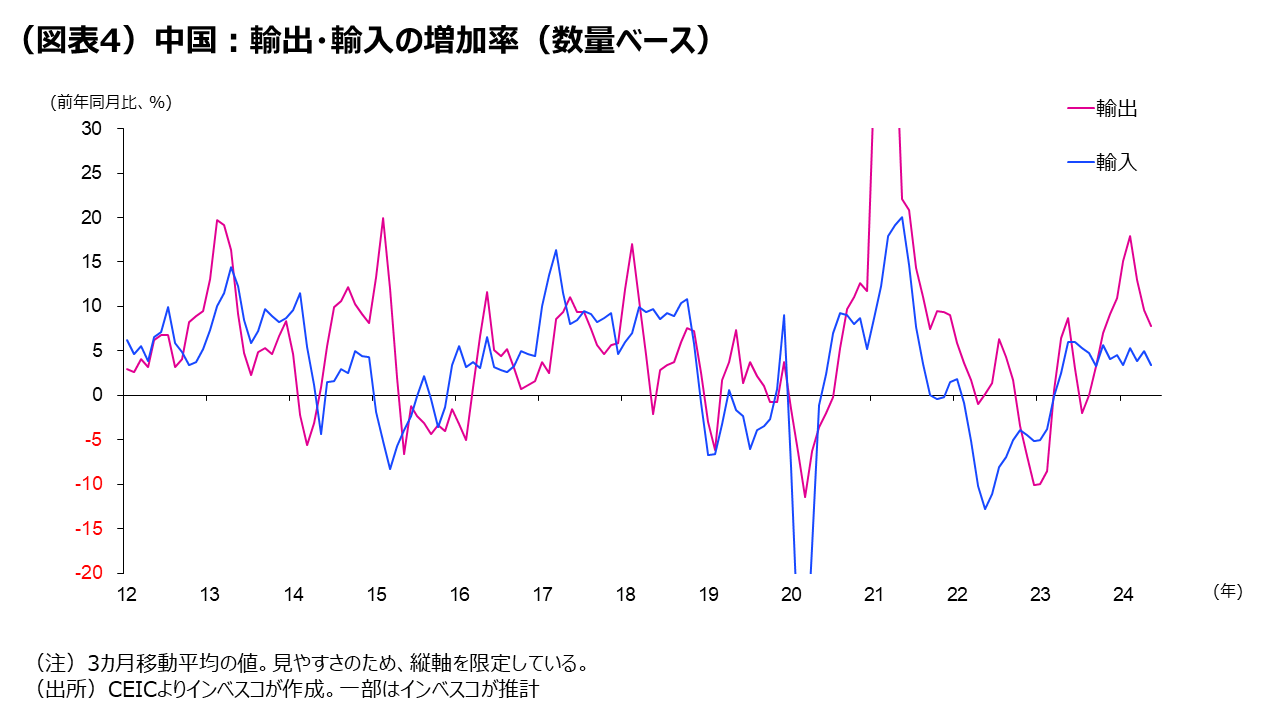

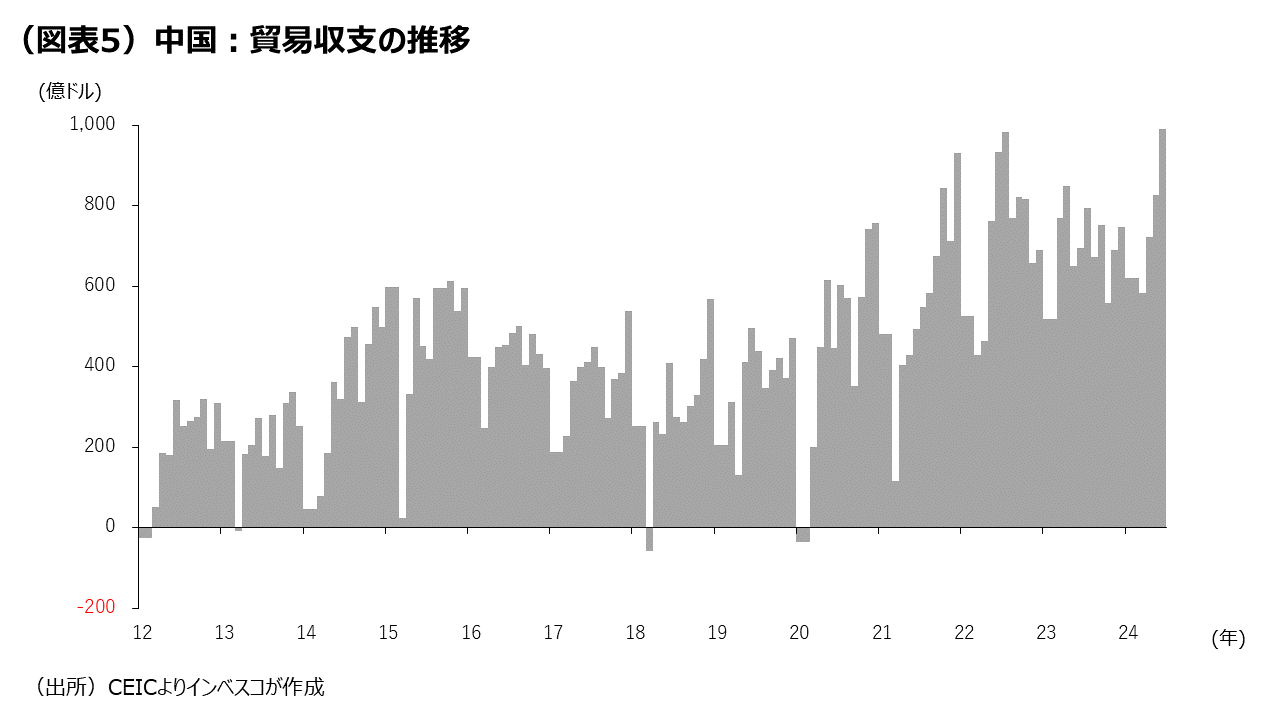

その一方で、現在の中国経済を強力にサポートしていると考えられるのが、外需です。中国の製造業企業が近年国際競争力を高めてきたことは、当レポートの5月23日号(「中国製造業のプレゼンス向上と貿易摩擦激化リスク」)でふれたとおりですが、中国は輸出の高い伸びを維持する一方で、国内における高付加価値化によって輸入依存度を低下させてきました。この結果、直近の数四半期では輸出の伸びが輸入の伸びを上回る傾向が続いており、2024年4-6月期における貿易収支の黒字は2,539億ドルと、コロナ禍による内需が低迷し、輸入が停滞した2022年7-9月期を除くと、過去最高の水準に達しました(図表4、5)。

直近の2024年6月において、中国の輸出は全ての主要地域向けに増加しましたが、輸出を特にけん引しているのは、今や米国や欧州をしのぐ規模に成長したASEAN向けの輸出や欧米・東アジア以外の地域向けの輸出であり、今後もこれらの地域に向けた輸出にはある程度の伸びが見込まれます。ただし、欧米との間では貿易摩擦の問題が台頭してきており、今後は欧米向けの輸出にはブレーキがかかるリスクみておく必要があるでしょう。

追加的な対策が必要になる公算

今後も不動産問題が中国経済の減速要因になる可能性を踏まえると、年内の中国景気が直面するリスクとしては、アップサイドリスクよりもダウンサイドリスクの方が大きいと考えられます。不動産問題を想定以上に深刻化する場合には、ダウンサイドリスクが強まります。私は、年末までに中国政府が何らかの形で追加的な景気対策を講じる可能性が高いと考えています。中国では、当レポート執筆時点で中国共産党による三中全会が開催されており(7月15日から18日まで開催予定)、不動産問題や地方政府関連の財政政策などに関して何らかの政策が発表される可能性があります。現在の金融市場では、株価などに大きな影響を及ぼす政策が公表されるとの見方は少数派ですが、年末にかけて中国政府による政策対応には引き続き注目したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-091