※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

賃上げを媒介に成長を維持した米国、賃上げを抑制して低成長となった日本

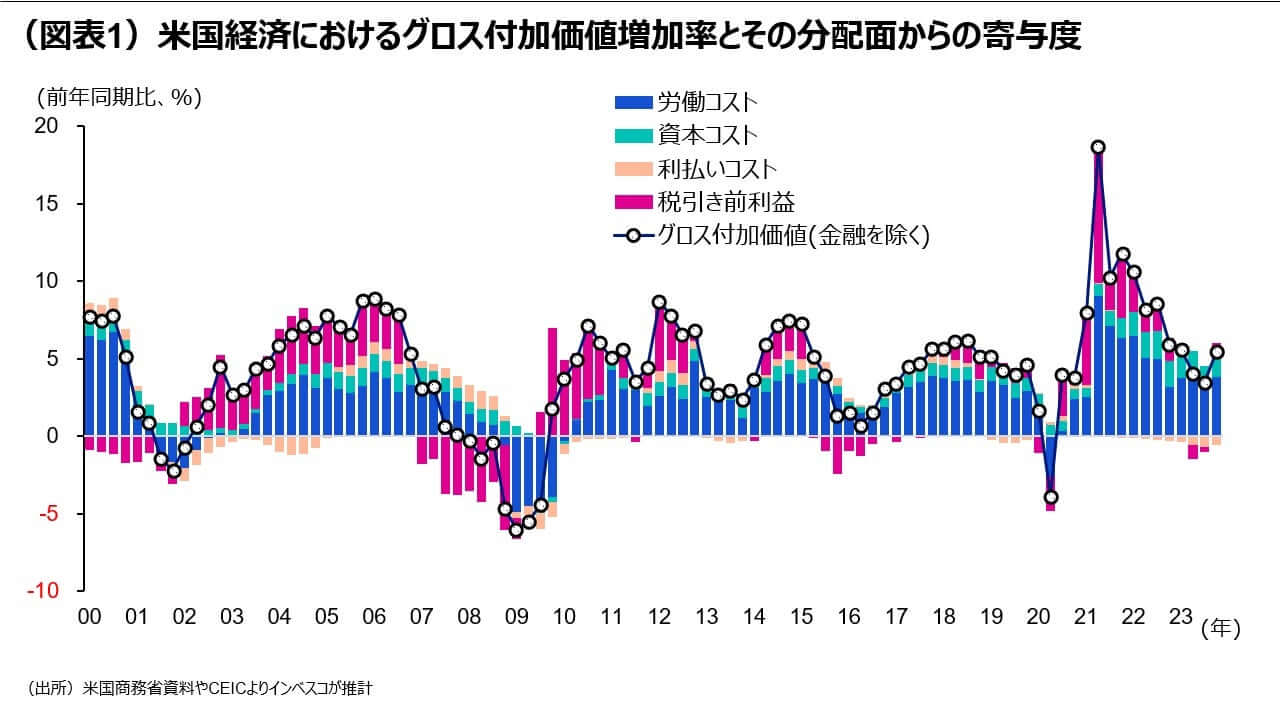

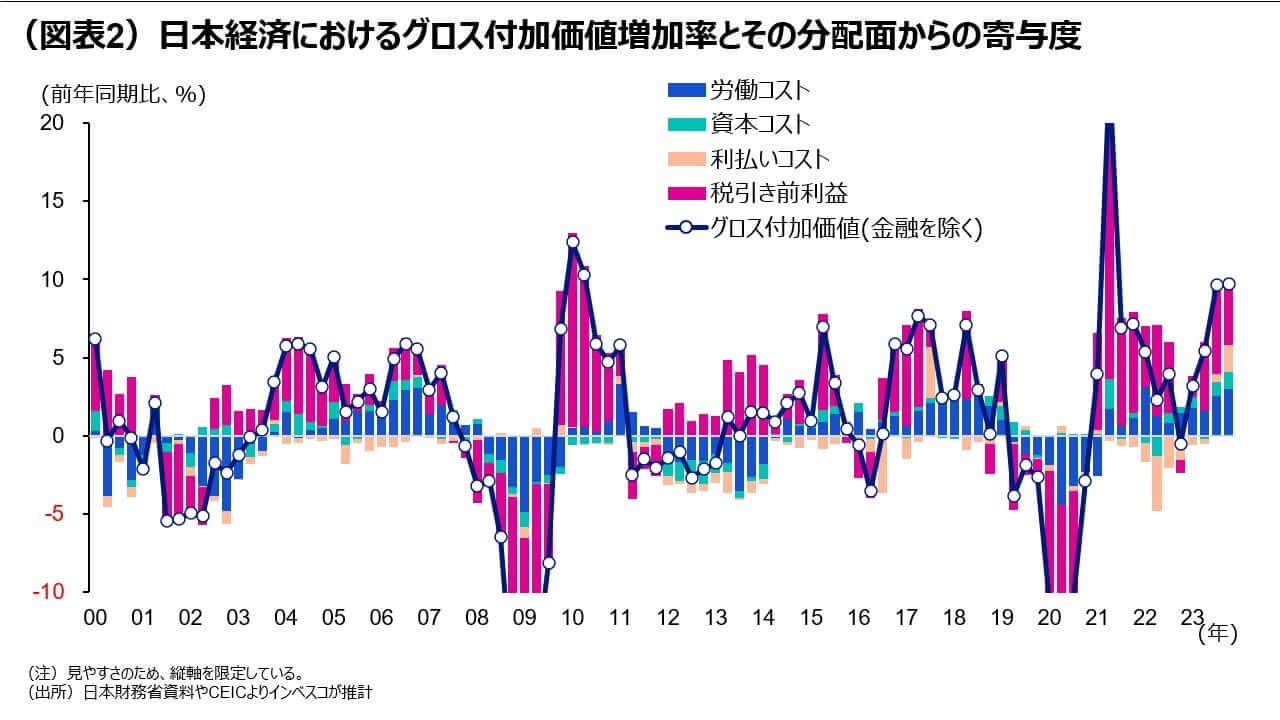

米国では、景気拡大期において、企業が自らの付加価値の増加分の過半を労働者に分配し、それが消費の増加を通じて景気の堅調さを支えてきました。これに対して、日本では、労働者への分配はかなり限定的であり、家計が豊かになれなかった結果として、成長が停滞したと考えられます(図表1、2をご覧ください)。

変わる日本企業:2023年以降、労働への分配が明確に増加

しかし、2023年に入って、日本企業の分配行動には変化の兆しが出てきました。企業のグロス付加価値から労働者への分配分が増加するという前向きの動きが強まっています。

日本:労働へのしっかりした分配をノルムとして定着させられるかが課題

足元で日本企業が労働者への分配を増やしているのは、グロス付加価値自体が高水準で伸びたことで、大幅な賃上げを実施する余裕があったためとみられます。労働者へのしっかりとした分配をノルムとして定着させられるかが、中期的な日本の成長力を左右するとみられます。

賃上げを媒介に成長を維持した米国、賃上げを抑制して低成長となった日本

現在のグローバル市場において、景気や企業業績の良好さという面で最も注目されている先進国は米国と日本と言えるでしょう。先進国の中で際立った強さを維持してきた米国経済に対し、日本経済は長年の停滞期から抜け出せる可能性が高まっている点がグローバル市場の関心を集めています。内外の専門家が、日本経済が停滞期を脱して持続的な成長期に入るための試金石と考えているのが、高水準の賃上げが持続するかどうかです。以下では、企業の賃上げの直近の動きと先行きについて、企業所得の分配という観点を軸に、考察してみたいと思います。

企業が賃上げに対して消極的であったことが、日本経済の長年にわたる停滞をもたらしてきたという見方は、現時点において様々なステークホルダーに共有されているようです。今年の日本では、昨年に続いて春闘で大幅な賃上げが実施されていますが、それ以前は、長期にわたって日本企業が賃上げに対して消極的なスタンスを維持してきたと言わざるをえません。これは企業が財やサービスなどを生産する過程で生み出す付加価値をどのような形で分配してきたのかをみると明らかです。まず、2000年以降の米国の状況をみると(図表1)、景気が後退したり、大きく減速した時以外は、非金融企業は自らの付加価値の増加分の過半を労働者に分配してきました。例えば、直近の2023年10-12月期においては、グロスでみた付加価値の伸びは前年同期比で5.7%でしたが、そのうち労働者への分配による寄与度は3.5%ポイントに達しました(図表1の青い棒グラフで表示されています)。付加価値を労働者にしっかり配分してきた分、利益として残る分は限定的となります。しかし、労働者への配分が増加した(つまり、賃金が増加した)ことが、民間消費の増加を通じて景気にプラスに作用したことから、それが付加価値の伸びの高さにつながって景気が堅調さを維持できたと考えられます。

これに対して、日本の場合は、非金融企業のグロス付加価値が増加した分のうち、労働者に分配される割合は米国に比べてかなり限定的であり、そのため企業は利益を増加させることができました(図表2の赤い棒グラフが税引き前利益への配分を示しています)。しかし、日本のこの分配慣行では、賃金がかなり抑制されてしまうことから、民間消費の拡大を通じた成長率への貢献は限定的でした。家計が豊かになれなかった結果として、日本経済は長年にわたる低成長を余儀なくされました。低成長が長く続いたことで、企業は将来の景気についての見通しに悲観的になり、その結果、賃上げに対して慎重になるという悪循環が生じました。こうしたメカニズムが日本経済のデフレあるいは低インフレの状態の長期化につながったと考えられます。

もちろん、米国の経済成長率が日本のそれをトレンドとしてかなり上回ってきたことの背景には、分配面での違いだけはなく、高度に発達した資本市場の存在、高等教育の水準の高さ、基軸通貨国として大幅な経常収支の赤字が許容される環境などもありました。それでも、分配面での違いが日米の成長率格差につながる大きな要因の一つであったと考えられます。

変わる日本企業:2023年以降、労働への分配が明確に増加

一方、2023年に入って、日本企業の分配行動には変化の兆しが出てきました。2023年、2024年の春闘においては、これまでよりも大幅に賃金が上昇しています。2023年10-12月期には非金融企業のグロス付加価値が、前年同期比で9.7%増加しましたが、そのうち労働者への分配分は3.0%ポイントにまで高まりました。労働コストの前年同期比での上昇率は同じ時期に4.8%にまで高まりました。今年の春闘でのベースアップ率が3.64%(連合による第2回集計ベース)と、2023年の2.12%(連合による最終集計ベース)を大きく上回ったことをふまえると、2024年も企業による労働者への分配が比較的高水準で増加することが見込まれます。

日本企業が変わったのは、労働への分配を高めたことだけではありません。2023年後半には、企業の付加価値増加分のうち投資に配分される分(ここでは減少償却費の伸びを使って資本コストとして表示)も高まりました(図表2)。成長率が停滞する中、米国企業と比較すると、日本企業は長年、投資に対して非常に消極的でした(図表1および2の緑色の棒グラフをご覧ください)。これが、日本企業の生産性の相対的な低さや競争力の弱さにつながっていたことは明確です。足元の動きが今後も続けば、日本企業による生産性向上に中期的に寄与するとみられます。

日本:労働へのしっかりした分配をノルムとして定着させられるかが課題

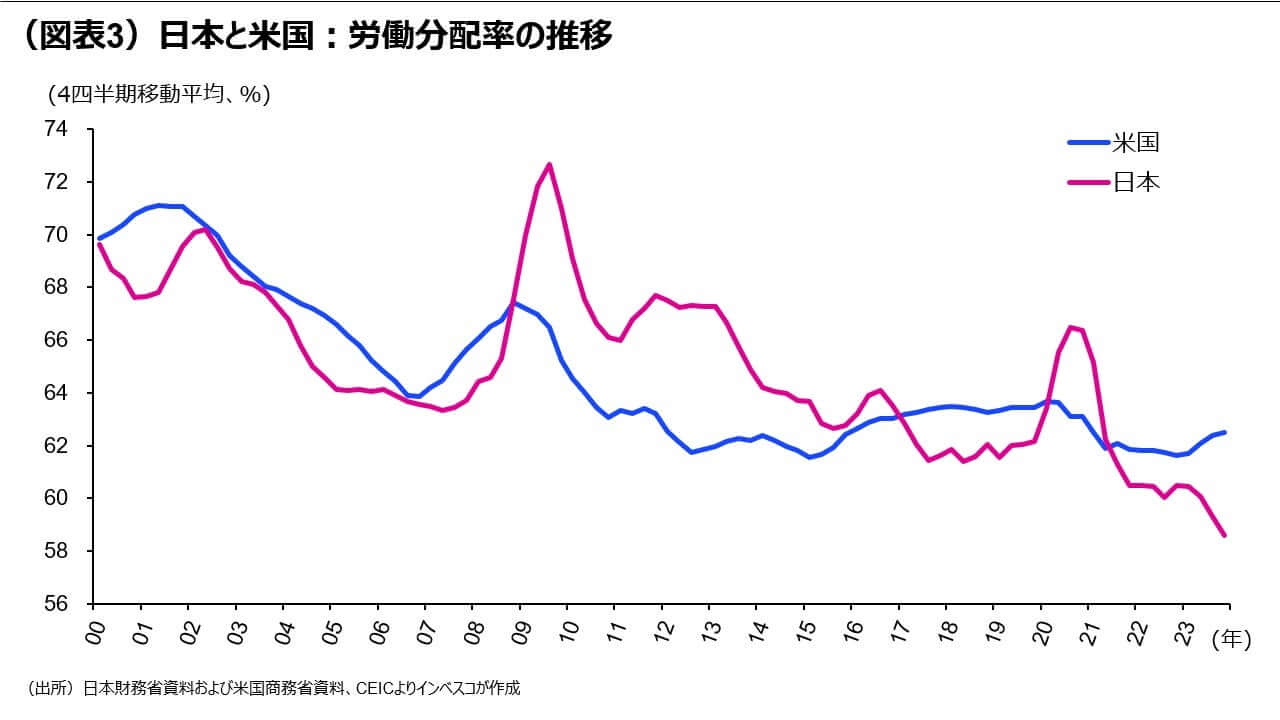

日本企業が足元で労働者への分配を増やしているのは、グロス付加価値自体が高水準で伸びていることが大きいとみられます。企業業績が苦しい中で労働への分配を増やしているのではなく、グロス付加価値が大きく伸びたことで、これまでよりも大幅に賃上げを行う余裕が出てきたというのが実情でしょう。2023年10-12月期においては、4四半期移動平均でみた日本の労働分配率は58.6%と、2022年までの10年間における平均分配率(62.8%)を大きく下回っていました(図表3)。

米国では、そもそも労働市場の流動性が高く、人手不足感が強まる状況下では、企業は大幅に賃上げをしないと労働者が競合他社等に移ってしまうリスクが高まります。このため、米国では、企業がグロス付加価値を高めることのできる局面では、比較的高水準の賃上げを行わざるを得ません。米国に比べて労働市場の流動性が低く、かつ、企業が社員を解雇することのハードルが米国よりもはるかに高い日本では、賃上げの水準が限定的にならざるを得ず、この意味では、将来景気が悪化してグロス付加価値が伸び悩む局面では賃上げ率がインフレを下回る可能性も出てくるでしょう。

ただし、2023年、2024年と2年連続で高水準の賃上げが実施される方向になり、労働市場における人手不足の問題が継続すると見込まれる中、その後も、少なくともインフレに見合う程度には企業がベースアップを実施するという企業行動がノルム(社会的な規範)として定着していく可能性があります。こうしたノルムが定着すれば、日本銀行の言う、「賃金と物価の好循環」が達成され、内需を軸として日本経済の潜在成長率が向上する確度が高まり、株式市場にはプラスに寄与する公算が大きくなります。また、こうしたノルムの定着が、他の企業並みに賃上げを実施できない企業から、賃上げを実施することができる企業への人材の移転を促進し、労働力不足を緩和する可能性も考えられます。一方、政府が、転職にあたっての規制上のハードルを低くしたり、最低賃金の比較的大幅な引き上げを継続できれば、こうしたノルムの定着に貢献できる可能性があります。政策を含めた今後の動きに注目したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-049