※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

1. インフレを生み出すのは、中央銀行の帳簿上のマネーではなく、社会に出回っているマネーである

2. 2020年に入り、FRBのバランスシートは約40%拡大している

●マネーは誰が作り出すのか?

—商業銀行が融資を行うことでマネーが生まれる

●金融システムの機能不全:マネーの調整に中央銀行の助けが必要

—現在の信用収縮も、現金や預金の需要の高まりによるリスク資産の売却によるもの

●キャッシュ需要への対応

—FRBは、市場の「最後の貸し手」となるべく行動を始める

●今後のインフレ見通しの考え方

—金融政策と財政政策の両面からインフレ見通しを考える

—①増税、②国債発行、③紙幣の増刷―が政府支出の増加を賄う

●足元の広義のマネーサプライについての整理

—今後3〜6カ月で、広義マネーサプライの伸び率が十分に低下し始めた場合、インフレ率の著しい上昇は見られないと予想

●まとめ

—中央銀行による大規模な資産購入を、将来のインフレ懸念へ結びつけるのは、時期尚早である

重要なのは、FRBの資産購入が商業銀行に保有されているマネーや広義のマネーに与える影響

最近、一部の識者の間からは、中央銀行の新型コロナウイルス対策が将来のインフレ率の上昇をもたらすのではないか、との懸念の声が聞かれています。ここ最近の米連邦準備理事会(FRB)や他の中央銀行が取った行動が、その対応の早さと規模において前例のないものであることは事実です。例えば、FRBのバランスシートは、2月26日の4兆1,580億ドルから4月1日の5兆8120億米ドルに拡大し、2020年3月単月でも増加額は1兆6,500億米ドルを超え、その拡大幅は約40%となっています。そして、他の中央銀行もFRBを後追いすることになるでしょう。しかし、私たちは、これらの中央銀行の行動が必ずしもインフレをもたらすものではないと考えています。FRBによる資産購入の規模と期間は重要ですが、最も重要なのは、このFRBの資産購入が商業銀行に保有されているマネー、または広義のマネーに与える影響です。なぜならインフレを生み出すのは中央銀行のバランスシート上のマネーではなく、社会に出回っているマネーだからです。

マネーは誰が作り出すのか?

商業銀行が融資を行うことでマネーが生まれる

広義マネーサプライに対するFRBの資産購入の影響について議論するには、そもそもの信用創造のメカニズム、財政赤字をファイナンスする様々な方法、そしてそれらがインフレを誘発するかどうかを理解することが重要でしょう。現代の経済では、マネーは主に商業銀行が融資を行うことによって生み出されます。例えば、銀行が住宅ローンやビジネスへの融資を行うとき、銀行は帳簿に新規の資産を記帳し、借り手の預金口座へ入金します。そのため、銀行は、銀行窓口や帳簿にキャッシュを寝かせておく必要はありません。銀行は実質的に、無からマネーを生み出すことができるということです。銀行家が帳簿にペンを走らせることで貸し付けが作れるので、かつて、このマネーの創造は「万年筆のマネー 1 」と呼ばれていました。現在では、これと同じことが、ペンとインクではなく、電子的に実施されていることになります。反対に、ローンが返済されると、借り手の預金口座から現金が引き落とされ、同時にローン残高が減少します。

通常時、中央銀行はこのような民間のマネーを増減させるプロセスにほとんど関与していない

このように、マネーは銀行を通じて生み出され、そして減少していくのです。そして、経済が成長するにつれて、より多くのマネーが作り出され、銀行システムでは預金残高が増加してきました。そして預金残高は、企業と個人の間で借用証書として流通するのです。同様に、銀行が有価証券を売買する場合も同じプロセスが発生します。銀行が有価証券を購入するとき、売り手の預金口座に入金することで、マネーが生み出されます。逆に、銀行が証券を売却すると、その額は買い手の口座から引き落とされ、マネーが減少します。通常、貸付金利が市場で決まることで借り入れや貸し付けの量が調整されているため、中央銀行はこのような民間のマネーを増減させるプロセスにほとんど関与していません。

金融システムの機能不全:マネーの調整に中央銀行の助けが必要

現在の信用収縮も、現金や預金の需要の高まりによるリスク資産の売却によるもの

しかし、商業銀行による通常の信用創造が機能不全に陥った場合、中央銀行は金融システムの安定化のため介入をしなければなりません。例えば、2008年から2009年にかけて、リーマンブラザーズ、AIGなどの一部の大手金融機関に対する経営不振が広まったため、市場でパニックが生じ、多くの経済主体は手元の現金や預金を増やすためにリスクの高い資産を売却しました。これは、マネーの需要が急激に高まったということですが、当時、その問題の当事者でもあった銀行は市場の需要に応えることができませんでした。市場で有価証券を購入することで、現金や預金、または流動性を市場に提供しなければなりませんでした。これは、量的緩和(QE)として知られている金融政策です。同時に、金融システムにマネーを注入するため、他の多くの方法も行われました。現在起きている市場での信用収縮も、過去と同様、現金や預金の需要の高まりによるリスク資産の売却によって生じています。新型コロナウイルスの急速な感染拡大、経済活動を壊滅させる都市封鎖への見通し、企業の倒産による決済システムの混乱、失業者の増加などに直面して、理性のある企業や個人は、状況の改善が見られるまで自分たちが生き延びるために、どの程度の資金が必要なのか試算をしたということです。

キャッシュ需要への対応

FRBは、市場の「最後の貸し手」となるべく行動を始める

このような状況下、現金や預金を確保するため、リスクが高いものばかりではなく、リスクがそれほど高くない有価証券にも売却の動きが広がりました。ただし、2008-2009年と同様に、商業銀行がこのような短期的な流動性のニーズを満たすことは不可能な状態でした。その結果、中央銀行は再び市場に介入し、企業や家計が必要とする現金、預金、流動性を提供することになりました。過去、市場がパニックにある中で中央銀行が「最後の貸し手」の役割を果たした時は、そのパニックを落ち着かせることに成功し、状況の収束後、余剰な現金や預金を金融システムから徐々に吸収しています。19世紀と20世紀初頭にはこのようなパニックが数多く発生しましたが、過去は大財閥の銀行家(FRBが設立される前の1907年時の金融危機では、ジョン・ピアポント・モルガンなど)が、最近では中央銀行が、余剰資金を金融システムから吸い上げたことで、インフレを発生させることなく、危機を沈静化させました。

今後のインフレ見通しの考え方

金融政策と財政政策の両面からインフレ見通しを考える

足元では、主に①中央銀行のバランスシートの拡大、②政府債務と財政赤字の大幅な増加―から大量の資金注入が実施されるため、コロナウイルス危機後のインフレ見通しを理解し予測するには、金融政策と財政政策の両方に焦点を当てる必要があります。そして、この理解を明確にするために、金融政策と財政政策を分けて考えてみましょう。

1.中央銀行が、決済履行のために突然生じた資金需要を満たすための行動は、マネーを生み出します。そして、過去、中央銀行がローンの担保として購入または利用した金融商品は、主に短期のもので、程なく償還を迎えることになります(これは約束手形や財務省短期証券(Tビル)などが該当します)。

2.企業や個人の経済的混乱を乗り越えさせるため、財政政策を通じて政府から提供された資金は借金となります。これらは主に長期債によって調達され、税金を通じてゆっくりと返済されることになります。

したがって、将来のインフレを考えるためには、政府債務で調達された資金が、どの程度、どのようにマネーに転換されるかを考える必要があります。

①増税、②国債発行、③紙幣の増刷―が政府支出の増加を賄う

本質的に、政府支出の増加を賄う方法は、①増税、②国債発行、③紙幣の増刷―の3つしか存在しません。

1. 増税:増税は、民間部門の支出が公的セクターへ移転されるにとどまり、経済全体での支出は増加しないため、インフレ圧力を引き起こすものではありません(ただし、これと同時にマネーが急速に生み出されている場合を除きます)。その影響は、主に支出の構成(GDP)または国民所得の分配のバランスに及ぶだけです。また、今回は、増税によって政府支出の多くが賄われることはなさそうです。

2 .国債発行:政府が国債の発行により資金調達した場合でも、銀行でない民間企業がその国債を購入しないかぎり、インフレの要因にはなりません。そして、政府の国債発行は、金利の上昇により、民間部門の経済活動を抑制することになります。しかし、2019年に米国で見られたように、銀行が国債を購入することは信用創造を生み出し、経済全体の支出を増加させます。そして、この状態が十分な期間続くと、インフレがもたらされるでしょう。したがって、コロナウイルス危機の対策における市中のマネーの増加をコントロールするために、当局は、商業銀行が購入した国債の額を慎重に管理する必要があります。

3. 紙幣の増刷:紙幣の増刷には、さらに3つのパターンがあります。

◆1つ目は中央銀行によるプライマリー市場での国債の購入(政府から直接国債を引き受けること)を指し、ベネズエラ、ジンバブエなどで見られた事例です。しかし、現代経済では、そのような行為は究極の禁じ手とされており、今年や来年にはそのような事態は発生しないと考えられます(その可能性がゼロという訳ではありませんが 2 )。

◆2つ目は、①市場金利を極端に低く維持することで銀行の融資を促すこと、②為替レートを故意に低くする(つまり、減価させる)―というどちらかの政策を取ることで、経常黒字を作り出し海外からの資金流入を増加させる、というものです。融資の増加と海外からの資金流入により、商業銀行のバランスシートの負債側が貸し出しで増加し、預金(マネー)が作り出されます。

◆3つ目は(おそらく2019年の米国で見られたように)通常の市場金利であっても、銀行によるまとまった国債の購入は、マネーを増加させます。

以上を踏まえると、FRBが今まで実施した新型コロナウイルス対策の金融政策は、広義マネーサプライにどのような影響を及ぼしてきたのでしょうか?

足元の広義のマネーサプライについての整理

今後3〜6カ月で、広義マネーサプライの伸び率が十分に低下し始めた場合、インフレ率の著しい上昇は見られないと予想

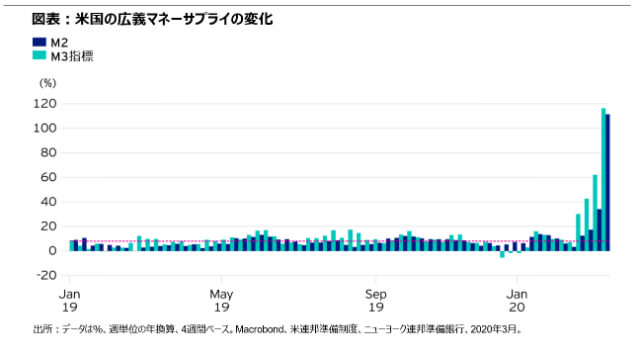

2020年に入ってから、FRBのバランスシートは約40%拡大しました。そして、FRBが非金融機関から有価証券を購入したことは(買い入れの対象となった企業の与信は大幅に減少しています)、広義マネーサプライに直接的に大きな影響を与えています。3月23日までの4週間で、広義マネーは年率ベースで年間60%以上増加しています。広義のマネーサプライが、例えば先6〜12カ月間、このペースで拡大するとしたら、米国の中長期のインフレ率は確かに上昇を始めるでしょう。ただし、今後3〜6カ月で、広義マネーサプライの伸び率が米国経済にとってより適切なレベル(年間約6〜8%)に低下し始めた場合、インフレ率の著しい上昇は見られないと考えられるでしょう。

まとめ

中央銀行による大規模な資産購入を、将来のインフレ懸念と結びつけるのは、時期尚早である中央銀行による大規模な資産購入を、将来のインフレ懸念と結びつけるのは、時期尚早である

以上、現状を整理しましたが、足元の中央銀行による過去の前例のない規模の資産購入を将来のインフレ懸念を結びつけるのは、時期尚早です。過去を思い出しても、世界金融危機後、中央銀行のバランスシートが歴史的な水準まで膨張させたQEはハイパーインフレーションを招く、と広く懸念されていました。ただし、中央銀行のその後の行動は、広義マネーの伸び率を安定化させ(そして伸び率を低下させることなく)、その後のインフレ率はほとんどの先進国で前年比2%を下回る水準で推移した事実を、私たちは知っています。

1. 対照的に、中央銀行が作成したマネーは「印刷機のマネー」と呼ばれていました。

2. 2008年以降、FRB、イングランド銀行(BoE)、日本銀行(BoJ)、欧州中央銀行(ECB)によるQEに基づく国債購入は、すべてプライマリー市場ではなく、セカンダリー市場で実施されました。つまり、民間企業や個人が銀行預金で国債を最初に購入し、その後、中央銀行によるQEで国債が購入されたことで、商業銀行の預金や中央銀行の資産への置き換えが進みました。これらは通常の金融政策であり、中央銀行の政府からの直接の融資ではありませんでした。

ジョン グリーンウッド

チーフ・エコノミスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-056