※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

2%の持続的なインフレに向けての環境が整いつつある

日銀短観(9月調査)の結果を全体としてみると、日本経済が、2%の持続的・安定的なインフレに向けて着実に前進していることが明らかになったと評価できます。

実質総賃金の持続的な増加の可否がハードルになる可能性

一方、足元で1人あたり賃金の伸びが前年比でマイナスになっている点は、持続的な2%のインフレを目指す日銀にとって懸念材料です。日本全体でみた実質総賃金の伸び率は、過去数カ月間、おおむねプラスでした。しかし、今後についての不確実性が存在していることが、日銀による金融政策の引き締め方向への転換を消極的にさせていると考えられます。

日銀政策の展望—2024年春の引き締め政策への転換を予想

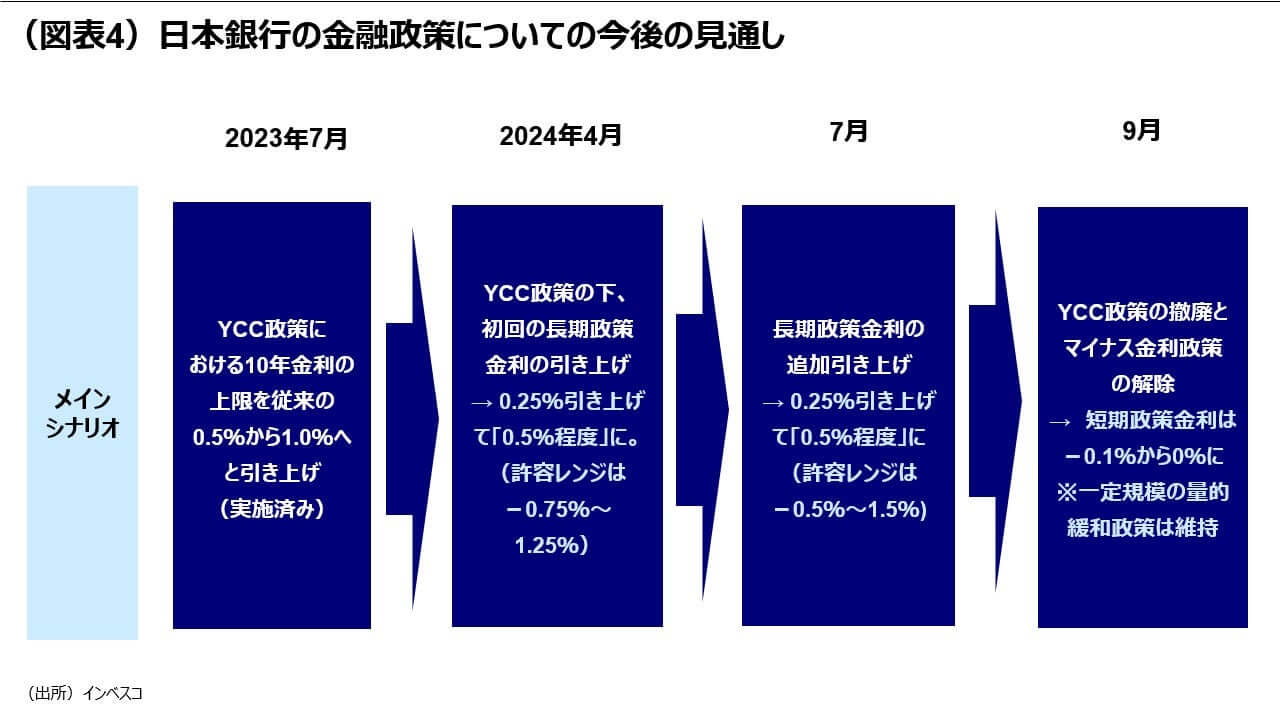

しかし、2024年の春闘でしっかりとした賃上げの動きが明らかとなれば、インフレがある程度落ち着く中、日銀は引締め政策に転換する公算が大きいと考えられます。日銀は、2024年4月から段階的に金融引き締め政策を実施していくと見込まれます(図表4をご参照ください)。

2%の持続的なインフレに向けての環境が整いつつある

7月27-28日の日銀金融政策決定会合において10年国債金利の変動幅の上限が1.0%へと事実上拡大されて以降、それまで0.4%台に抑制されていた10年国債金利は上昇トレンドに転じ、直近では0.7%台後半まで上昇してきました。日銀が、7月会合以降の日銀声明文で目途としてきた「±0.5%程度」という10年国債金利変動幅を超えた長期金利の上昇を容認してきたことで、金融市場では、2024年以降に日銀が金融引き締めに踏み切るとの観測が強まっています。植田日銀総裁が繰り返し表明しているように、日銀による引き締め措置の実施には、2%の持続的・安定的なインフレが見通せる状況になる必要がありますが、足元の状況を観測する材料として、先週公表された日銀短観(9月調査)には大きな関心が集まりました。

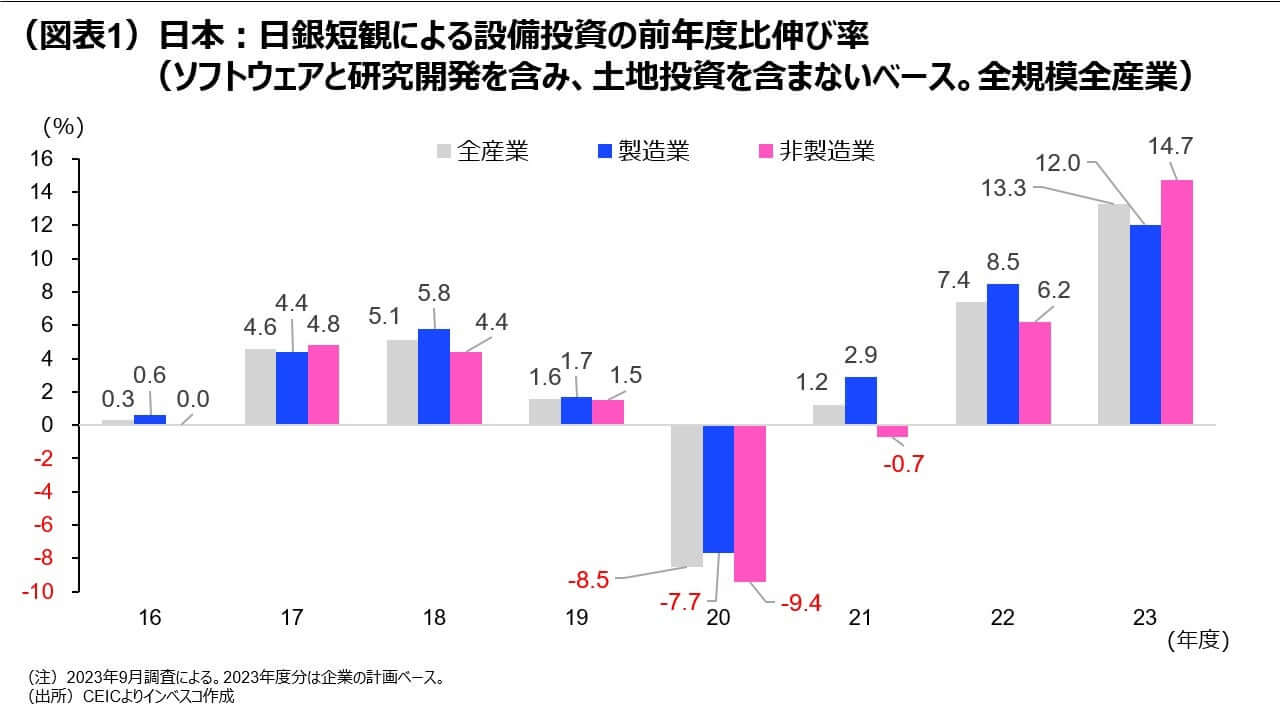

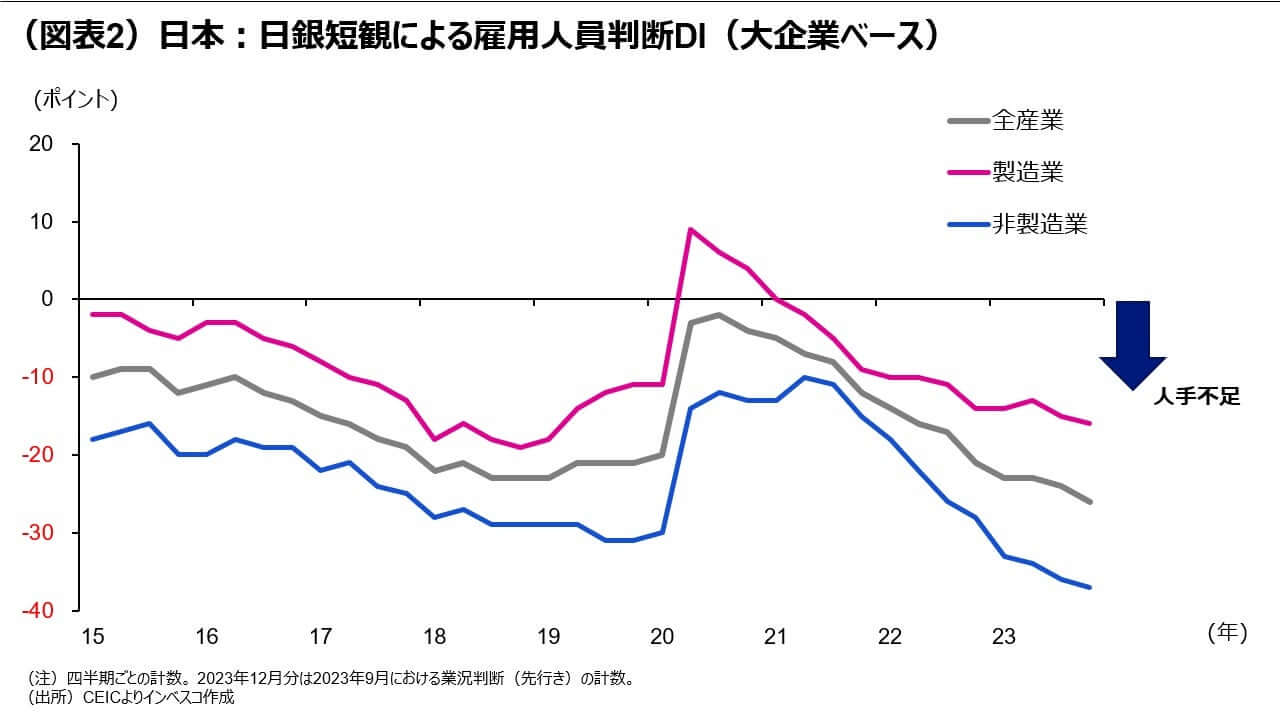

日銀短観(9月調査)の結果を全体としてみると、日本経済が、2%の持続的・安定的なインフレに向けて着実に前進していることを明らかになったと評価できます。第1に、製造業・非製造業の業況判断DI(最近)は共に改善し、コンセンサスを上回りました。製造業では自動車の生産回復もあり、欧州や中国での景気の弱さにもかかわらず、DIは+9ポイントとプラス圏でした。非製造業のDIは+27ポイントと経済再開や賃上げ、インバウンド需要の好調を背景として、高水準を維持しました。3カ月先を見通す業況判断DI(先行き)は、非製造業では若干の低下が見込まれるものの、なお高水準を維持する一方、製造業では改善する見通しが示されました。第2に、設備投資計画でも、ソフトウエア・研究開発を含む全産業ベース(ただし土地投資は除く)で2023年度の対前年度比での伸び率が13.3%と、2022年度の7.4%を大幅に上回る高水準となりました(図表1)。企業が海外での設備投資に慎重になる一方で、国内での設備投資を大きく増やすことは将来の生産性の上昇につながる動きとして注目されます。第3に人手不足感がさらに深まりました。全産業ベースの雇用人員判断DI(最近)(「過剰」—「不足」)は、-33ポイントと、コロナ前よりも不足感が強いことが明らかになりました(図表2)。雇用人員判断DI(先行き)は -37ポイントとさらに人手不足の深刻化が見込まれます。この点は今後の賃金の上昇につながるものと言えるでしょう。

植田総裁は9月の政策決定会合後に実施された記者会見において、基調的な物価上昇率を判断するうえで、物価変動の背後にある、①需給ギャップ、➁予想物価上昇率、➂賃金上昇率—を総合的に判断していくという趣旨の発言をしました。日銀による推計では、2023年4-6月期の需給ギャップ(①)はGDP比で-0.07%のデフレ・ギャップであり、コロナ禍以降では最小値を記録しました。今回の日銀短観調査で明らかになった企業の動きを踏まえると、需給ギャップのプラス化が目前に迫ってきたと言えます。次に、予想物価上昇率(➁)の面では、企業についてはまだ十分に高いとは言えないものの、より重要とみられる家計による予想物価上昇率は、日銀が実施する直近の「生活意識に関するアンケート調査」(7月公表)では、5年後の物価は現在と比べ毎年5%程度上昇する(中央値)との結果が出ており、日銀が引き締め策に転換する条件がほぼ満たされていると言えるでしょう。

実質総賃金の持続的な増加の可否がハードルになる可能性

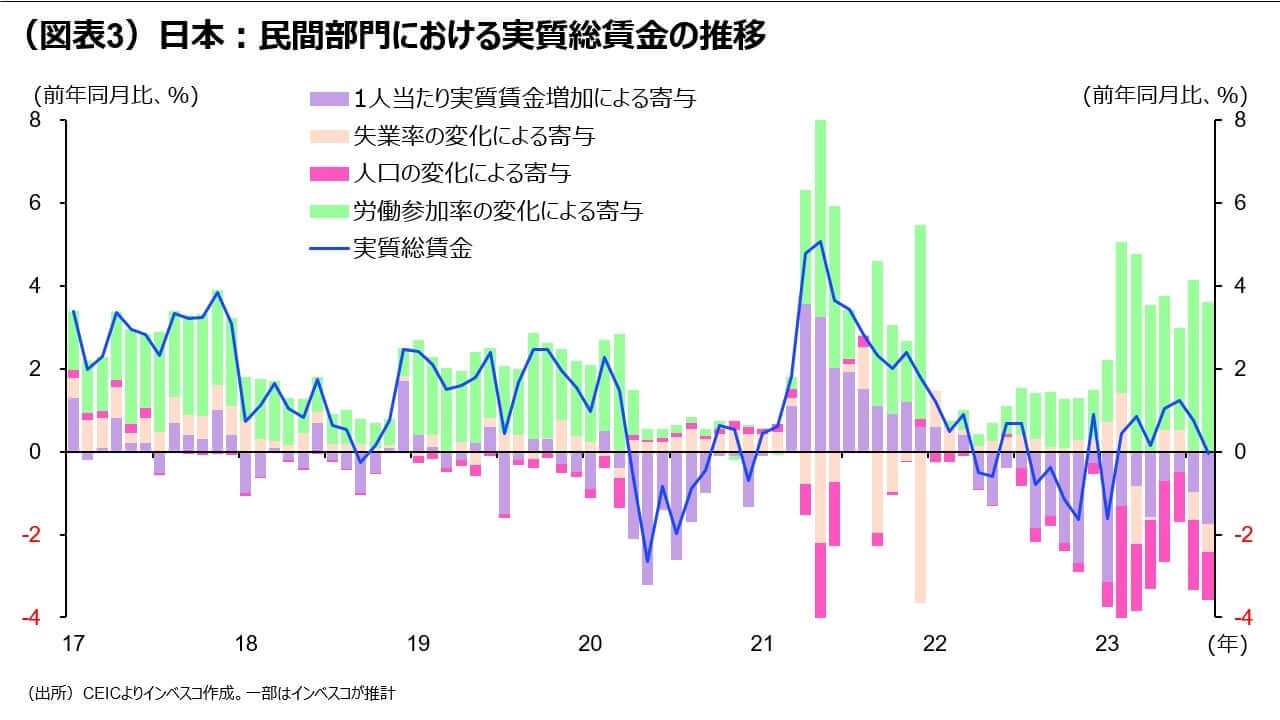

一方で、賃金上昇率(➂)については、足元で1人あたり賃金の伸びが前年比でマイナスになっている点が、持続的な2%のインフレを目指す日銀にとって懸念材料であり、9月22日の総裁記者会見における、「実質賃金がなかなか上昇率でいってマイナスのままでプラスに転じないということは、私どもも非常に心配してみています」という発言につながっています。植田総裁は、同じ記者会見において、「ただ今後、私どもの見通しではインフレ率がもう少しはっきりと低下していくというふうにみております。ここから先は、先ほど来議論に出ています来年に向けての次のラウンドの名目の賃金の上昇率がどうなるかということ次第でもありますが、賃金・雇用を掛け算した雇用者所得[の伸び率]が上がっていくという局面に至っていくというふうに考えてございます」と発言しています。この発言からは、植田総裁が、1人あたりの平均賃金だけではなく、総賃金(雇用者所得)の伸びに注目していることがうかがわれます。実質総賃金の動きこそが家計の可処分所得の動きを決定づけ、民間消費の動きを左右することを考えると、そこに注目するのは大変合理的と言えるでしょう。そこで、私は、当レポート前週号(「米国経済の強さの背景を考える(2)」)で米国の民間部門総賃金の動きを推計してみたのと同じ方法で、日本の民間部門の総賃金の動きを推計してみました(図表3)。

この推計では、実質総賃金の伸びを算定する上で毎月勤労統計を用いる一方、その伸びに対する寄与度の推計においては、調査対象が異なる労働力調査の結果を用いました。その意味では寄与度の部分は幅をもってみる必要があることにご留意ください。

2023年に入ってからの日本の実質総賃金は、失業率要因、人口要因、1人あたり実質賃金要因という3つの要因がマイナスに寄与してきたものの、労働参加率要因が、これらを合わせたマイナス寄与分を上回る寄与度を達成することで、おおむねプラス圏で推移してきました(図表3)。ほぼすべての世代の女性の労働参加率が近年持続的に上昇してきたことが、労働参加率の上昇につながり、日本全体の民間部門の実質総賃金の増加を強力にサポートしてきました。今後については、失業率は横ばい圏で推移し、人口は減少トレンドが続くと予想される一方、労働参加率がこれまでのペースで上昇するかは必ずしも確実ではありません。また、インフレ率の低下や継続的な賃上げによって、今後の1人あたり実質賃金の伸び率はゆっくりとプラスに転じるとみられるものの、それが達成できないリスクもあります。今後、2%の持続的なインフレを達成するには実質総賃金のプラスの伸びが維持されることが必要とみられますが、現時点では、この点に不確実性が存在していることが、日銀による金融政策の引き締め方向への転換を消極的にさせていると考えられます。

日銀政策の展望—2024年春の引き締め政策への転換を予想

しかし、2024年の春闘でしっかりとした賃上げの動きが明らかとなれば、インフレがある程度落ち着く中、日銀は引締め政策に転換する公算が大きいと考えらえます。こうして、2024年4月の決定会合において日銀が10年国債金利の誘導目標を現行の「0%程度」から「0.25%程度」に引き上げると予想します(図表4)。これに合わせて、10年国債金利の許容レンジは、-0.75%~1.25%へとシフトアップされると見込みます。この結果として、現在0.7%台後半となっている10年国債金利は0.8%程度まで上昇するとみられます。

その後、日本の内需は比較的しっかりとした動きを続ける中、2024年後半には欧米景気の改善に伴って輸出にも前向きの動きが強まるとみられ、日銀は2%の持続的なインフレの達成をより強く確信する状況になるとみられます。2024年7月末の金融政策決定会合では、10年国債金利の誘導目標をさらに0.25%引き上げて「0.5%程度」とする措置が採用されると見込まれます(この際、10年国債金利の許容レンジは、-0.5%~1.5%となります)。これによって10年国債金利は1.2%程度にまで上昇すると予想されますが、この水準は、景気に中立的な水準にかなり近いとみられます。日銀としては、これが定着することと、景気がよりしっかりとした足取りに向かうことを確認した後、その次に開催される2024年9月の金融政策決定会合において、YCC(イ-ルドカーブ・コントロール)政策の撤廃とマイナス金利政策の解除を決定すると予想されます。この際、短期政策金利は-0.1%から0%に引き上げられると見込まれます。同時に、日本銀行は国債の買いオペの規模を従前通りか、従前からやや減額された水準に設定することで、長期金利が過度に上昇しないようにすると考えられます。これらの措置の実施後、10年国債金利は一時的に1.2%を超えて上昇する可能性がありますが、国内の機関投資家による需要がある程度強まることで、2024年末までは、長期金利が1.2~1.3%程度の水準に落ち着く可能性が高いと予想されます。

以上のように段階的な引き締め策が採用されると見込んでいるのは、日本にとって2006年7月以来、17年ぶりとなる引き締め政策の採用にあたって、実体経済や金融市場に想定外の過度なインパクトが及ばないかどうか確認しながら日銀が政策を遂行するとみているためです。2024年初以降、実体経済が想定以上に堅調さを維持し、インフレ率が想定以上に上振れる場合には、10年国債金利誘導目標の引き上げやYCC政策の解除、マイナス金利の解除が、上記で想定したスケジュールよりも前倒しで実施される可能性があります。逆に、内外の経済・金融要因によってインフレ率が想定以上に低下したり、実質総賃金の伸び率がマイナスのトレンドになるような場合には、上記の金融政策引き締めスケジュールが後ずれするリスクが高まります。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-162