※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

牽引役がシフトしながらも実質総賃金の高い伸びが継続

米国景気の想定外の強さを支えてき諸要因のなかでも、今後の鍵としてとりわけ重要度が高いとみられるのが、実質総賃金の動きです。実質総賃金は足元まで2%以上の伸びを維持することができ、民間消費を強力に支えることで、米国の経済成長率が高めの水準を維持するのを強力にサポートしてきました。

今後は実質総賃金の伸びの鈍化が景気減速をもたらそう

これまで、実質総賃金の全体としての伸びは比較的安定していましたが、伸びをけん引する要因には大きな変化がみられました。これら諸要因について今後を見通すと、1人あたりの実質賃金は今後緩やかに加速すると見込まれるものの、失業率のこれ以上の低下や労働参加率のこれ以上の上昇は考えにくく、また、人口の伸びも早晩鈍化する見通しであることから、米国の実質総賃金の伸びは、今後、減速する可能性が高いと見込まれます。その減速自体が民間消費の減速につながり、米国景気の減速をもたらすでしょう。これが、金融市場におけるFRBのハト派化への期待につながって、株式市場の落ち着きがもたらされるでしょう。

実質総賃金の減速の程度や時期についての不確実性に注意

ただし、米国の実質総賃金の減速の程度や時期については不確実性が高いことには注意が必要であり、この先数カ月は現在のペースで増加し続け、米国景気の継続的な強さにつながるリスクがあります。その場合には、現在のFRBや市場が想定するほどにはインフレは減速せず、FRBによるタカ派的なスタンスが維持されることで、米長期債利回りの高止まりや高金利政策の長期化懸念による株価の停滞を招くリスクが高まります。

牽引役がシフトしながらも実質総賃金の高い伸びが継続

グローバル金融市場では、主要な米国景気指標の上振れが、FRBによる高金利政策の長期化につながることへの懸念がさらに強まっています。今週に入ってからも、米ISM製造業指数の上振れや米求人数の予想外の増加が米長期金利の上昇につながり、株価の下落をもたらしてきました。こうした動きは、当レポート9月21日号(「高金利政策継続の方向性を打ち出した9月FOMC」)で想定した通りの展開です。今後、米国景気の悪化とインフレの落ち着きが実際の指標で確認されるまでは、金融市場においてボラティリティーが高い状況が続くと予想されます。当レポートの9月14日号(「米国景気の強さを考える」)では、米国景気の想定外の強さを支えてきた諸要因を挙げましたが、以下では、それらの要因のなかでも今後の鍵としてとりわけ重要度が高いとみられる、実質総賃金の動きについて考察してみたいと思います。

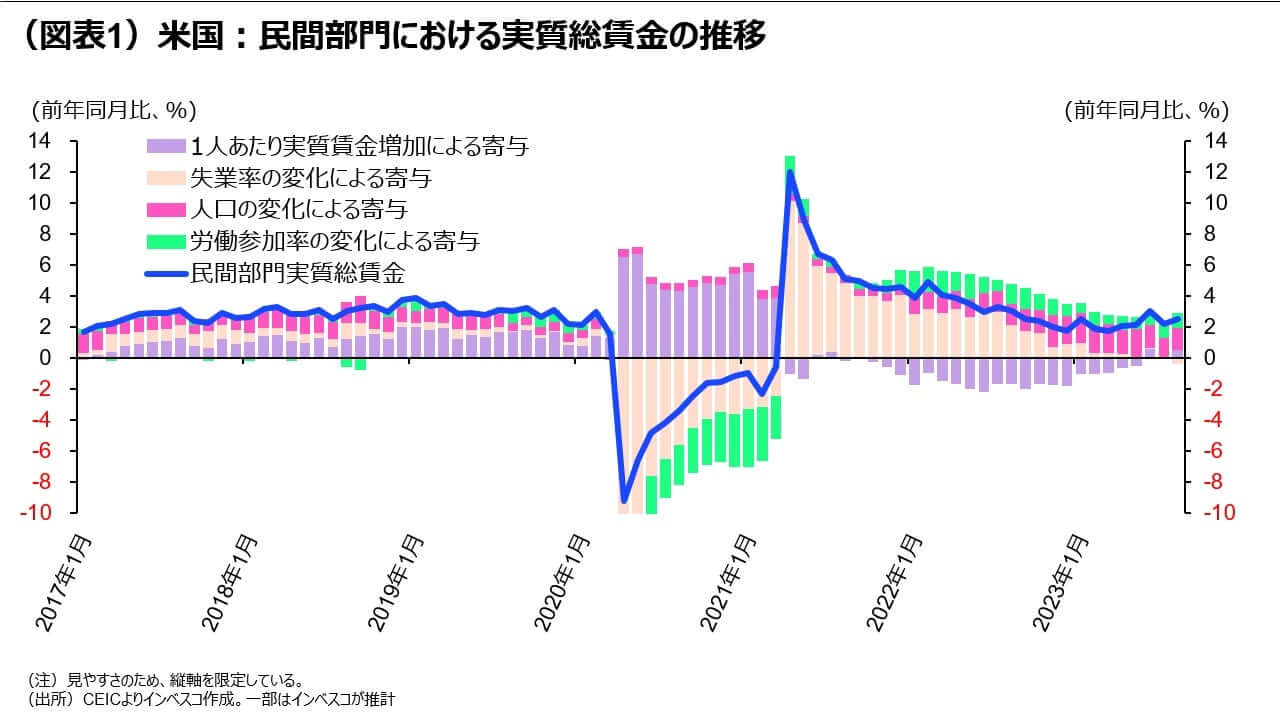

米国の民間部門の実質総賃金の伸び率の推移は、図表1の折れ線に示す通りであり、高インフレの最中にあっても、2022年前半までは3%以上の伸びを維持、足元でも2%以上の伸びを記録しています(伸び率は前年同月比ベース、以下も同様とします)。図表1において、この伸び率を4つの要素に分解してみました。米国の雇用統計は、企業へのサーベイと、国民へのサーベイという異なった2種類のサーベイ結果から成り立っていることから、本当はこれらの4つの要素に分解することは可能でありませんが、ここではおおよその動きをみるために、あえてその2種類のデータを両方使って推計してみました。これをみると、全体としての伸びは比較的安定しつつも、伸びをけん引する要因には大きな変化がみられたことがわかります。2021年においては、総賃金の高い伸びが、失業率の低下、つまり、失業していた人々の就業によって大きく支えられていたことがわかります。この時は、コロナ禍で就業意欲を失った人々の多くはまだ労働市場の外にいて、大きな問題として認識されていました。

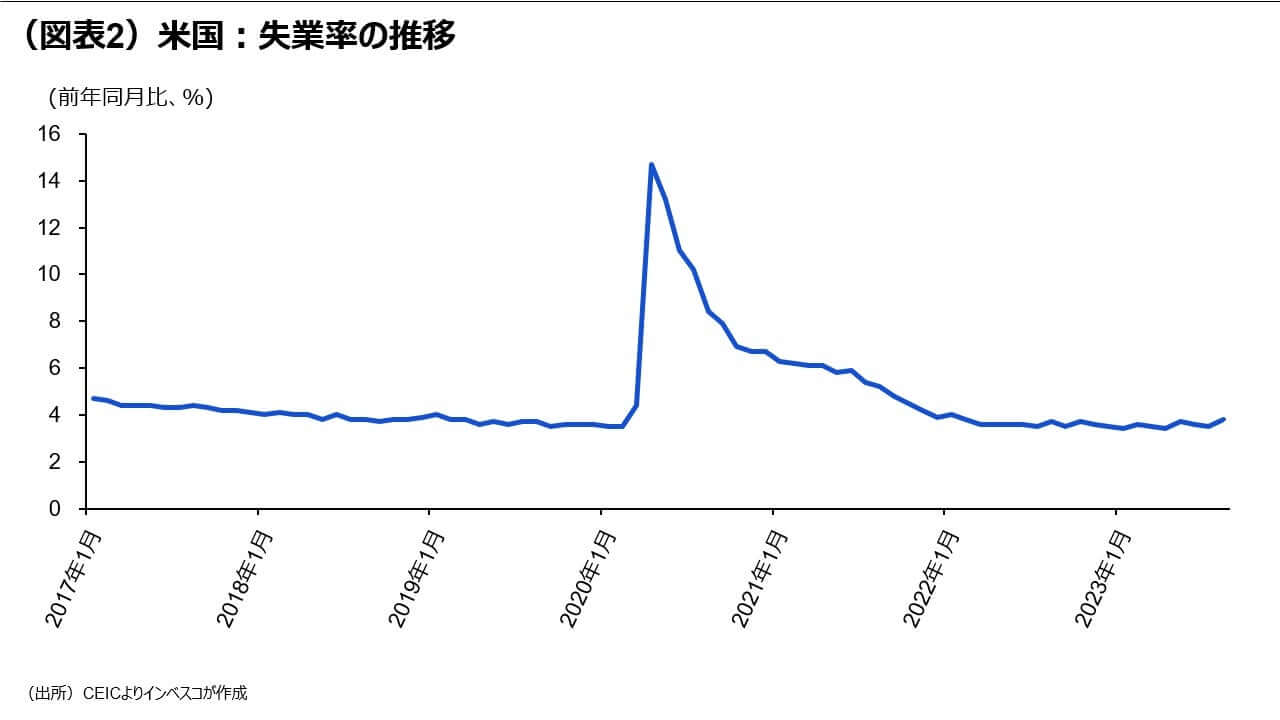

しかし、2022年に入ると、状況が変わってきました。インフレが亢進したことで、実質ベースでの1人あたり賃金はマイナスの寄与となり、総賃金の伸びの足を引っ張る形となりました(グラフ中の紫色の棒)。しかし、これまで労働意欲を失って労働市場の参加を取りやめていた人々の一部が労働市場に戻ってきました(グラフ中の緑色の棒)。また、米国の人口が増加したことも雇用者の増加につながりました(グラフ中の赤色の棒)。労働参加率の上昇と人口の増加が雇用者の増加に大きく寄与したことで、実質総賃金は2%以上の伸びを維持することができました。労働参加率が上昇したのは、コロナ禍がおおむね収束したことに加え、インフレ率が大きく上昇したことで、将来の生活に不安を覚えた人々が再び働くことを選択した面もあると思われます。2023年に入ると、さらに変化が生じました。失業率は、これ以上下がりにくい、完全雇用の状態になった(図表2も合わせてご参照ください)ことで、実質総賃金の増加への寄与度はほぼゼロとなりました。しかし、インフレ率が低下したことで、年央には1人あたり実質賃金がプラスの伸びに変化しました。また、労働参加率の上昇と人口の増加も実質総賃金の増加に寄与しました。こうして、実質総賃金は足元まで2%以上の伸びを維持することができ、民間消費を強力に支えることで、米国の経済成長率が高めの水準を維持できたと考えられます。

今後は実質総賃金の伸びの鈍化が景気減速をもたらそう

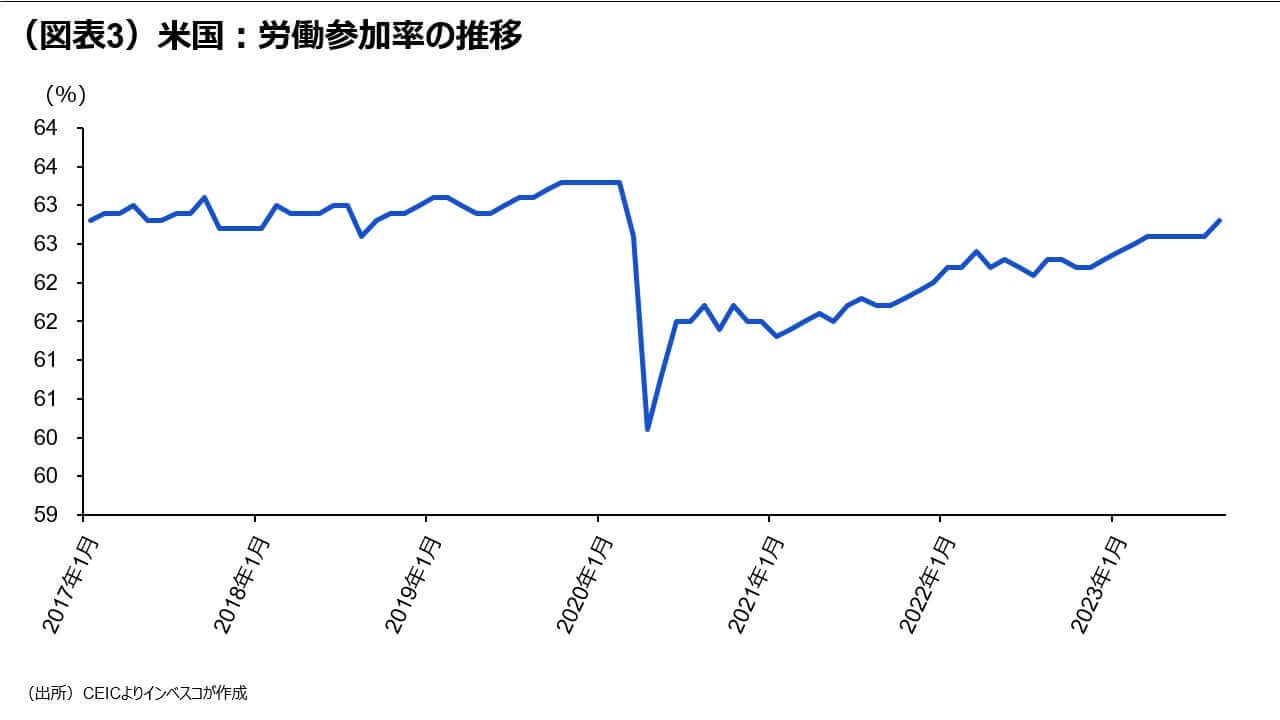

問題は今後の米国の実質総賃金の伸びがどうなるかです。米国経済の総需要の7割程度が個人消費によって占められていることをふまえると、これが、今後の米国景気を左右する最大の要素と言っても良いでしょう。まず、失業率については、直近(8月)で3.8%という低水準であったことを考えると、これ以上の改善は見込めません。次に、労働参加率については、直近(8月)で62.8%と、コロナ前の2019年の平均値である63.1%とほぼ同水準であることを考えると、今後の上昇幅はこれまでよりも限定的になると見込まれます(図表3)。

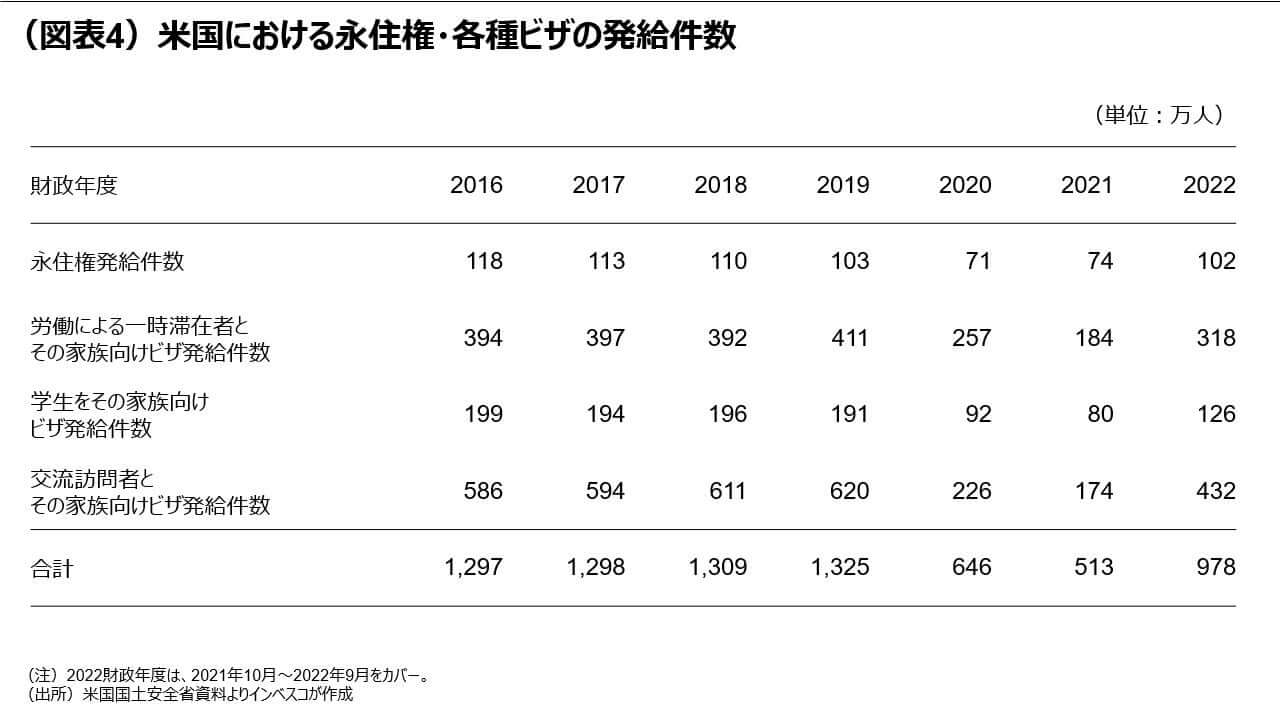

また、人口要因については、これは永住権の取得や就労ビザを得て働く人々が増えたことがこれまでの16歳以上の人口の増加をもたらしてきたと考えられます。米国政府による永住権の新規の発給件数と就労ビザの発給件数を年度別にみると(図表4)、コロナ禍の2020財政年度(2019年10月~2020年9月をカバー)と2021財政年度には発給件数が大きく減少したことがわかります。しかし、2022財政年度には急増、2023財政年度にはさらに増加してコロナ前並みに達した可能性があります。就労ビザの有効期間等をふまえると、人口要因による雇用者の増加は今後1年以内にはコロナ前の水準に達する可能性が高いとみられます。他方、1人あたり実質賃金については、足元での労働市場のタイトさを考えると、1人あたり名目賃金の伸びはゆっくりと減速する公算が大きい一方、インフレ率はよりはっきりと低下していくと見込まれます。このため、1人あたり実質賃金の伸びは、今後しばらくの間は、緩やかに加速していくと予想されます。

以上を総合すると、米国の実質総賃金の伸びは、今後、減速する可能性が高く、その減速自体が民間消費の減速につながることを通じて、さらに減速すると見込まれます。これが、金融市場におけるFRBのハト派化への期待につながって、株式市場の落ち着きがもたらされるでしょう。

実質総賃金の減速の程度や時期についての不確実性に注意

ただし、米国の実質総賃金の減速の程度や時期については不確実性が高いことには注意が必要であり、この先数カ月は現在のペースで増加し続け、米国景気の継続的な強さにつながるリスクがあります。その場合には、現在のFRBや市場が想定するほどにはインフレは減速せず、FRBによるタカ派的なスタンスが維持されることで、米長期債利回りの高止まりや高金利政策の長期化懸念による株価の停滞を招くリスクが高まります。今後のグローバル市場をみるうえでは、米国のインフレ・賃金指標や景気指標に加えて、労働参加率や人口の動きにも注目していきたいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-159