※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

足元での景気の想定外の強さがFRBのタカ派化を招来

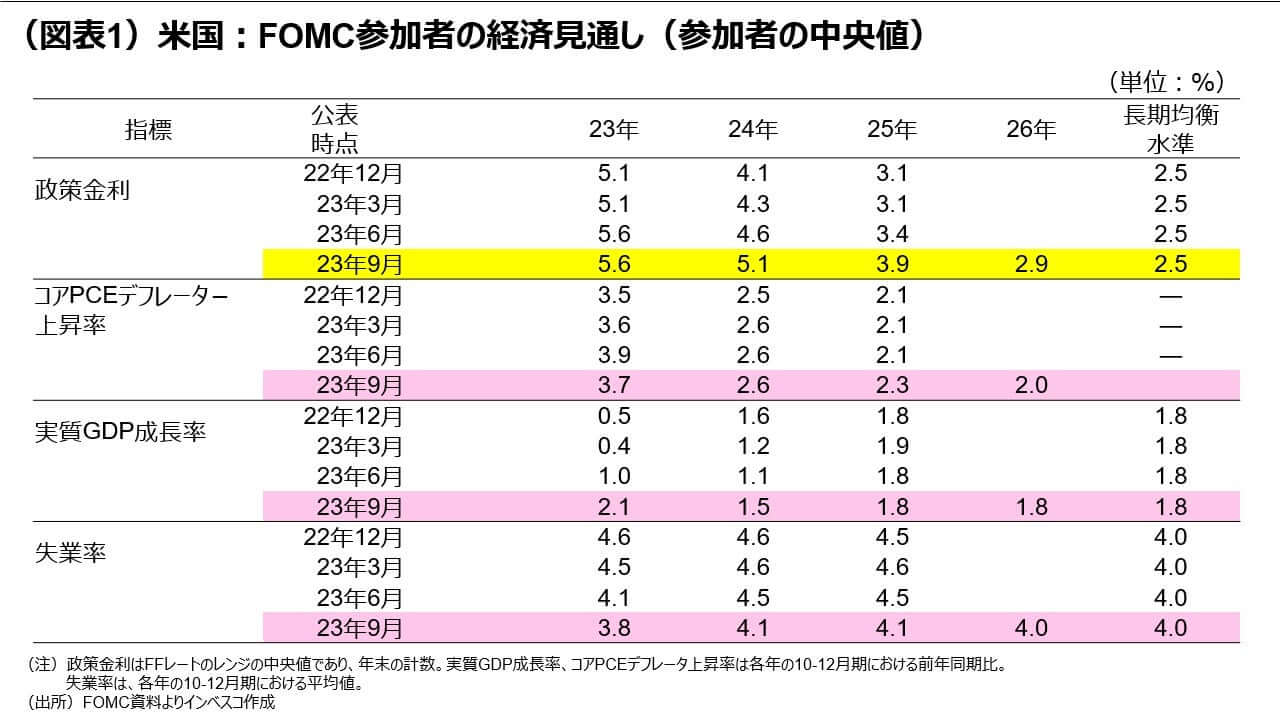

9月19-20日に開催されたFOMC(米連邦公開市場委員会)での最大のサプライズは、FOMC参加者による2024~2025年のFFレート見通しが大幅に引き上げられた点でした。

米国景気が減速する可能性はそれでも高い

FOMC参加者は2023年後半の景気の好調さを見通しているものの、実際には景気減速となる公算が大きいとみられます。

今後しばらくは金融市場のボラティリティーが上昇する公算

私は、今後の金融市場において、しばらくはボラティリティーが高まる可能性が高いと予想しています。しかし、その後は、インフレの落ち着きとともに金融市場が警戒感を緩め、長期金利の低下と株価の上昇につながる局面が到来すると見込まれます。

足元での景気の想定外の強さがFRBのタカ派化を招来

9月19-20日に開催されたFOMC(米連邦公開市場委員会)では、金融市場の事前予想通り、FFレートの誘導目標が5.25~5.50%のレンジで据え置かれました。最も大きなサプライズだったのは、FOMC参加者の見通しの中央値として示された2024年末、2025年末のFFレートについての見通しが、前回見通し(6月時点)よりも、それぞれ、50bp(=0.5%)引き上げられた点でした。2024年末のFFレート見通しは5.1%に引き上げられました(図表1)。これにより、2024年中にFOMC参加者が想定しているFFレートの利下げ幅は50bpに過ぎないことになります。今回のFOMCでは、成長やインフレなどの経済変数の見通しも大きく変更されました。2023年10-12月期のコアPCEデフレーター上昇率の見通しは3.9%から3.7%に下方修正された一方、同期のGDP成長率見通し(前年同期比ベース)は、前回の1.0%から今回は2.1%へと大幅に引き上げられました。これまでの政策金利の想定が上方修正されたにもかかわらず、2024年10-12月期のGDP成長率見通しも1.5%(前回は1.0%)に引き上げられました。また、失業率の見通しは2023~2025年にかけて大幅に引き下げられました。

パウエルFRB(米連邦準備理事会)議長によるFOMC終了後の記者会見で私が強く印象に残ったのが、パウエル氏が足元での景気の強さを強調した点です。この点と、FOMC参加者の見通しを踏まえると、今回のFOMCで想定されているのは、「2023~24年の米国景気はこれまでの想定よりも強めに推移する公算が大きく、労働市場のひっ迫感がなかなか改善しないのでインフレ圧力が残り、FRBとしてもこれまで想定していた以上に高い水準に政策金利を保つことで、インフレ圧力を抑える必要がある」というストーリーであると思われます。足元でインフレは徐々に落ち着く傾向が強まっているものの、景気が想定以上に強い点が、FRBの警戒感を強めたと言えるでしょう。

米国景気が減速する可能性はそれでも高い

今回のFOMC参加者によるGDP見通しと、既に公表されている2023年4-6月期までの統計の両方から計算すると、FOMC参加者が想定する2023年後半のGDP成長率は年率で2.2%となります。これは、FOMC参加者が市場コンセンサスよりも相当強い成長を見込んでいることを意味します。実際の景気が今年末までこのように強いままだとすれば、今回のFOMC参加者の想定通りに年内にあと1回の利上げが実施される可能性が高いと言えるでしょう。しかし、米国景気は今後、減速局面に入るとみられます(本レポート前週号「米国景気の強さの背景を考える」をご参照ください)。また、①米国の自動車産業のストによる景気への悪影響が見込めること、➁予算交渉の難航によって政府閉鎖の可能性が高いこと―などの要素も、景気には限定的ながらも短期的な悪影響をもたらすとみられます。

今後しばらくは金融市場のボラティリティーが上昇する公算

今回のFOMCを受けて、米国金融市場では、長期金利が上昇するとともに、株価が下落しました。景気についてのFOMC見通しが上方修正された点は株価に対するサポート材料になったとみられるものの、FFレートの想定の引き上げと長期金利の上昇は、特にテクノロジーなどのグロース株の下落につながりました。また、為替市場ではドル高が進行し、ドル円レートも1ドル=148.3円前後まで上昇しました。これらの動きは、FOMC参加者によるFFレートの想定が引き上げられたことに対する自然な反応であったと思われます。

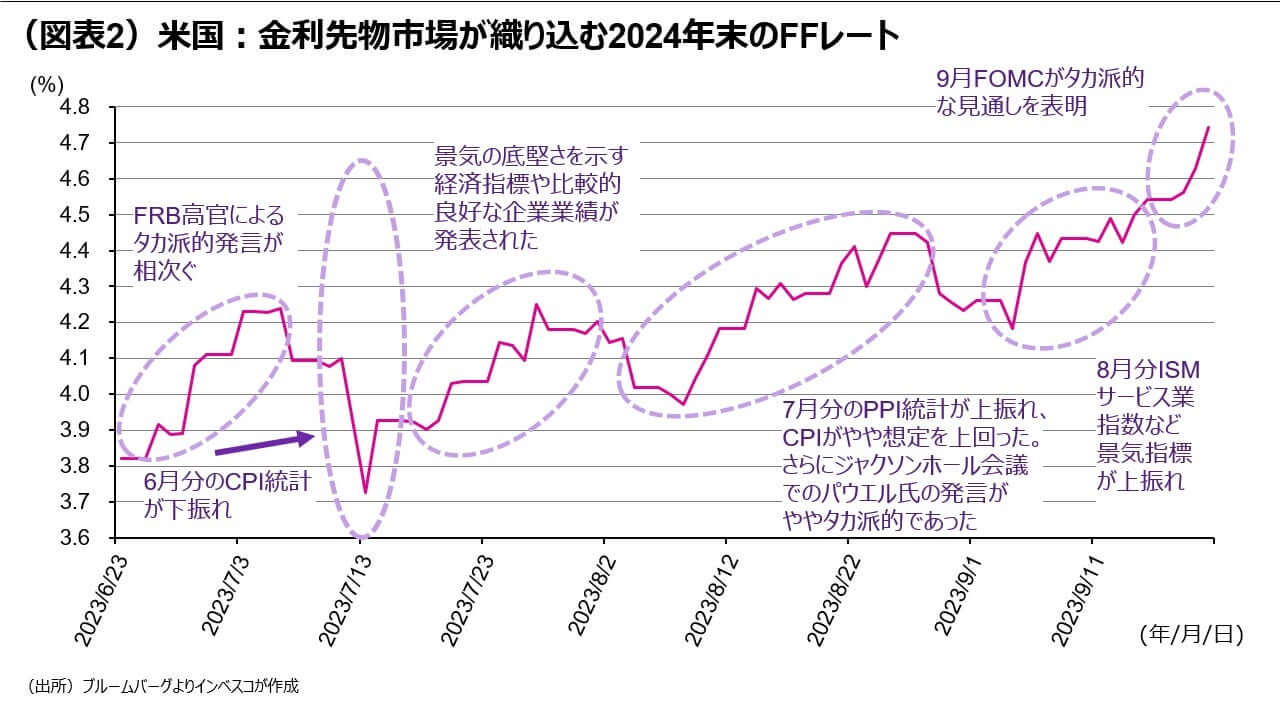

私は、今後の金融市場において、しばらくはボラティリティーが高まる可能性が高いと予想しています。FOMCで前回金利見通しが示された6月以降、景気指標の上振れやFRB高官のタカ派的発言などを受けて、先物市場で織り込まれる2024年末のFFレートが大きく上昇してきており、今回のFOMC前には6月FOMCで示された4.6%の水準に達しました(図表2)。今回のFOMC後、金利先物市場に織り込まれる2024年末のFFレートは4.74%にまで上昇しましたが、FOMC参加者が今回示した5.1%という水準とはまだ大きな乖離があることから、今後、景気の好調さを示す指標が公表される際に、金融市場が今後のFFレートの高止まりへの警戒感を強める可能性が高いとみられます。もっとも、今後の景気の減速を受けて、この先公表されるインフレ指標は、相応の振れを伴いながらも、インフレの落ち着きを示すものになるとみられます。インフレ指標が徐々に落ち着くことが、FRBのハト化につながるとの見方が強まり、長期金利の低下や株価の上昇に徐々につながっていくと考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-147