※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

グローバルに製造業の弱さが続く

グローバルに製造業の業況が低迷した状況が続いています。製造業の弱さをもたらしてきたのは、①巣ごもり需要の剥落に伴う需要の弱さ、➁在庫調整—でした。金融市場では、製造業の業況が景気全体の動きの先行的な指標とみなされることが多いのですが、過去1年間の製造業の弱さは、巣ごもり需要の剥落という独特の要因による面が強く、景気全体の動きに先行するわけではありませんでした。

短期的には製造業への需要が停滞する公算

今後については、一部分野で在庫積み増しの動きがみられる可能性があるものの、製造業への需要が短期的にはなお停滞する可能性が高いと判断されます。これは、2024年前半までは、グローバル経済の成長率が潜在成長率を下回る公算が大きいためです。

回復はいつ、どの分野から?

2024年後半には欧米の景気が潜在成長率程度まで回復し、グローバル製造業も比較的しっかりとした回復局面に入っていくと予想されます。全体の回復に先駆けて需要が回復する可能性が高い分野として、①一般機械分野、➁AIに関連したエレクトロニクス分野、➂新興国市場—が挙げられます。

グローバルに製造業の弱さが続く

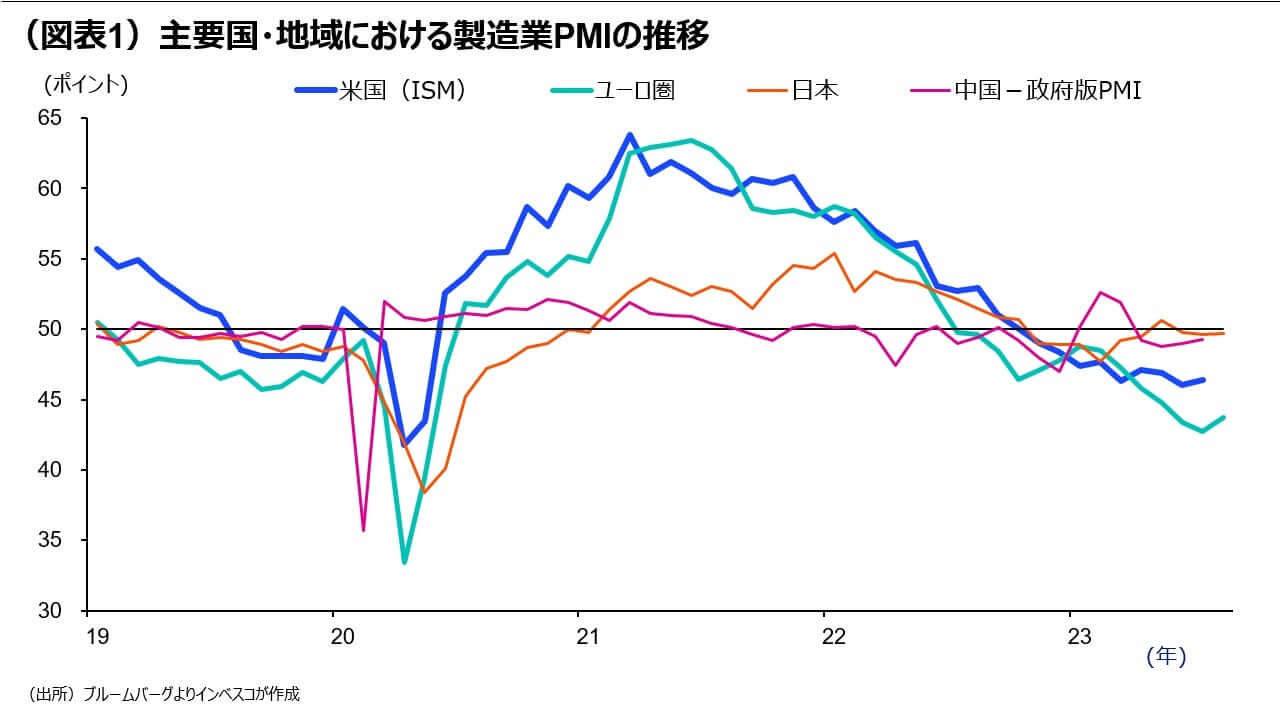

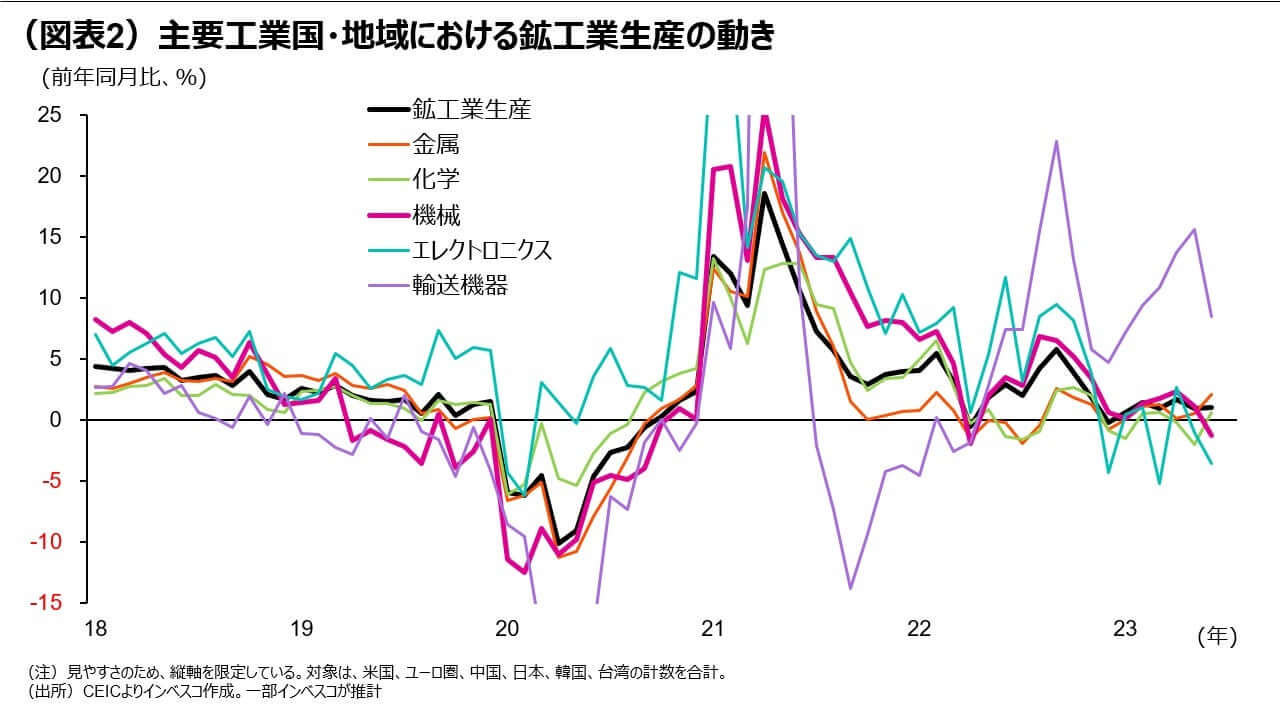

グローバルに製造業の業況が低迷した状況が続いています。グローバルな生産の足を引っ張ってきたのが欧米の製造業であり、業況を示す代表的な指数である米国のISM製造業指数、ユーロ圏の製造業PMI指数は、共に2022年後半から中立水準である50ポイントを継続的に下回ってきました(図表1)。当レポートで製造業の在庫調整局面が半年、あるいはそれ以上に長く続く可能性について指摘したのはちょうど1年前のことでした(「グローバルな生産停滞・在庫調整リスクが高まる」2022年8月25日発行)。実際にはより長い間、製造業の低迷が続いています。グローバルにみた鉱工業生産の伸び率はほとんどの分野で低迷しており、高い伸びを記録しているのはコロナ禍でサプライ・チェーンの問題によって2022年まで生産が抑制されてきた自動車分野にほぼ限られています(図表2)。

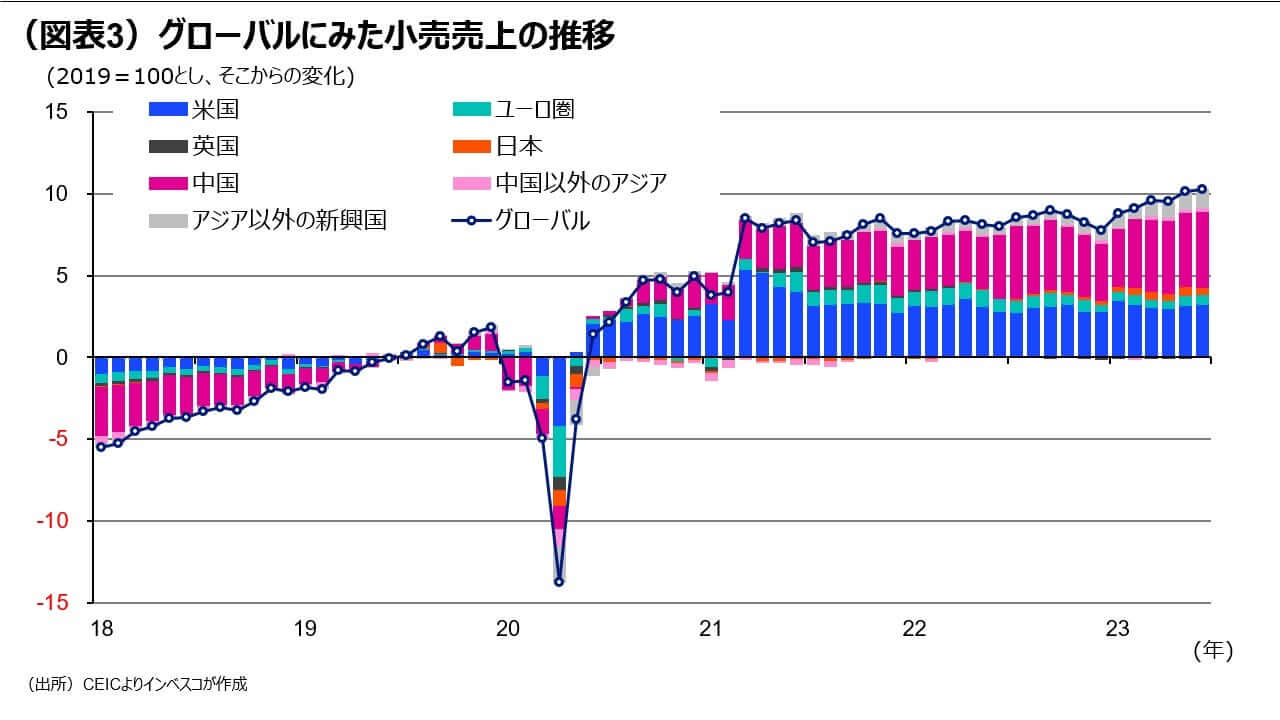

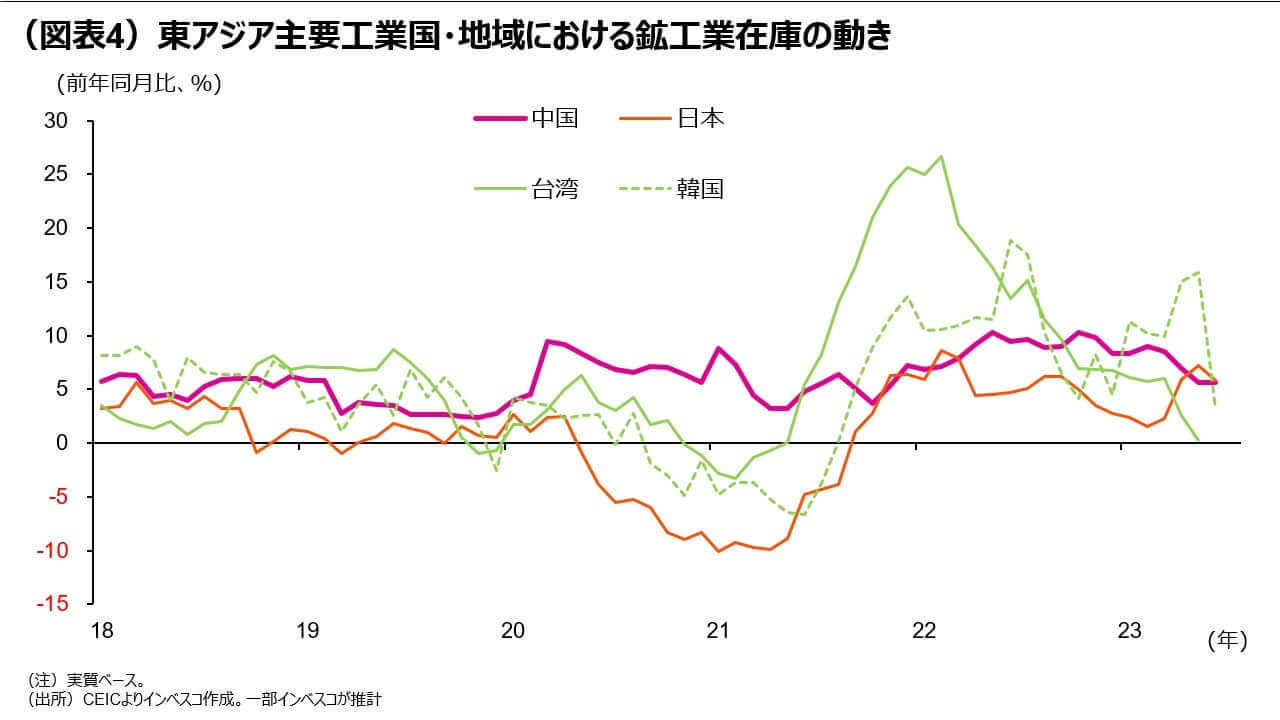

製造業の弱さをもたらしてきたのは、①巣ごもり需要の剥落に伴う需要の弱さ、➁在庫調整—にほかなりません。①については、コロナ禍の収束によって、グローバルな消費の軸足がモノからサービスへとシフトしてきたことが背景であり、世界的に小売売上が伸び悩む状況となっています(図表3)。一方、➁については、在庫のある程度しっかりした統計が入手可能な東アジア主要国・地域の統計をみると(図表4)、国・地域によって在庫の積み上がり状況は異なるものの、在庫調整が過去数カ月間に進行し、在庫調整局面が直近までにおおむね終了していることが読み取れます。

金融市場では、製造業の業況が景気全体の動きの先行的な指標とみなされることが多いのですが、過去1年間の製造業の弱さは、巣ごもり需要の剥落という独特の要因による面が強く、景気全体の動きに先行するわけではありませんでした。実際、欧米では今年に入ってから、製造業は弱いものの、サービス業ではそれなりに強い動きがみられました。この点が、過去1年程度の間、製造業の動きの先行性に依拠した株式投資戦略が功を奏さなかった背景です。

短期的には製造業への需要が停滞する公算

今後については、製造業への需要が短期的にはなお停滞する可能性が高いと判断されます。これは、2024年前半までは、グローバル経済の成長率が潜在成長率を下回る公算が大きいためです。足元で主要業種の中で唯一好調を維持している自動車の生産についても、サプライ・チェーンの改善に伴う一時的な販売増加の勢いは今後剥落し、2023年末にかけて販売の伸びが減速すると見込まれます。

欧米においては、これまでの累積的な利上げによる景気への悪影響がより強く顕在化する可能性が高いと見込まれます。また、中国においても、欧米景気の悪化による輸出のさらなる低迷に加え、不動産分野での投資の低迷による悪影響が比較的強く顕在化するとみられます。ただ、在庫調整局面がおおむね終了したことで、今後は、在庫調整による生産へのマイナス効果が剥落しますので、今後は在庫を積み増す動きが徐々に強まってくることが想定されます。短期的なダウンサイドリスクとしては、中国における景気が想定以上に減速する場合、特に不動産投資の減速が加速する場合に、鉄鋼などの金属製品や化学製品に対する需要が停滞する可能性が特に重要です。こうした素材に対する中国での需要が低迷する場合、その悪影響は日本・韓国・台湾などを含む世界の主要生産国・地域に及ぶとみられます。

回復はいつ、どの分野から?

グローバル製造業の回復の時期が、グローバル景気の回復の時期に大きく依存することは言うまでもありません。グローバル景気を左右する欧米の景気は2023年後半にボトムをつける可能性が高いことを踏まえると、2024年前半には欧米の景気が緩やかな回復局面に入っていきます。これと同時に、欧米でのインフレがより落ち着いた状況になるとみられることから、FRB(米連邦準備理事会)やECB(欧州中央銀行)が利下げを開始すると想定されますので、これによる資産効果も顕在化し、2024年後半には欧米の景気が潜在成長率程度まで回復し、グローバル製造業も比較的しっかりとした回復局面に入っていくと予想されます。

こうした中で、全体の回復に先駆けて需要が回復する可能性が高い分野として、①一般機械分野、➁AIに関連したエレクトロニクス分野、➂新興国市場—が挙げられます。一般機械分野(①)の需要は、欧州を含む多くの地域での脱炭素化に向けての新規設備投資に加えて、地政学的なリスクを反映した中国以外地域での生産設備増設によって構造的に増加することが見込まれるほか、経済安全保障を狙いとした日米欧の政府が支援する形での半導体設備等への投資もその増加をサポートするとみられます。AIに関連したエレクトロニクス分野(➁)については、AI関連サービスを提供するための設備投資やAIの活用を用途とする半導体を開発・増産する動きが既に強まっています。一方、新興国市場の多くでは、インフレの落ち着きにより、消費者の実質購買力が上昇してきたほか、中央銀行の政策スタンスがこれまでの利上げ方向から利下げ方向へと変化することで、内需の拡大が見込まれており、先進国に比べるとやや早い段階で需要が回復する公算が大きくなっています。

グローバル金融市場においては、AIに関連したエレクトロニクス分野について、今後の動きを株価に織り込む動きが活発化していますが、一般機械分野や新興国市場での今後の需要の伸びがより確実に見込めるようになった段階で、関連銘柄に動きが生じる可能性が高いとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-131