※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

ECBは9月に利上げ停止、2024年央に利下げ開始を見込む

ユーロ圏のインフレが高止まっていることから、7月のECB(欧州中央銀行)理事会での利上げは確実視されています。私はその後の追加的な利上げが実施される可能性は低いと考えています。しかし、足元においてユーロ圏主要国の失業率がNAWRU(賃金を加速させないような失業率)を下回っていることを踏まえると、利下げのハードルは高く、初回の利下げは2024年央と見込まれます。

ECBの政策は足元まで緩和的だが、2024年はFRBよりもタイト化する公算

ユーロ圏では、政策金利が大幅に引き上げられたにもかかわらず景気がそれほど悪化していません。その一つの背景として、足元での実質でみた政策金利の水準が中立金利を依然として下回っていることが挙げられます。ただし、今後については、一定の前提を置いて試算すると、市場コンセンサス通りに政策金利が推移する場合、2024年末頃まで政策金利が景気抑制的に作用するとの結果となりました。2024年については、ECBの政策運営がFRBよりも引き締め的になる可能性がうかがわれます。

ECBは9月に利上げ停止、2024年央に利下げ開始を見込む

ユーロ圏のインフレが高止まっています。前年同月比でみたコア消費者物価上昇率(エネルギーや食品等を除くインフレ率)は2022年10月以来、5%台にあり、6月は5.4%を記録しました。基調的なインフレ率の高止まりを受けて、ECB(欧州中央銀行)が7月27日の理事会で政策金利を25bp(=0.25%)引き上げることはほぼ確実視されており、9月14日の理事会でECBが利上げを継続するかどうかが金融市場の焦点となっています。ECBは、これまでの累積的な利上げ措置が一定のラグ(時間差)をもって景気やインフレに及ぼす下押し圧力を見極めたいと考えている模様ですが、足元で進行中の景気減速を受けてコア消費者物価上昇率が7~8月中に5%を下回る公算が大きく、私は9月14日の理事会ではECBが利上げを停止し、その後も利上げは実施されないと見込んでいます。

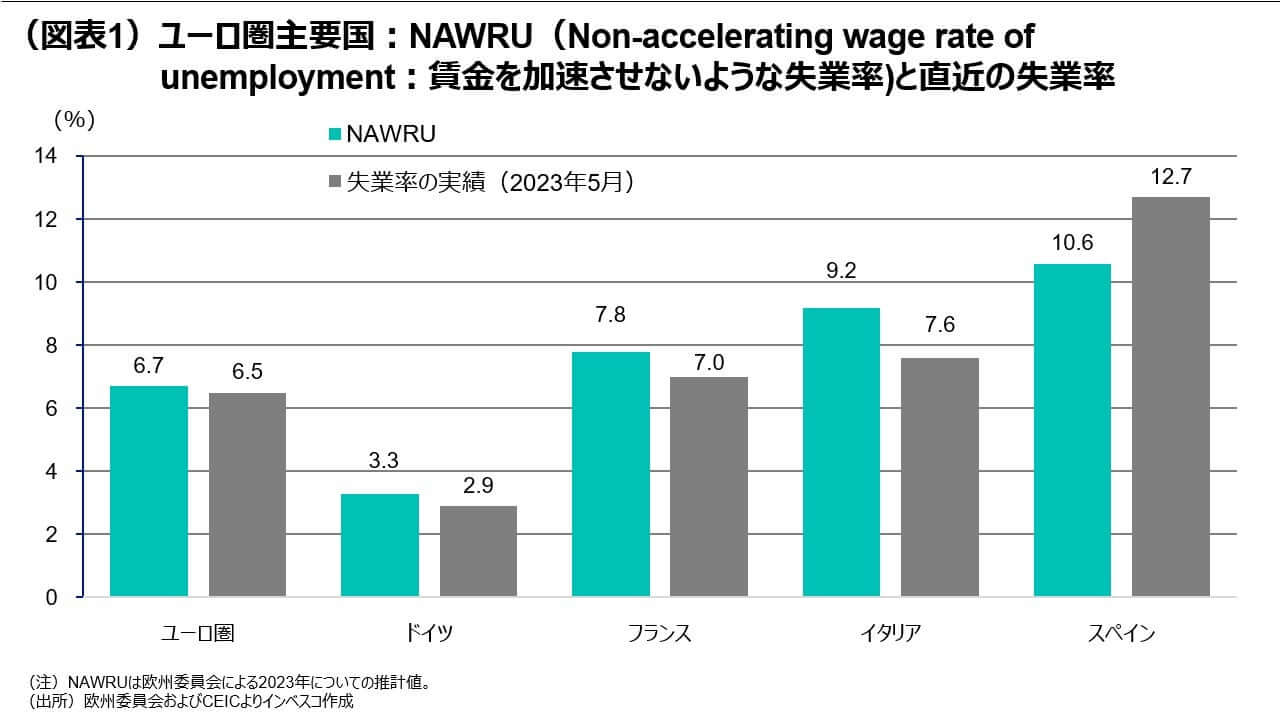

一方、利下げのハードルはかなり高いと言わざるを得ません。ユーロ圏の労働市場は非常にタイトであり、直近の5月時点の失業率は6.5%と、4月に続いてユーロ圏設立以来の低水準を記録しました。この失業率は一見すると日米に比べるとかなり高いように思えますが、欧州委員会が推計するNAWRU(Non-accelerating wage rate of unemployment:賃金を加速させないような失業率)が6.7%であることを踏まえると、賃金が今後さらに加速しかねず、インフレが想定以上に高止まるリスクがあります。実際、ユーロ圏の主要3カ国(ドイツ、フランス、イタリア)では、直近の失業率がNAWRUを下回っており、賃金の加速によるインフレの高止まりが懸念される環境です(図表1)。こうした中、ECBとしては、自らが掲げる2%の物価目標を大幅に上回る状況下では利下げに踏み切れず、コア消費者物価上昇率の前年比が3%程度にまで下落して初めて利下げを開始する可能性が高いと考えられます。私は、利下げの開始時期を2024年央とみています。

ECBの政策は足元まで緩和的だが、2024年はFRBよりもタイト化する公算

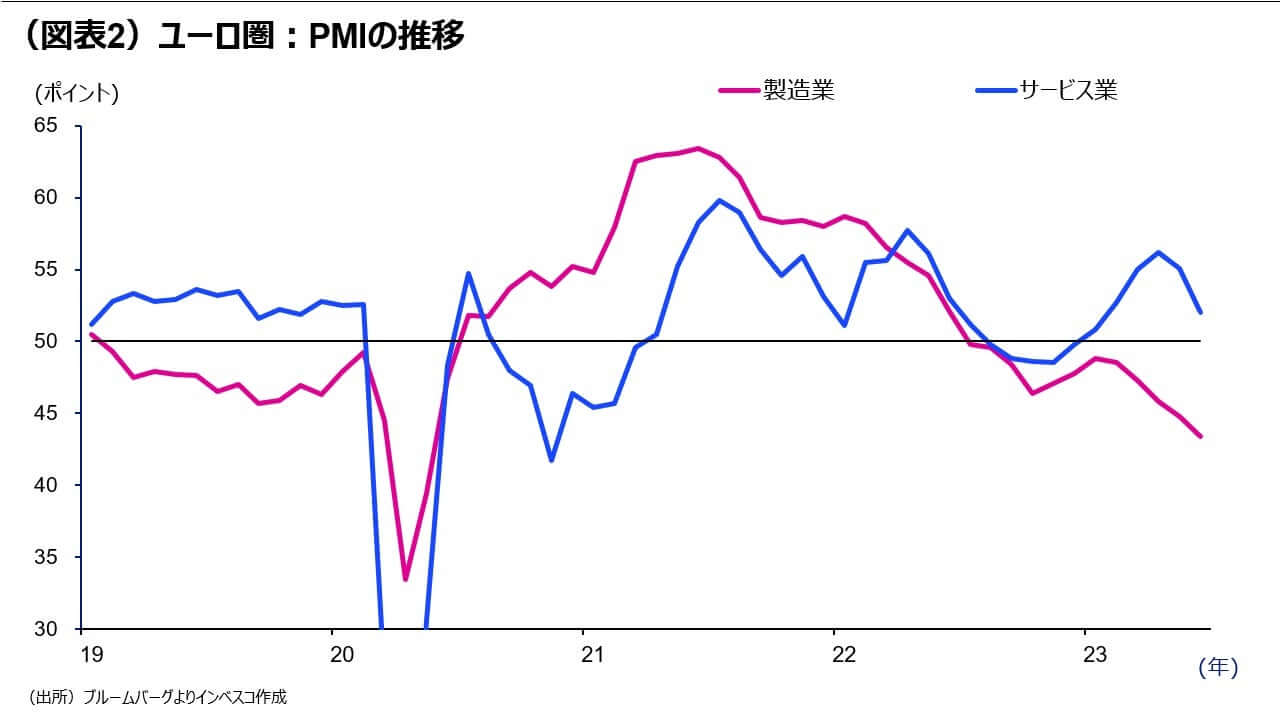

ユーロ圏のPMI(購買担当者指数)をみると、製造業が足元まで悪化を続ける一方で、サービス業が直近で低下したとはいえ、中立水準の50ポイントを上回る拡大圏にあることがわかります(図表2)。製造業の業況が悪化しているのは、巣ごもり需要の剥落によって最終需要が低迷する中、ゼロコロナ政策の撤廃によって中国におけるサプライチェーンが正常化したことから供給が想定外に増加し、グローバルな在庫調整が進行していることを反映したものと思われます。このため、これは必ずしもユーロ圏の景気の弱さだけを反映したものではありません。サービス業のPMIが50ポイントを大きく上回っていることを踏まえると、ユーロ圏の景気はそれほど悪いわけではないと判断できます。

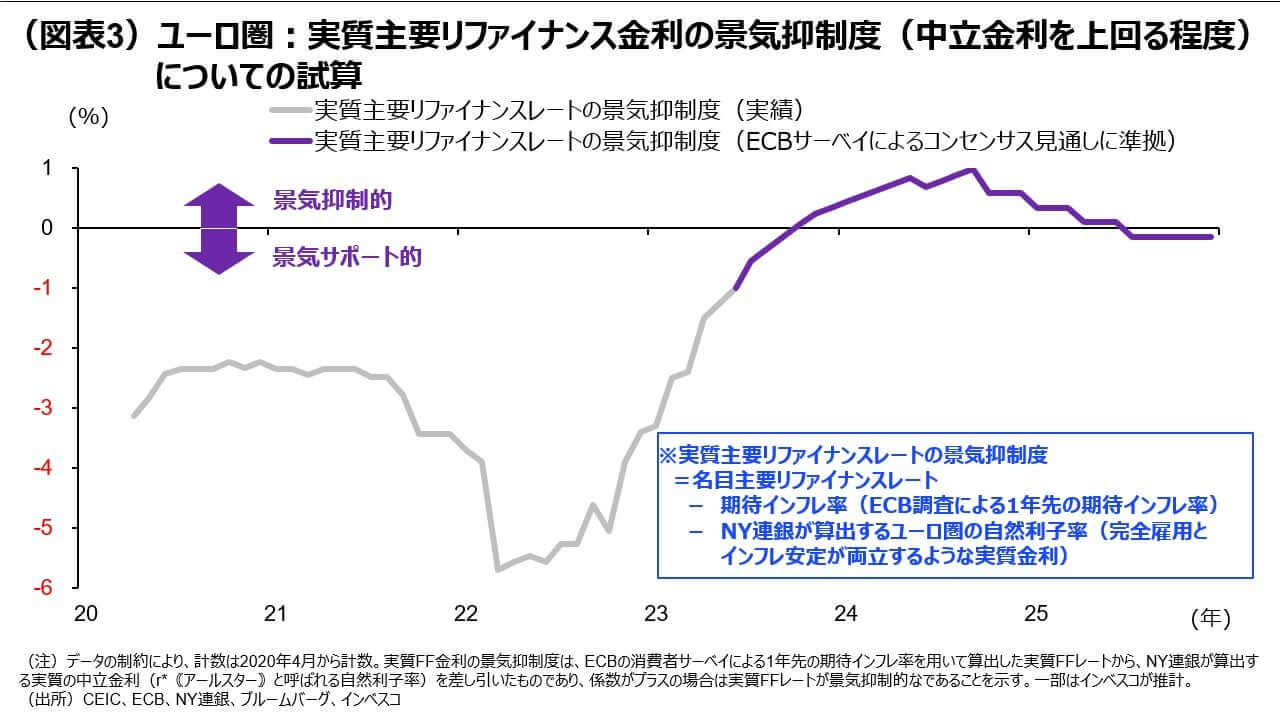

政策金利が大幅に引き上げられたにもかかわらず景気がそれほど悪化していない背景には、政策金利の引き上げが実体経済に及ぼす悪影響が顕在化するまでには1年~1年半程度を要するという点があるのかもしれませんが、もう一つの可能性として、実質ベースでみると政策金利が経済活動を抑制するほど高くなかった可能性があり、それについて考えてみたいと思います。分析のフレームワークとしては、当レポートの6月29日号(「実質ベースでFFレートを展望」)で用いたのと同じ手法を用いて政策金利による景気抑制度を算出しました。この際、政策金利である主要リファイナンスレートの見通しについては6月に実施された市場関係者向けのECB調査に依拠しました。また政策金利を実質化するにあたっては、ECBが公表している1年先の期待インフレ率のデータを用いました。試算値は図表3の通りですが、ECBの政策金利は現時点でも景気サポート的なままであることがわかります。これは、足元で景気が比較的底堅い点と整合的です。一方、2023年末頃から2024年末ごろにかけてはかなり景気抑制的になる見通しであるとの試算結果となりました。高めの実質政策金利による景気への悪影響が一定のラグ(時間差)を経て顕在化しやすいことを考えると、この点は、2024年のユーロ圏景気が金融市場の想定ほどには回復しないリスクの存在を示唆していると言えるでしょう。

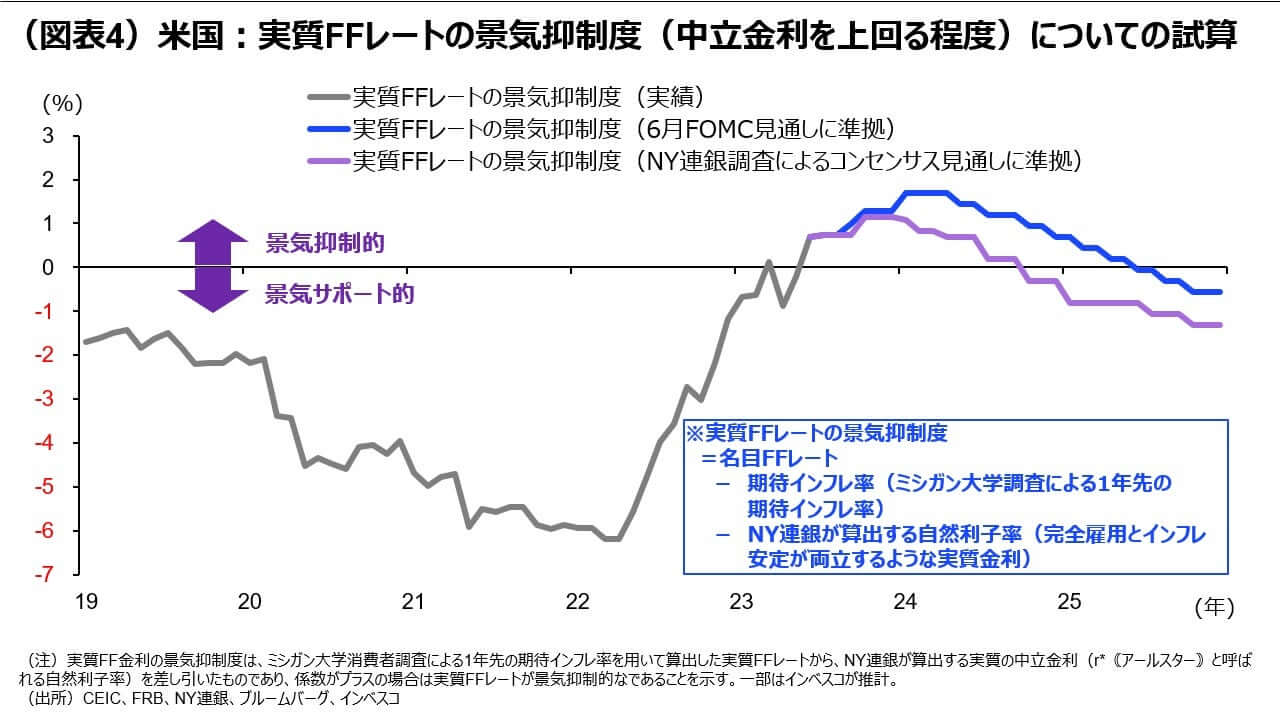

他方、米国についての試算値は、図表4の通りですが、今後のFFレートが6月のFOMCで示された経路通りに推移する場合には、2024年を通して景気に対して抑制的な影響が及ぶものの、6月時点のNY連銀調査によるコンセンサス見通し通りにFFレートが推移すれば、2024年後半における景気抑制度は限定的であることがわかります。米国とユーロ圏を比較すると、2024年についてはユーロ圏の金融政策運営が米国よりも引き締め的になる可能性がうかがわれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-106