富裕層(準富裕層を含む)は身近な存在ではないため、どのような人物なのか分からないことがほとんどです。そんな彼らの実態に少しでも迫ろうと、富裕層に関する調査結果やアンケート結果などをまとめました。

目次

富裕層の定義とは

そもそも、富裕層と呼ばれる人はどれくらいの資産を保有しているのでしょうか。以下の表は、野村総合研究所による富裕層などの定義をまとめたものです。

| 分類 | 純金融資産保有額 |

|---|---|

| 超富裕層 | 5億円以上 |

| 富裕層 | 1億円~5億円未満 |

| 準富裕層 | 5,000万円~1億円未満 |

| アッパーマス層 | 3,000万円~5,000万円未満 |

| マス層 | 3,000万円未満 |

(参考:野村総合研究所「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

上記の「純金融資産保有額」とは、保有している金融資産(預貯金や保険、金融商品など)から負債(ローンなど)を差し引いた金額です。仮に預貯金が1億円あったとしても、住宅ローンなどが残っている場合は富裕層に含まれません。

富裕層・準富裕層の資産と世帯数の推移

次に、富裕層・準富裕層の資産と世帯数の推移を見ていきましょう。

| 時期 | 純金融資産 | 富裕層の世帯数 |

|---|---|---|

| 2005年 | 167兆円 | 81.3万 |

| 2007年 | 189兆円 | 84.2万 |

| 2009年 | 150兆円 | 79.5万 |

| 2011年 | 144兆円 | 76.0万 |

| 2013年 | 168兆円 | 95.3万 |

| 2015年 | 197兆円 | 114.4万 |

| 2017年 | 215兆円 | 118.3万 |

| 2019年 | 236兆円 | 124.0万 |

| 2021年 | 259兆円 | 139.5万 |

| 時期 | 純金融資産 | 準富裕層の世帯数 |

|---|---|---|

| 2005年 | 182兆円 | 280.4万 |

| 2007年 | 195兆円 | 271.1万 |

| 2009年 | 181兆円 | 269.8万 |

| 2011年 | 196兆円 | 268.7万 |

| 2013年 | 242兆円 | 315.2万 |

| 2015年 | 245兆円 | 314.9万 |

| 2017年 | 247兆円 | 322.2万 |

| 2019年 | 255兆円 | 341.8万 |

| 2021年 | 258兆円 | 325.4万 |

(参考:野村総合研究所「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

富裕層・準富裕層の資産と世帯数は、2013年頃から増加傾向にあります。野村総合研究所によると、これは金融商品の資産価値上昇が一因とされており、同時期には超富裕層の資産や世帯数も増えています。

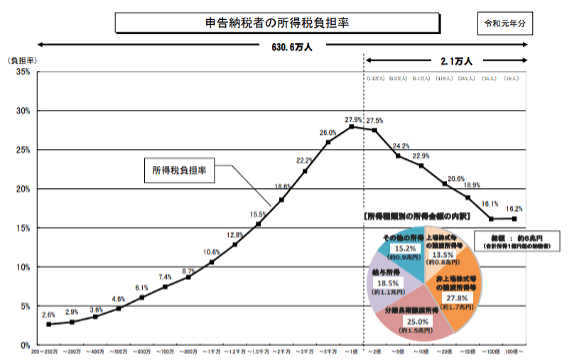

合計所得1億円から所得税負担率が下がり始める

富裕層を目指すとなると、税金面が不安になるかもしれません。実際にどれくらいの税負担となるのか、財務省が2022年10月に公表したデータを見てみましょう。

上のグラフを見ると、所得税負担率は合計所得が1億円以上から下がることが分かります。その要因は給与所得(累進課税)などよりも、株式などによる金融所得の割合が高くなるからだと考えられます。

給与所得は累進課税によって所得税の税率が最大45%ですが、金融所得は所得税が15%で一定になっています。この税率の差によって、所得が1億円を超えたあたりから金融所得の割合が増えることで税負担率が下がるのでしょう。

富裕層・準富裕層における資産運用の方針

富裕層や準富裕層は、どのような方針で資産運用を行っているのでしょうか。ここからはQUICK資産運用研究所によるアンケート結果(※)を参考に、富裕層・準富裕層における資産運用の考え方を紹介します。

(※)2020年11月に実施された「個人の資産形成に関する意識調査」。

利回りの高さを重視する割合が他より高い

以下のデータは、「資産形成・資産運用する商品を選ぶ際に、重視することをお答えください(回答者2496人)」の中で「利回りの高さ」を選択した人の割合をまとめたものです。

| 利回りの高さ | |

| 全体 | 38.7% |

| マス層 | 38.5% |

| アッパーマス層 | 44.8% |

| 富裕層・準富裕層 | 46.8% |

| 回答したくない | 34.2% |

(参考:QUICK Money World「富裕層のお金事情、資産運用は「誰にも相談しない」?)

上記の通り、富裕層・準富裕層は他の人たちよりも利回りの高さを重視している傾向にあります。富裕層・準富裕層はリスク許容度(※)が他よりも高く、積極的にリターンを狙っている人も多いのかもしれません。

(※)自身の年齢や家族構成、資産、年収などを踏まえたときに、「どれくらいの損失なら受け入れられるのか」を表す度合いのこと。

資産運用を専門家に相談したい人の割合が他より多い

次は、「あなたが資産運用について相談するとしたら、誰に相談したいですか(回答者5057人)」に対するアンケート結果を見ていきましょう。

| 回答内容 | マス層 | アッパーマス層 | 富裕層・準富裕層 |

|---|---|---|---|

| 銀行の営業担当者 | 14.5% | 19.9% | 15.2% |

| 証券会社の営業担当者 | 11.7% | 13.7% | 21.7% |

| 保険会社の営業担当者 | 7.2% | 6.2% | 7.6% |

| 金融機関から独立したアドバイザー | 16.2% | 16.2% | 17.9% |

| ロボットアドバイザー | 7.2% | 5.8% | 11.7% |

| 家族 | 19.8% | 21.6% | 17.2% |

| 友人・知人 | 13.9% | 12.0% | 7.6% |

| 誰にも相談しない | 41.8% | 38.2% | 42.4% |

(参考:QUICK Money World「富裕層のお金事情、資産運用は「誰にも相談しない」?)

マス層やアッパーマス層に比べると、富裕層・準富裕層は資産運用を専門家に相談したい人が多い傾向にあります。「誰にも相談しない」を除くと、富裕層・準富裕層では「証券会社の営業担当者」が最も多い結果となりました。

富裕層とマス層とでは考え方に違いがある

富裕層・準富裕層は、他の層よりも利回りの高さを重視して資産運用を行っている人が多い傾向にありました。富裕層になってから考え方が変わった可能性もありますが、このような考え方で資産運用を行なった結果、富裕層・準富裕層になった人も中にはいるでしょう。

彼らの考え方を参考にして、資産運用の方針を考え直してみるのも良いかもしれません。

※本記事は資産運用に関わる基礎知識を解説することを目的としており、資産運用を推奨するものではありません。