※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

岸田政権がハト派の日銀総裁を必要とする背景

直近での諸報道を基にすると、岸田首相は日銀による早期の金融引き締めを望んでおらず、「ハト派」の日銀総裁を望んだ結果として、植田氏が日銀の次期総裁として提示されたとみられます。私は、岸田政権が意識しているかどうかは別にして、岸田政権がハト派の日銀総裁を求める背景には、岸田政権がかなり拡張的な財政政策を遂行していることがあると考えています。

YCC政策からの転換が新体制下での課題に

今後5年間の植田氏の総裁任期中には、日銀がイールドカーブ・コントロール(YCC)政策から転換する可能性が高いと考えられますが、私は、新体制の下で、日銀が政策転換を比較的スムーズにやり遂げることができる可能性が高まったと判断しています。

今後の日銀政策―ゆっくりとしたペースでの金融引き締めを予想

YCC撤廃の問題点としては、撤廃したとたんに長期金利が一気に跳ね上がる公算が大きい点が重要です。この問題を回避するためには、現行のYCC政策の枠組みを維持しながら、景気やインフレの状況を踏まえて長期金利の誘導目標を徐々に引き上げ、中長期的に中立金利とみられる水準に達した時点でYCC政策を撤廃することが得策でしょう。

岸田政権がハト派の日銀総裁を必要とする背景

岸田政権は2月12日、植田和男氏を日銀総裁候補として国会に提示しました。2月11日付の読売新聞朝刊によれば、岸田首相は、8日の段階で麻生自民党副総裁と茂木幹事長に対して、総裁候補の具体的な名前を挙げることは避けつつ、「国際性とマーケットの対話能力の二つを満たした人を見つけた」と語ったそうですが、この2つの要件でだけで岸田首相が植田氏を日銀総裁候補としたと考えるべきではないでしょう。2月15日付の産経新聞によると、岸田首相は、「金融政策について、俺と握れる(すり合わせができる)かが大事だ。政策がどっちにいくかわからないようでは困る」と周囲に打ち明けていたそうです。また、同紙によると、今年1月に実際に岸田首相が植田氏と直接話をした際、「自身と同様に拙速な引き締めに否定的な植田と話し、『総裁を任せられる』とひそかに意中の候補と見定めた」とのことです。これらの報道が事実であるなら、岸田首相は日銀による早期の金融引き締めを望んでおらず、「ハト派」の日銀総裁を望んだ結果として、植田氏が日銀の次期総裁として提示されたとみられます。

日銀総裁の指名にあたっては、首相が自らの政策と整合的な総裁を指名するのは自然なことです。先週発売された「安倍晋三 回顧録」(中央公論新社)では、安倍元首相は、日銀総裁人事において黒田氏が浮上した理由として、次のように述べています。

「私が野党の総裁として金融緩和を掲げ、マスコミや経済学者からさんざん批判されていた時に、黒田さんは、私の政策を評価していたのです。国際機関とはいえ、政府側の立場の銀行総裁が、当時、野党だった党首の政策を、ですよ。その度胸があれば、そして私と政策が一致できれば、と考えました。」

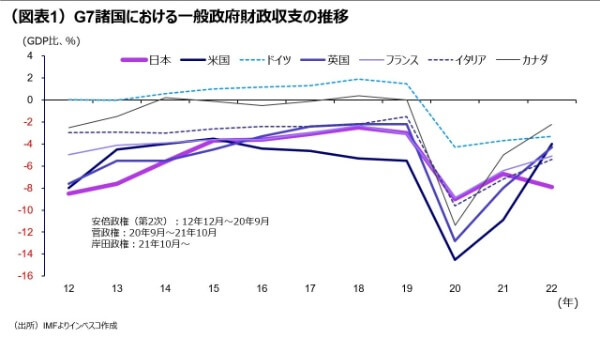

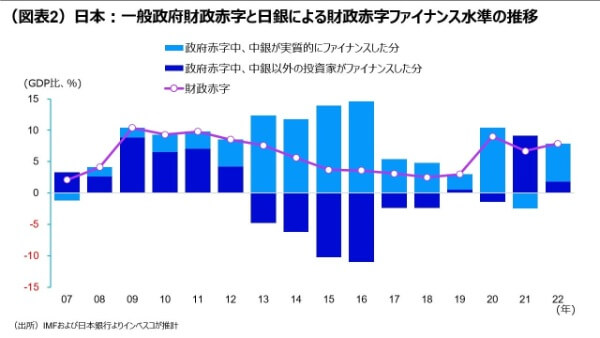

私は、岸田政権が意識しているかどうかは別にして、岸田政権がハト派の日銀総裁を求める背景には、岸田政権がかなり拡張的な財政政策を遂行していることがあると考えています。G7諸国の一般政府の財政収支の動きをGDP比でみると、第2次安倍政権下の日本は、政権初期の2013~14年度こそG7諸国の中で財政赤字が最も深刻であったのに対して、その後は2回の消費税率の引き上げを実施したこともあり、安倍元首相が2020年に辞任するまでの間はGDP比でみた財政赤字は米国よりも低水準にとどまっていました(図表1)。しかし、岸田政権に入ると、大規模補正予算の実施もあり、先進各国がコロナ禍での財政の拡張度を縮小させる中でも、日本の財政赤字は他のG7諸国を上回る高水準となりました。そうした中でも、日銀が大量の国債を購入し続けることで、財政赤字のほとんどをファイナンスしてきたことで長期金利は人為的に低水準に抑制されてきました(図表2)。

2023年以降についても、大規模な2022年度第2次補正予算を決めたことや、今後の5年間における防衛費の倍増方針や異次元の少子化対策の実施方針を踏まえると、財政赤字がG7中で高水準になる可能性が高いと見込まれます。しかし、財政規律の弱さは、イールドカーブ・コントロール(YCC)政策の行方次第では長期金利の上昇につながりやすい面があります。金融緩和の継続を志向するハト派の植田氏が日銀総裁に就任することは、岸田政権の財政政策と親和性が高いと言えるでしょう。こうした背景で登場する植田氏が、金融市場の歪みなどを理由に早期の金融引き締めに踏み切るような場合には、岸田政権からある程度の圧力を受けることになりそうです。

YCC政策からの転換が新体制下での課題に

私は、他の多くの市場参加者の方々と同様に、黒田日銀総裁の後任として植田和男氏を選ぶというニュースには驚きましたが、学者出身の植田氏が市場に対して説得力のある丁寧なコミュニケーションを図るとともに、日銀の実務に精通する内田真一日銀理事や金融機関行政に長年携わった氷見野前金融庁長官が副総裁として植田氏を支えるという陣容には期待感を抱いています。今後5年間の植田氏の総裁任期中には、日銀がイールドカーブ・コントロール(YCC)政策から転換する可能性が高いと考えられますが、私は、新体制の下で、日銀が政策転換をスムーズにやり遂げることができる可能性が高まったと判断しています。

2016年9月に導入されたYCC政策は、全てのステークホルダーを納得させることができる政策ではありませんでした。イールドカーブ全体を本来の水準よりも低位にコントロールすることで、経済全体に低金利の恩恵をもたらすという画期的な政策ではあるものの、その実施によって金融機関経営に大きな負荷をかけてきたことは事実であり、金利水準を抑制するという点では、預金での資産運用が多い家計にも負荷をかける政策であったと言えます。しかし、2%のインフレ目標が簡単には達成できない中、量的緩和策として年間80兆円規模の国債を購入するという政策を遂行していた日本銀行にとって、政策で決めた通りの国債買い入れ額を維持することは徐々に困難になってきていました。インフレ目標達成を目指して金融緩和姿勢を維持する必要のあった日銀にとって、「国債のネット買い入れ額」ではなく、金利水準をコントロールすることで同様の金融緩和姿勢を維持可能なYCC政策に転換することは自然な道筋であったと考えられます。

一方、私は、2015年秋の段階で、YCC政策を導入する必要性を訴えていましたが、同時に現行の名目長期金利をターゲットとする政策の導入に伴う課題も指摘していました。当時、私が主な課題として挙げたのは、①海外の長期金利が大きく変動する際に、日本の長期金利との差が広がることで、過度な資金流出入やそれに伴う過度な為替の振れが生じやすいこと、➁目標に置いた長期金利水準への投機的アタックが生じやすく、現物やデリバティブ市場を常時モニターしたうえで日銀が常時介入できるようにしておくことが必要であること、➂日銀が設定する長期金利水準は国債発行時の金利水準を事実上決めてしまうため、政府・財務省との調整が必要になるが、これは中央銀行の独立性を損なう可能性があること―です。

これらの潜在的な課題の一部は既に実際の問題となって顕在化しています。これらの問題を和らげるには、本来は機動的な政策運営が必要となりますが、日銀が金融緩和へのコミットメントを重視する中、目標とされる10年金利にはこれまで一度も変更が加えられませんでした。機動的な運営ができなかったことによる問題点のうち、期待インフレ率の変化に伴って実質ベースでみた長期金利が変化しているにもかかわらず、日銀がそれに合わせて名目10年金利誘導目標を修正できなかった点は重要と考えられます。

日本の実質10年金利は2022年に入り、ブレイクイーブン・インフレ率の上昇に伴って大きく低下し、2022年央からは-0.6%近辺まで低下していました(図表3)。YCC政策の導入以降、景気に対して中立的な均衡金利水準に変化がなかったと仮定すると、YCC政策の開始以降で金融緩和度が最も大きい状況となりました。実質長期金利の低下は日銀が意図しない形での事実上の金融緩和とも呼べるでしょう。日銀は利上げによって機動的に実質金利を引き上げることはせず、12月中旬までこうした状況を放置していました。その後、日銀は2022年12月の政策決定会合で名目10年金利の変動幅をそれ以前の±0.25%から±0.50%へと拡大して事実上の利上げを実施しました。これは、「市場の歪みを和らげる」ことを目的としたものではあるものの、実質金利の低下によって金融環境が緩和されすぎていたことも、日銀の行動を後押ししたと考えられます。

今後の日銀政策―ゆっくりとしたペースでの金融引き締めを予想

YCC政策による副作用が存在する中、今後、新しい総裁・副総裁の下、柔軟性が損なわれたYCC政策を撤廃することが検討されると思われますが、その問題点として、撤廃したとたんに長期金利が一気に跳ね上がる公算が大きいことを考えておく必要があります。この問題を回避するためには、現行のYCC政策の枠組みを維持しながら、景気やインフレの状況を踏まえて長期金利の誘導目標を徐々に引き上げ、中長期的に中立金利とみられる水準に達した時点でYCC政策を撤廃することが得策でしょう。適正水準にまで長期金利を引き上げれば、YCC政策の撤廃によって長期金利が一時的に大きく上昇したとしても、ファンダメンタルズ(経済の基礎的諸条件)に支えられない長期金利の水準は長続きせず、長期金利は適正水準に向けて再び低下する公算が大きいと考えられます。

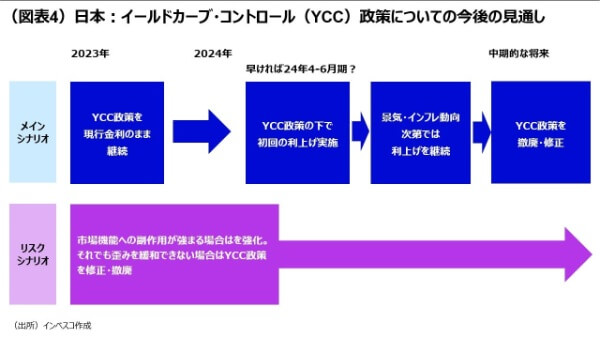

今後の日銀政策については、これまでの見通しを維持します(当レポートの1月19日号(「日銀は現状維持。今後の見通しは?」)をご参照ください)。すなわち、日銀の政策は短期的には現行のまま維持されるとみられるものの、2024年に入って外部環境が改善し、2024年の春闘でもある程度の賃上げが実現し、2%インフレ目標の実現に向けての道筋がみえてくれば、早ければ2024年4-6月期ごろに初回の利上げを実施する環境が整うと考えられます。引き締め政策の最初の一歩は、短期政策金利のマイナス0.1%からゼロ金利への引き上げと10年政策金利の「0%程度」から「0.25%程度」への引き上げになると見込まれます。初回の利上げ後は、景気の改善に合わせて、非常にゆっくりとしたペースでの利上げが模索されると考えられます(図表4)。

中期的な動きを展望すると、YCC政策における政策金利年限(10年)の(5年等への)短期化あるいはYCC政策の解除は、YCCが市場機能を損ねる問題が深刻化しない限り、実際の10年金利が長期の中立金利にある程度近づく1%程度の水準に達するタイミングで実施されると見込まれます。10年金利が中立金利に近づいた状況でYCCを撤廃すれば、10年金利が大きく上昇する可能性を抑えることが可能になり、結果的に景気へのダメージを小さくすることができるでしょう。また、YCCの枠組み変更の際には、日銀による国債の買入れ額をある程度増額させ、市場への一時的なショックを和らげる政策を合わせて採用することが適切と考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-020