※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

中国当局がゼロコロナ政策を大きく転換した経済的背景

中国政府がコロナ感染を徹底して抑え込むゼロコロナ政策を事実上撤廃したことで、中国経済が大きく変化しつつあります。輸出の減速や不動産投資の停滞という逆風が吹く中、当局が容認できる経済成長率を達成するには、ゼロコロナ政策を事実上撤廃する以外に選択肢がなくなったことが当局の背中を押した可能性があります。

GDPへのプラス効果はかなり大きくなる可能性

現在の金融市場においては、足元での爆発的な感染を踏まえて、1-3月期のうちに新規感染者数がピークに達し、4-6月期には中国の人々が集団免疫を獲得するという見方が強まっています。中国家計の消費性向の今後の変化についての前提を置いて試算すると、ゼロコロナ政策の事実上の撤廃により、2023年における中国のGDPは、-0.2%~+0.9%ポイント押し上げられるという結果となりました。

2023年後半における中国経済のアップサイドに注目

足元では、春節を迎える中で、コロナ感染者の急増にもかかわらず人々は積極的に移動している模様です。これを踏まえると、ゼロコロナ政策撤廃によるGDP押し上げ効果が+0.9%ポイント程度となる可能性が高まっています。グローバル金融市場への潜在的なインパクトが比較的大きいことから、中国経済の動向がこれまで以上に注目されます。

中国当局がゼロコロナ政策を大きく転換した経済的背景

中国政府がコロナ感染を徹底して抑え込むゼロコロナ政策を事実上撤廃したことで、中国経済が大きく変化しつつあります。中国経済は、①ゼロコロナ政策によって民間消費が大きく抑制される状況が続いていたこと、➁グローバルな巣ごもり需要の剥落(はくらく)や欧米景気の急減速によって中国の輸出に強い逆風が吹いてきたこと、➂不動産投資が停滞し、早期の回復が考えにくい状況であったこと―の3つを背景として、2023年の経済成長が大きく減速するリスクが強まっていました。➁と➂については中国当局の対応には限界があり、当局が容認できる経済成長率を達成するには、感染者の急増を招いたとしても、ゼロコロナ政策を事実上撤廃する以外に選択肢がなくなったことが当局の背中を押した可能性があります。

GDPへのプラス効果はかなり大きくなる可能性

中国における実際の感染者数について公表統計で把握することが難しくなっており、今後の感染状況について予測することには大きな不確実性が伴いますが、現在の金融市場においては、足元での爆発的な感染を踏まえて、1-3月期のうちに新規感染者数がピークに達し、4-6月期には中国の人々が集団免疫を獲得するという見方が強まっています。こうした見方を前提に、今後の経済成長についていくつかのケースを考えてみたいと思います。

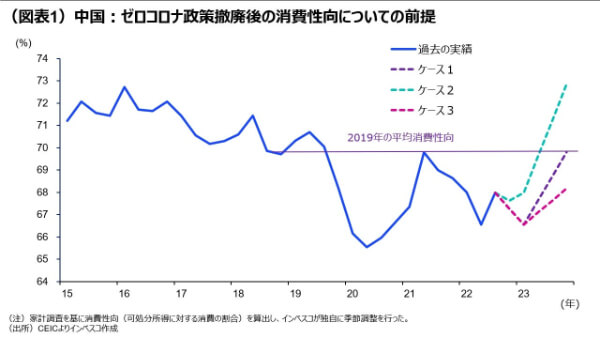

ゼロコロナ政策の事実上の撤廃による経済インパクトの試算にあたっては、家計調査で示される消費性向(家計の可処分所得に占める消費の割合)を軸にしました。中国家計の消費性向は、コロナ直前の2019年では平均で69.8%(インベスコによる季節調整後のベース、以下同様)を記録しました(図表1)。これは、コロナ期に入って消費性向は66.0%まで低下しましたが、経済再開の動きが強まる中で2021年4-6月期には、再び69.8%の水準へと回復しました。その後、上海でロックダウンが実施された2022年4-6月期には消費性向が再び低下しましたが、2022年7-9月期にはリバウンドして現在に至っています。ケース1では感染者数の急増を受け、2023年1-3月期の消費性向が2022年4-6月期並みに低下するとの前提を置きました(ちなみに、2022年12月における政府版非製造業PMIは41.6ポイントに低下し、上海でのロックダウンが実施された2022年4月の41.9ポイントとほぼ同水準となりました)。その後、中国の人々の多くがコロナウイルスに対する免疫を獲得した後に消費性向が上昇し、2023年10-12月期にはコロナ前の水準に戻ると想定しました。一方、ケース2では、中国の消費者が「リベンジ消費」を本格化させると想定しました。具体的には、今後の短期的な消費性向の落ち込みは緩やかで、その後のリバウンドのペースはケース1の1.5倍になると想定しました。逆にケース3では、感染の拡大が消費の勢いを抑制してしまい、消費性向のリバウンドはケース1の半分にとどまると仮定しました。

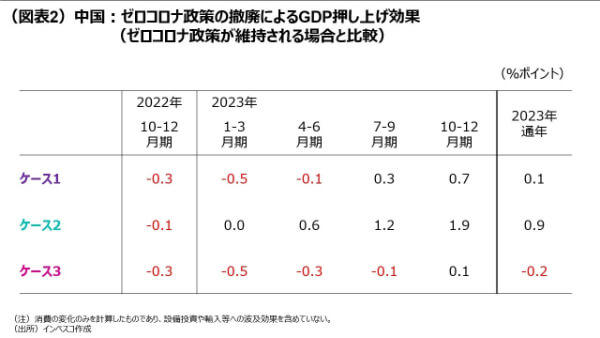

ケース1~3のそれぞれにおいて、ゼロコロナ政策が堅持される場合と比べて、民間消費の変化を通じてGDPにどのようなインパクトが及ぶかについて試算してみました(図表2)。ケース1では、2023年の前半まではGDP成長率にはマイナスの効果が及ぶものの、2023年後半にはその効果がプラスに転じ、2023年全体ではGDPを0.1%ポイント押し上げるとの試算結果となりました。ケース2では、4-6月期にはプラス効果が比較的大きく顕在化し始め、10-12月期にはGDPを1.9%ポイントも押し上げます。2023年通年ではGDP押し上げ効果は0.9%ポイントに達します。ケース3では、2023年通年でGDPを0.2%ポイント押し下げるという結果となりました。設備投資や輸入へのインパクトが考慮されていないことからこの試算は包括的なものではありませんが、ゼロコロナ政策の事実上の撤廃による経済成長インパクトを大まかに捉えていると思われます。

2023年後半における中国経済のアップサイドに注目

以上で考察したケース1~3のうち、現時点では、ケース1あるいはケース2の実現可能性が比較的高いと考えられます。足元では、春節を迎える中で、コロナ感染者の急増にもかかわらず人々は積極的に移動している模様です。これを踏まえると、ケース2の可能性が高まっていると考えられます。ケース2では、2023年10-12月期の消費性向が72.8%と、2019年平均の69.8%を大きく上回っています。これは一見すると高過ぎる水準に思えますが、米国家計の2019年平均の消費性向が87.8%であったのに対して、直近(2022年11月)では、94.3%であったことを踏まえると、決して考えられない水準ではありません。

2023年の中国経済は、輸出減速や不動産投資の低迷による悪影響を被るとみられますが、ケース2が実現する場合には民間消費が力強く回復することでしっかりとした動きとなり、2023年の実質GDP成長率は5%後半という、比較的高水準になることが想定されます。ケース1が実現する場合には、実質GDP成長率は4%台後半になることが見込まれます。どちらのケースをたどったとしても、中国経済が2023年後半にリバウンドすることになります。

コロナ感染者が急増している中、中国の民間消費が大幅に増加する事態はグローバル金融市場ではまだ本格的に織り込まれていません。今後の中国経済の回復ペースによっては、グローバルな商品市況や景気動向、米国のインフレ率に無視できない影響をもたらすとみられることから、今後の中国経済の動向にはこれまで以上に注目したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-004