※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

今後、短期的には、金融市場において株価・債券価格についてのダウンサイドリスクが強く意識されると見込まれます。しかし、米国のインフレ率が2023年1-3月期中にいよいよ前月比で落ち着き始めることで、FRBによる利上げの年央までの打ち止めが織り込まれる金融市場の「転換点」が到来すると見込まれます。

米長期金利:FRBの政策転換の織り込みとともにやや低下する見通し

米長期金利は、2023年中には、①1-3月期におけるインフレ指標の落ち着きによる低下局面、➁2023年の末頃までの、インフレのさらなる落ち着きやFRB(米連邦準備理事会)によるQT(量的引き締め)政策の停止を受けた低下局面—という、2つの低下局面が訪れると見込まれます。

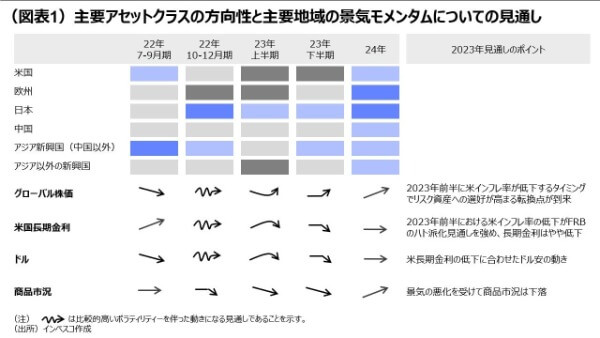

グローバル株価:2段階での緩やかな上昇を予想

グローバル株価についても、①2023年1-3月期にFRBの利上げ停止見通し観測が強まる「転換点」が到来するのに合わせた緩やかな上昇局面、➁景気回復を視野に入れた2023年終盤の緩やかな上昇局面—が予想されます。

ドル:長期金利差を反映した動きに

2023年にはドルの長短期金利がピークに達し、その後低下に転じるとみられることから、ドル高がある程度修正され、ドルが他の主要通貨に対してやや減価する動きが予想されます。

インフレが高止まる場合は「転換点」が大きく後ずれするリスク

米国では労働市場のタイトさが続いています。サービス価格が想定以上に上振れし、前月比でみたインフレ率が2023年1-3月期に低下し始めずに、高止まるケースが最も重要なリスクシナリオとなります。このリスクシナリオの下では、FRBの利上げ停止見通し観測が強まる「転換点」が後ずれし、それに合わせて株価や債券価格の上昇局面も後ずれするとみられます。「転換点」がいつになるのかを予見する上で、今後の物価・賃金等の諸指標やFRB高官からの情報発信を引き続き注視したいと思います。

2022年に入ってからのグローバル金融市場では、想定を超える高インフレの状況下、FRB(米連邦準備理事会)を始めとする各国中央銀行が持続的にタカ派度を強めたことから、先進国の長期金利が想定外に上昇するとともに、株価には軟調となりました。今後、短期的には、金融市場において株価・債券価格についてのダウンサイドリスクが強く意識されると見込まれます。しかし、2023年は米国のインフレ率が1-3月期中にいよいよ前月比で落ち着き始めることで、FRBによる利上げの年央までの打ち止めが織り込まれる金融市場の「転換点」が到来すると見込まれます(当レポート先週号(「2023年のグローバル経済」2022年11月24日号)をご覧ください)。「転換点」の到来は、必ずしも株価・債券価格の一直線での上昇をもたらすものではありませんが、株式などのリスク資産にはリバウンドの動きが強まると予想されます。

米長期金利:FRBの政策転換の織り込みとともにやや低下する見通し

2022年における米長期金利の上昇は、インフレの上振れが続いたことで、①FRBによるFF(フェデラル・ファンド)レートのターミナルレート(到達点)見通しが金融市場で持続的に上昇したこと、➁ターミナルレート到達後もFRBが比較的高い水準でFFレートを維持するとの見方が強まったこと、➂FRBがQT(量的引き締め)政策を開始したこと、④欧州の長期金利上昇によって米長期金利に押し上げ効果がもたらされたこと、➄それらの結果として投資家が債券投資に慎重になったこと―によって実質金利が上昇したことが主因でした。今後、短期的には、米国インフレ指標が年内に再び上振れる公算が大きく、長期金利が再び上振れる可能性があると考えられます(当レポートの11月17日号「インフレへの警戒はまだ怠れず」をご参照ください)。

その一方、私は、2023年中には、米長期金利がやや低下する局面が2回訪れるとみています(図表1)。その1回目として想定されるのが、2023年3月末までに「転換点」が到来することに伴う長期金利の低下です。米国景気の悪化が進行する中、長期金利上昇の引き金となったインフレは2023年1-3月期に落ち着きはじめると想定されます。これを受けて、金融市場ではFRBのFFレートがさらに上振れるリスクが後退するとの見方が広がり、2023年央までの利上げの停止と2023年末までの利下げ開始が織り込まれることで、長期金利が緩やかに低下しはじめる公算が大きいと見込まれます。

「長期金利が今後上昇しにくい」との見方が強まれば、3%を超える10年金利の水準に魅力を感じる投資家からの債券投資が再開される公算が大きく、この点も長期金利の低下に寄与するとみられます。「FRBの利上げ打ち止めによって景気が極端に悪化するリスクが低下する」との見方が金融市場で意識されることで、社債利回りの米国国債利回りとのスプレッドも縮小に向かうと見込まれます。

もっとも、米国のインフレ率は1-3月期に低下し始めるとは言え、当面はFRBが目標とする2%と比べると高い水準で推移するとみられます。このため、利上げ打ち止めの織り込みが一段落する2023年央には米長期金利の低下はいったんストップすると見込まれます。

米長期金利の2回目の低下局面が想定されるのが、2023年末までのタイミングです。①前年同月比でのインフレ率の低下が2023年後半に入ってからも続くこと、➁金融機関の流動性を確保する目的から2023年末までにはQT政策が停止されると考えられること―によって長期金利が押し下げられるとみられます。

その後、2024年に入ると、米長期金利は横ばい圏に入ると考えています。2024年については、ゆっくりとした景気の回復によってインフレの再加速が意識されることによる金利上昇圧力と、米10年金利がなお中長期の投資家にとって魅力的な水準であることで生じる債券需要による金利低下圧力が拮抗(きっこう)する展開になると予想しています。

グローバル株価:2段階での緩やかな上昇を予想

今後、短期的には、米国インフレ指標の上振れリスクがあり、その場合にはグローバル株価への下押し圧力が一時的に強まる可能性があります。しかしその後、2023年1-3月期にFRBの利上げ停止見通し観測が強まる「転換点」が到来するのに合わせて、グローバル株式市場では株価が上昇する局面に入ると予想されます。これは、金融政策面からの景気への悪影響がさらに強まるリスクが限定されるとの見方を受けて、グローバル株価が全般的に上昇する動きが出てくるとみられるためです。米長期金利がやや低下することで、米長期金利のこれまでの上昇局面で大きな打撃を受けたテクノロジー株などグロース株にも株価上昇の恩恵がもたらされるとみられます。

ただし、2023年1-3月期においては、それまでのFRBの引き締め政策がもたらす景気への悪影響はまだ完全には顕在化しておらず、2023年を通して景気悪化が進行するとみられる中で企業業績見通しの下方修正が続いているはずです。こうしたことから、2023年央くらいからは株価が横ばい圏に入ると見込まれます。

2023年を通して米国景気が低迷するとの想定に立つと、グローバル株価が再び上昇基調に転じるのは2023年の終わりごろとみられます。米国では、インフレのさらなる落ち着きと利下げによって景気がゆっくりと上向く局面が2024年前半のどこかで訪れると見込まれます。株式市場では2024年における景気回復を見越した動きが生じるはずで、それが2023年終盤の株価上昇につながる見通しです。2024年に入ると、企業業績がさらに上向くという期待が織り込まれて、グローバル株価は、よりしっかりとした上昇局面に入ると考えられます。

ドル:長期金利差を反映した動きに

2022年の為替市場では、長短期金利の上昇幅が主要先進国中で比較的大きかったドルが他の通貨に対して大きく上昇する展開となりました。2023年には、ドルの長短期金利がピークに達し、その後低下に転じるとみられることから、ドル高がある程度修正され、ドルが他の主要通貨に対してやや減価する動きが予想されます。ドルの減価の程度は他通貨との金利差の変化を反映したものとなるとみられ、特に、2023年中には金融政策にほとんど変更がないと見込まれる日本円に対しては、下落幅が比較的大きくなると考えられます。一方で、FFレートは2023年を通じて比較的高水準で推移するとみられることから、2023年末時点でのドル円レートとしては1ドル=130円台前半を予想します。

インフレが高止まる場合は「転換点」が大きく後ずれするリスク

以上でふれたメインシナリオでは、米国インフレ率が2023年1-3月期に低下し始めることを大きな前提としていました。しかし、FFレートの大幅な上昇がどれだけのスピードで景気を悪化させ、その結果としてサービス分野のインフレを抑制するかについては大きな不確実性が存在しています。

米国の前月比でみたインフレ率が2023年1-3月期に低下し始めずに、高止まるケースが上記のメインシナリオに対する最も重要なリスクシナリオです。このリスクシナリオの下では、FRBの利上げ停止見通し観測が強まる「転換点」が後ずれします。インフレの高止まりはFRBやECB(欧州中央銀行)のさらなるタカ派化をもたらし、欧米景気の想定以上の悪化につながることから、株価の下落局面が長引くことが想定されます。一方で、このリスクシナリオでは、米長期国債への投資妙味が生まれます。FRBの利上げ見通しの上方修正に伴って米長期金利には押し上げ圧力がかかるものの、中長期の景気見通しが悪化することで米長期金利には下押し圧力も生じます。景気がより大きく悪化するとみられる2023年央には、後者の下押し圧力が前者の押し上げ圧力を上回り、米長期金利の低下がもたらされるでしょう。

投資戦略としては、投資家のリスク選好度にもよりますが、インフレが落ち着く時期についての不確実性が高いことを踏まえ、当面は資産価格の下落リスクがある中でも分散投資を維持し、「転換点」の到来後には株式など比較的リスクの高い資産への配分を増やすことが望ましいと考えられます。当面の金融市場について、「転換点」が到来するタイミングをみる上で重要となる、米国の物価・賃金・景気指標とともに、FRB高官からの情報発信を注視していきたいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-174