一般的なサラリーマンの場合、住民税は毎月の給与等から天引きされる形で支払います。この仕組みは「特別徴収」と呼ばれますが、退職後はどのように納税をすればよいのでしょうか。

本記事では住民税の概要や仕組みに加えて、退職後の納税方法をまとめました。注意点や困ったときの相談先も紹介しているので、住民税で悩んでいる方はぜひ参考にしてください。

目次

そもそも住民税とは?

住民税は、自治体(都道府県や市区町村)の行政サービスを維持するために徴収される地方税です。住民税には2つの種類があり、サラリーマンなどの個人が支払うものは「個人住民税」、企業が支払うものは「法人住民税」と呼ばれています。

個人の税金としては所得税も有名ですが、住民税と所得税には次のような違いがあります。

<個人の住民税と所得税の主な違い>

| 主な違い | 住民税 | 所得税 |

|---|---|---|

| 税金の種類 | 地方税 | 国税 |

| 対象 | 前年の所得 | 本年の所得 |

| 納税時期 | 6月以降 | 2月16日~3月15日 |

| 納税方法 | 一括または分割 | 一括のみ |

| 控除額(一例) | ・基礎控除:15~43万円 ・配偶者控除:11~33万円 ・一般扶養控除:33万円 |

・基礎控除:16~48万円 ・配偶者控除:13~38万円 ・一般扶養控除:38万円 |

いずれも所得をベースとして計算されますが、住民税と所得税にはさまざまな違いがあるので混同しないように注意しましょう。

住民税の仕組み

ここからは、個人住民税に絞って解説をしていきます。まずは基礎知識として、住民税の計算方法や支払い方をチェックしていきましょう。

住民税額の計算方法

一般的に住民税は、所得に応じて金額が決まる「所得割」と、一定額を負担する「均等割(※)」の2つで構成されています。このうち所得割については、所得税と同じように課税所得をベースとして計算されます。

(※)各自治体が金額を決めるため、納税地によって負担額が異なる。

では、具体的にどのような流れで算出するのか、住民税額の計算方法を見ていきましょう。

▽住民税額の計算方法

(1)総所得金額(合計所得金額-損失の繰越控除)を算出する

(2)課税所得(総所得金額-所得控除)を算出する

(3)所得割(課税所得×10%)を算出する

(4)所得割から税額控除分を差し引く

(5)上記(4)に均等割を加算する

住民税の所得割については、各自治体の公式サイトなどに金額が記載されています。都道府県と市区町村で金額が異なるため、その点に注意しながら情報収集を進めましょう。

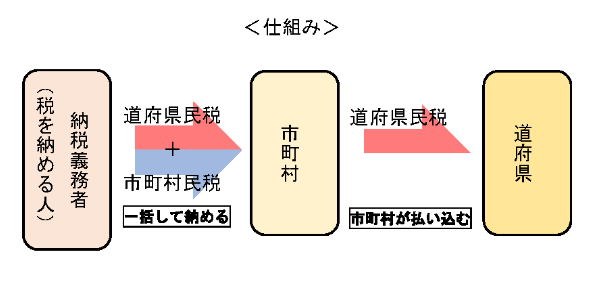

住民税の納付先や支払い方

住民税は、都道府県と市区町村の両方に納める税金です。ただし、実際には仕組みをシンプルにする目的で、一括で市区町村に対してのみ納税し、都道府県の分は市区町村が払い込む仕組みになっています。

また、支払い方として「普通徴収」と「特別徴収」の2つが用意されている点も、納税者が覚えておきたいポイントです。退職後の話にも関わるので、支払い方による違いはしっかりと理解しておきましょう。

<個人の住民税の支払い方法と主な違い>

| 主な違い | 普通徴収 | 特別徴収[1] |

|---|---|---|

| 支払い方 | 自宅に届く納付書で支払う | 給与等からの天引き |

| 支払い回数 | 一括または分割(年4回) | 分割のみ(年12回) |

| 時期 | 毎年6月以降 | 毎月 |

| 主な対象者 | 個人事業主やフリーランスなど | サラリーマンなど |

普通徴収と特別徴収にはいくつか違いがありますが、納税する金額自体は同じです。ただし、普通徴収は年に一度届く納付書により支払いをするため、支払いを忘れるリスクがあるので、納付書が届いたら早めに対応することを心がけましょう。

退職後の住民税の支払い方

前述の通り、一般的なサラリーマンは給与等からの天引きによって住民税を支払います。では、退職後にはどのような方法で納税すればよいのでしょうか。

ここからは、退職後の住民税の支払い方を4パターンに分けて紹介します。

退職後、すぐに再就職をする場合

退職してからすぐに再就職をする場合は、新しい勤務先で引き続き特別徴収をしてもらえます。ただし、このケースでは以下の手続きが必要になるため、転職が決まったら早めに行動を始めましょう。

▽特別徴収を継続するための手続き

(1)「給与支払報告・特別徴収に係る給与所得者異動届出書(※)」を入手する

(2)退職前の会社で(1)に必要事項を記入してもらう

(3)届出書を転職先に送付する

(4)記入済みの届出書を市区町村に提出する

(※)自治体によって名称が多少異なるケースもある。

給与支払報告・特別徴収に係る給与所得者異動届出書は、市区町村の公式サイトからダウンロードできます。印刷用紙にテンプレートをコピーし、上記の流れで手続きを済ませましょう。

1月1日~4月30日までに退職をした場合

1月~4月末までに退職し、かつ再就職の予定がないケースでは、住民税の未徴収分を一括で支払うことになります。仮に3月1日付で退職をすると、3ヵ月分(3月分・4月分・5月分)の住民税が最後の給与等から天引きされます。

なお、天引きで未徴収分を納税できない場合は、残りの不足分を普通徴収によって納めなければなりません。状況次第では大きな出費となるので、退職の数ヵ月前から計画を立てておきましょう。

5月1日~5月31日までに退職をした場合

5月中に退職をする場合、住民税の未徴収分は5月分のみとなります。そのため、再就職の予定の有無に関わらず、5月分の住民税が最後の給与等から天引き(特別徴収)されます。

天引きで5月分を支払えない場合は、自宅に届く納付書から普通徴収に対応しましょう。

6月1日~12月31日までに退職をした場合

6月~12月末までに退職をするケースでは、従業員の意思で一括徴収または普通徴収を選べます。翌年5月分までの住民税を支払うことになるため、以下のメリット・デメリットを踏まえて家計やライフプランに合った方法を選びましょう。

<住民税の普通徴収と一括徴収のメリット・デメリット比較>

| メリット | デメリット | |

|---|---|---|

| 普通徴収 | ・最大4回まで分割払いができる ・自治体によってはクレジットカード払いができる |

・自身で納付する手間がかかる ・支払い忘れのリスクが高まる |

| 一括徴収 | ・納付の手間がかからない ・勤務先から確実に天引きしてもらえる |

・1回あたりの負担額が大きい ・不足分は普通徴収に対応する必要がある |

普通徴収のメリットとしては、分割払いが可能なため、1回あたりの負担額を抑えられる点が挙げられます。また、クレジットカード払いに対応している自治体では、納付時にポイントを貯められる可能性があります。

それに対して、一括徴収は納付の手間を省ける点がメリットです。ただし、1回あたりの負担額が大きいので、未徴収分の住民税額はあらかじめ把握しておきましょう。

しばらく再就職の予定がない人の住民税

しばらく再就職の予定がない場合は、退職後の住民税の支払いがやや複雑になります。ここまでのおさらいも含めて、パターン別の支払い方を一度整理しておきましょう。

<退職時期による住民税の支払い方の違い>

| 退職時期 | 住民税の支払い方 |

|---|---|

| 1月1日~4月30日 | 一括徴収 |

| 5月1日~5月31日 | 特別徴収(給与等から天引き) |

| 6月1日~12月31日 | 一括徴収または普通徴収(※原則は普通徴収) |

一括徴収と特別徴収については、会社側が給与等から天引きする形となるため、退職者側で行うことはありません(※不足している場合は普通徴収が発生)。では、普通徴収の場合はどのように対応するのか、住民税額のシミュレーションと合わせて見ていきましょう。

普通徴収には納付書で対応する

住民税の普通徴収は、1期~4期の4回に分けて行われます。毎年6月上旬になると、居住地がある自治体から納付書が郵送されるため、自宅に届いたら速やかに対応しましょう。

自治体にもよりますが、普通徴収では以下の納付方法が用意されています。

<住民税の普通徴収における納付方法の種類>

| 普通徴収の納付方法 | 概要やポイント | 現金の持参 |

|---|---|---|

| 金融機関での納付 | ・指定の銀行や信用金庫などで納付する ・ゆうちょ銀行での納付も可能 |

必要 |

| 自治体窓口での納付 | ・市区町村の役所や各事務所などで納付する | 必要 |

| 口座振替による納付 | ・指定の金融機関口座から自動払込をする ・長期間払い込みがない場合は、登録を停止されることがある |

不要 |

| コンビニでの納付 | ・指定のコンビニエンスストア(納付書に記載)で納付する ・30万円を超えるバーコードなしの納付書は利用できない |

必要 |

| クレジットカードによる納付 | ・自治体が指定する納付サイトまたはアプリから納付する ・クレジットカードのポイントが付与される |

不要 |

| アプリからの納付 | ・LINEアプリやPayPayアプリなどから納付する ・対応アプリのインストールが必要 |

不要 |

納付書に記載された納期限が過ぎると、自治体から督促状が発送されます。この督促状に対応しない場合はペナルティが科されるため(※詳しくは後述)、納付書が届いた段階で納税スケジュールを立てることが大切です。

退職後の住民税額はいくら?

ここからは以下の前提条件をもとに、退職後の住民税額をシミュレーションしてみましょう。

▽前提条件

・年収(合計所得金額):500万円

・居住地:東京都

・損失の繰り越し控除:20万円(株式取引の損失)

・所得控除:基礎控除と一般扶養控除

・税額控除:18万円分の配当控除(投資信託の分配金)

▽1年間の住民税を計算する流れ

【STEP1】総所得金額を算出する

まずは年収と損失の繰り越し控除から、その年における総所得金額を算出します。

総所得金額=合計所得金額-損失の繰り越し控除

=500万円-20万円

=480万円

【STEP2】課税所得を算出する

【STEP1】で計算した総所得金額から所得控除を差し引き、課税所得を算出します。

課税所得=総所得金額-各所得控除

=480万円-48万円(基礎控除)-38万円(一般扶養控除)

=394万円

【STEP3】所得割を算出する

住民税の所得割は、課税所得の金額に関わらず税率10%で計算されます。

所得割=課税所得×10%

=39.4万円

【STEP4】所得割から税額控除分を差し引く

課税所得が1,000万円以下であり、配当所得が投資信託の分配金のみである場合、配当控除は税率5%で計算されます。したがって、所得割から税額控除分を差し引いた金額は以下の通りです。

所得割-税額控除分=39.4万円-(18万円×5%)

=38.5万円

【STEP5】均等割を加算する

2022年現在、東京都における住民税の均等割は一律5,000円(都民税1,500円+区市町村民税3,500円)です。したがって、その年における住民税額は以下のように計算できます。

1年間の住民税額=38.5万円+0.5万円

=39.0万円

上記のシミュレーションは、1年間における住民税の総額を計算したものです。退職後の住民税額を把握するには、退職時期を踏まえてさらに計算を行う必要があります。

▽退職後の住民税額のシミュレーション

一般的なサラリーマンの場合、住民税は12分割して毎月支払うことになるため、1ヵ月あたりの負担額は以下のように計算できます。

1ヵ月あたりの住民税額=1年間の住民税額÷12ヵ月

=39.0万円÷12ヵ月

=32,500円

この金額をもとに、「3月1日」「5月1日」「12月1日」に退職をした場合の住民税額をそれぞれシミュレーションしてみましょう。

▽3月1日に退職をした場合

3月1日に退職をした場合、その時点における未徴収分の住民税は3ヵ月分(3月・4月・5月)です。したがって、退職後に支払う住民税額は以下のように計算できます。

退職後の住民税額=32,500円×3ヵ月分

=97,500円

▽5月1日に退職をした場合

5月1日に退職をするケースでは、5月分の住民税のみが給与等から天引きされます。つまり、未徴収は1ヵ月分となるため、退職後の住民税額は以下となります。

退職後の住民税額=32,500円×1ヵ月分

=32,500円

▽12月1日に退職をした場合

12月1日に退職をすると、6ヵ月分の住民税(12月~5月)が未徴収になります。したがって、一括徴収または普通徴収によって以下の金額を納める必要があります。

退職後の住民税額=32,500円×12ヵ月分

=390,000円

上記の通り、退職のタイミングによって住民税額は大きく変動します。未徴収分が数十万円になるケースも珍しくないので、退職前には必ずシミュレーションをしておきましょう。

退職後の住民税で注意したいポイント

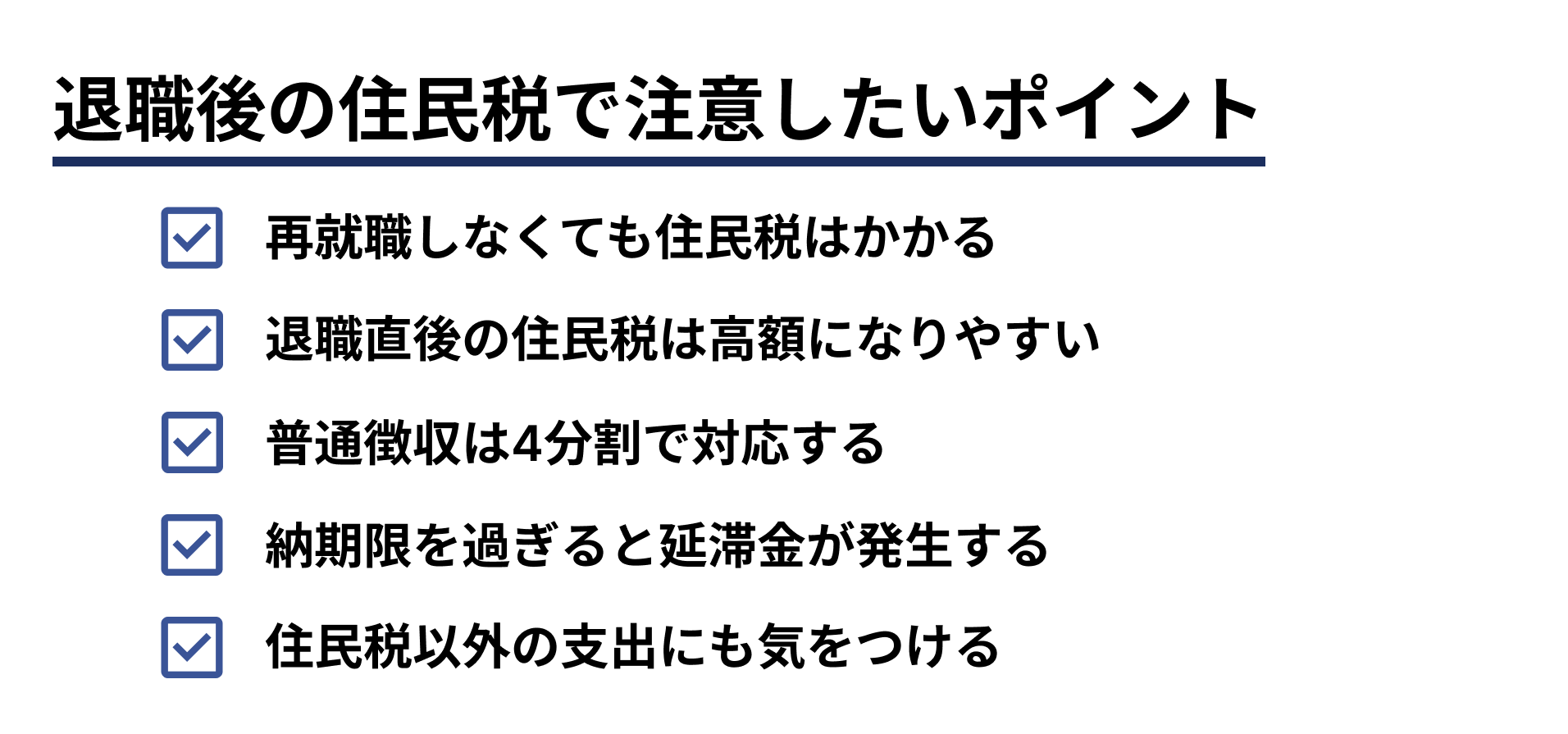

1. 再就職しなくても住民税はかかる

退職後に再就職をせず、安定した収入を得られない場合であっても、以下の条件を満たさない限りは住民税がかかります。

▽住民税が非課税になる要件

・生活保護法における生活扶助を受けている

・前年の合計所得が135万円以下(※)の障がい者や未成年者、寡婦、ひとり親

・前年の合計所得金額が、各自治体が定める基準を下回っている

(※)給与所得者の場合は年収が204.4万円未満。

上記の合計所得金額には、不動産所得や配当所得、雑所得なども含まれます。つまり、給与所得以外も課税対象となるので、投資や資産運用をしている方は注意しておきましょう。

2. 退職直後の住民税は高額になりやすい

5月中に退職する場合を除き、退職直後の住民税は普通徴収または一括徴収によって支払います。住民税が12分割されるサラリーマンとは違い、退職後は最大4回までしか分割払いができないため、1回あたりの支払いが高額になるケースも珍しくありません。

退職前には住民税の支払い状況をチェックし、未徴収分を納めるための資金を用意しておきましょう。

3. 普通徴収は4分割で対応する

普通徴収で住民税を支払う場合は、1期~4期の納期限にも注意しましょう。住民税の支払い時期は毎年決められており、通常は以下のスケジュールで納税をする必要があります。

▽普通徴収の納税スケジュール

1期:6月30日

2期:8月31日

3期:10月31日

4期:翌年1月31日

なお、該当日が祝休日にあたる場合は、次の平日が納期限となります。

4. 納期限を過ぎると延滞金が発生する

住民税は納期限を過ぎると、滞納日数に応じた以下の延滞金が発生します。

住民税の延滞金=滞納額×延滞金の割合×納期限の翌日から納期限までの日数÷365日

<住民税の延滞金の割合>

| 滞納した期間 | 納期限の翌日から1ヵ月までの割合(年利) | 納期限の翌日から1ヵ月以降の割合(年利) |

|---|---|---|

| 2010年1月~2013年12月 | 4.3% | 14.6% |

| 2014年1月~12月 | 2.9% | 9.2% |

| 2015年1月~2016年12月 | 2.8% | 9.1% |

| 2017年1月~12月 | 2.7% | 9.0% |

| 2018年1月~2020年12月 | 2.6% | 8.9% |

| 2021年1月~12月 | 2.5% | 8.8% |

| 2022年1月~ | 2.4% | 8.7% |

上記の通り、住民税の延滞金は滞納した期間が古いほど、また納付が遅れるほど高くなります。納期限から1ヵ月を過ぎると3倍以上の年利となるため、滞納に気づいたら速やかに支払いを済ませましょう。

なお、督促状や納付の催告に対応しない場合は、調査後に財産を差し押さえられてしまう恐れがあります。

5. 住民税以外の支出にも気をつける

退職後には住民税だけではなく、社会保険料の手続きも必要です。例えば再就職の予定がなく、退職前に厚生年金保険に加入している方は、国民年金保険料を負担しなければなりません。

また、退職後の健康保険については、国民健康保険や任意継続健康保険などへの切り替えも必要になります。つまり、勤めていた時期とは異なる出費が生じるため、住民税以外の支出にも気をつけましょう。

なお、国民年金保険料や国民健康保険料の支払いが難しい場合は、減免制度等を利用できる可能性があります。

住民税が払えないときはどうする?主な相談先

では、未徴収分の住民税を払えないときには、どのように対処をすればよいのでしょうか。主な選択肢としては、以下の5つが挙げられます。

▽住民税が払えないときの対処法

(1)専門家に相談をする

(2)徴収猶予の手続きをする

(3)不要なものを売却する

(4)生活保護を受ける

(5)債務整理(任意整理や自己破産など)をする

優先的に考えたい方法としては、上記(1)と(2)が挙げられるでしょう。

2020年からは新型コロナウイルスの影響で特例が設けられており、深刻な損失が生じた場合は徴収猶予を受けられる可能性があります。ただし、これは個人事業主やフリーランス、パート・アルバイトなどが対象であり、原則として会社員には適用されません。

そのため、サラリーマンとして勤めていた方は、専門家への相談を検討してみましょう。税務署や役所などの公的窓口に相談をすると、分割納付に対応してもらえる場合があります。最終的な負担額は変わりませんが、1回あたりの納税額を抑えられれば、無理のないスケジュールを組めるかもしれません。

また、どうしても支払いに困った場合は、弁護士への相談も1つの手です。無料相談を受け付けているところもあるので、住民税の支払いで悩んだら放置をせずに対応しましょう。

退職の予定ができたら納税スケジュールを考えよう

退職後に支払う住民税は、会社を辞めた時期によって金額や対応方法が異なります。特に6月~12月までに退職をする場合は、未徴収分が高額になる可能性が高いので、余裕をもって納税スケジュールを考えておきましょう。

また、基本的に住民税は常に課される税金なので、仕組みをきちんと理解しておくことが大切です。

※税務の詳細はお近くの税理士や公認会計士にご相談ください。