※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

中国の経済政策についての不透明感が強まる

中国共産党大会が終了し、習政権は新しい陣容の下で3期目に入りました。新人事発表直後の10月24日には、香港市場ではハンセン指数が前営業日比で6.4%下落、中国本土の代表的な株価指数であるCSI300指数は2.9%下落しました。市場における反応は、新体制下での経済政策についての不透明感を反映していた可能性があります。

実際には経済政策の方針が大きく変更される可能性は低い

金融市場における経済政策についてのこうした不透明感は、来年3月に国務院(中国政府)の新しい陣容が決まり、経済政策が遂行され始めるまでは残る可能性があります。もっとも、私はこれまでの経済政策方針が大きく変更される可能性は低いとみています。

財政政策の行方には要注意

2023年は中国景気が弱めとなることが想定される状況下、来年3月に公表される予定の財政政策では2022年よりも財政刺激規模が縮小されるものの、ある程度の規模の積極財政策が実施される可能性が高いと予想されます。しかし、2022年並みの財政刺激規模を有する財政政策が実施される場合は、金融市場において財政の健全性についての懸念が強まるとみられます。

※次号の発行は11月4日(金)を予定しています。

中国の経済政策についての不透明感が強まる

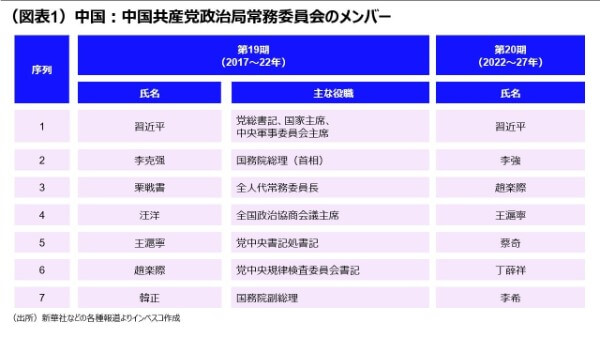

中国共産党大会が閉幕した後の第20期中央委員会第1回総会(1中総会)において習近平総書記を含む政治局常務委員の7名が選出され、習政権は新しい陣容の下で3期目に入りました。李克強首相はこの7名の中には入らなかったことから、2023年3月までの任期満了をもって首相の座を退く見通しです。また、これまで経済政策を遂行する上での要とみられてきた劉鶴副首相も中央政治局委員に再任されなかったことから、同じく来年3月の任期をもって退任することが確実視されます。来年春に新たに首相に就任するとみられているのが、政治局常務委員中で習近平総書記に次いで序列2位となった李強氏(現・上海市党委員会書記)、劉鶴氏の後を継いで経済担当の副首相に就くとみられるのが、何立峰氏(現・国家発展改革委員会主任)です。今年前半に上海市が広範囲のロックダウンを実施した際の上海市トップが李強氏でした。

新人事発表後の10月24日における香港市場ではハンセン指数が前営業日比で6.4%下落、中国本土の代表的な株価指数であるCSI300指数は2.9%下落しました。10月24~25日の2日間におけるハンセン指数の下落幅は6.4%となりましたが、これは、同じ期間にS&P500種指数が2.8%上昇したのとは対照的な動きとなりました。中国本土・香港株式市場におけるこの反応は、新体制下での経済政策についての不透明感を反映していた可能性があります(台湾問題の解決にあたって武力行使の権利を放棄しない、と習近平総書記が言及したのは10月16日のことでしたが、仮にこの発言が株価に影響していたとしても、それは先週のうちに織り込まれていたと考えられます)。

実際には経済政策の方針が大きく変更される可能性は低い

金融市場における経済政策についてのこうした不透明感は、来年3月に国務院(中国政府)の新しい陣容が決まり、経済政策が遂行され始めるまでは残る可能性があります。もっとも、私はこれまでの経済政策方針が大きく変更される可能性は低いとみています。金融市場で関心の高いテーマは、「共同富裕」の方針の下で、企業や経済活動に対する政府の規制が強まる可能性がある点ですが、これは以前から中国当局の重点政策であり、それが今回の党大会で改めて強調されたに過ぎません。共同富裕についてのこれまでの方針が踏襲されたことで、不動産企業への大幅な規制緩和など、不動産価格の高騰をもたらす可能性が高い政策は、これまで通り実施されない可能性が高いと見込まれます。テクノロジー企業に対する規制はここ数年で強化されましたが、これについてもこれまでの方針通りの政策運営が続くと見込まれます。

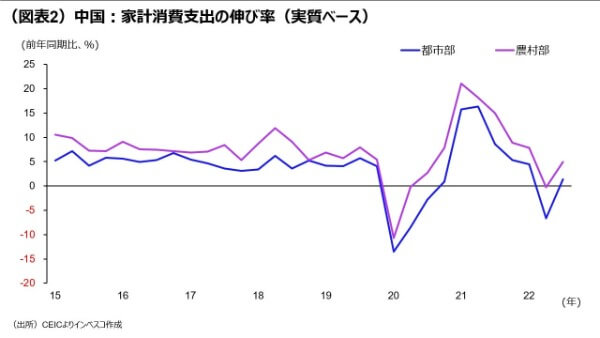

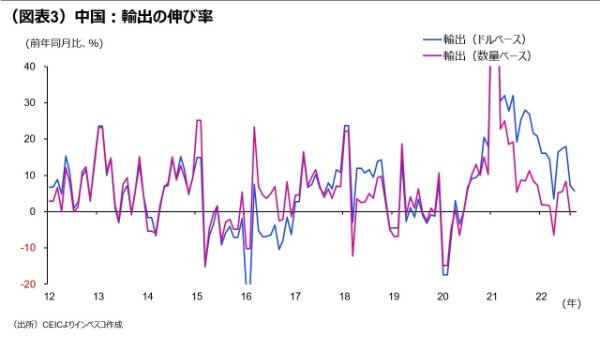

来年以降の経済政策方針に大きな変化がないとすれば、当レポート先週号「3つの減速圧力に直面する中国経済」でご紹介した中国経済の見通しにも変更はありません。党大会・1中総会後に公表された9月分の各種経済指標と7-9月期のGDP指標は、中国経済がロックダウンの悪影響を被った4-6月期から着実にリバウンドしていることを表すと同時に、民間消費や不動産投資、輸出には弱さが目立つことを示す内容でした。モノ消費の指標である小売売上は9月に前年同月比で2.5%増加しましたが、8月の5.4%からは減速しました。この結果、実質ベースでみた9月の小売売上は同-0.7%と前年同期の水準を割り込みました。モノ消費だけではなくサービス消費を含めた消費全体の動きを示す実質家計消費は、7-9月期に前年同期比で2.7%にとどまり、コロナ禍に伴う悪影響が残っていることが明らかです。特に都市部の家計消費は同1.4%と、コロナ前と比べるとかなり低い伸びにとどまりました(図表2)。輸出についても、9月のドルベースでの前年同月比伸び率は5.7%と、8月の7.1%から減速しました。数量ベースでの、いわゆる実質ベースでの輸出伸び率については、9月分の計数は未公表ですが、8月の伸び率が-0.8%であったことを踏まえると、9月の伸び率もマイナス圏に沈んだ可能性が高いと考えられます(図表3)。先進国における財消費の落ち込みの影響が中国の輸出に下押し圧力をもたらしています。

財政政策の行方には要注意

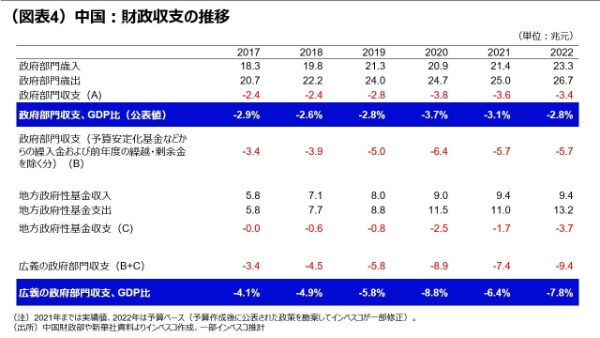

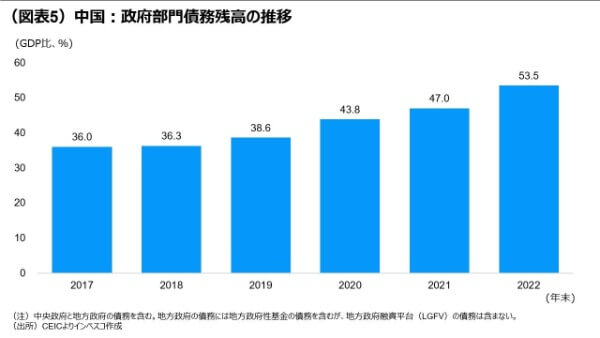

他方、首相や経済担当の副首相が交代することで気をつけねばならないのは、財政政策の行き過ぎた積極化です。党大会が開催される重要な年となった2022年においては、公表ベースの財政赤字こそGDPベースで2.8%にとどまる(計画ベース、以下同様)ものの、地方政府の基金収支を含めた広義の政府部門財政赤字はGDP比で7.8%と高水準でした(図表4)。中央・地方政府の基金収支を含めた2022年末の政府債務残高のGDP比は53.5%にまで上昇する見通しであることから、これまでのような積極財政を中期的に継続する場合には政府債務への格付けの低下につながるようなリスクが高まります(図表5)。

2023年は中国景気が弱めとなることが想定される状況下、来年3月に公表される予定の財政政策では2022年よりも財政刺激規模が縮小されるものの、ある程度の規模の積極財政策が実施される可能性が高いと予想されます。しかし、財政赤字を大きく拡大させるような政策が公表される場合には、中国財政の維持可能性(サステナビリティー)の問題が意識されるでしょうし、逆に過度に保守的な財政政策が実施される場合には、2023年の実質GDP成長率は現在金融市場が想定する水準(5%程度)を下回る公算が大きくなります。新首相の下での2023年の中国財政政策が注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-159