※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

ASEAN・インド株の下落幅はベトナムを除いては限定的

ベトナムを除くASEAN(東南アジア諸国連合)・インド市場はグローバル市場が厳しい局面に入る中でも、相対的に良好なパフォーマンスを維持し、抵抗力を示してきました。

インフレの上振れと欧米景気の悪化見通しが株安につながった

もちろん、過去数カ月にASEAN・インドの株式市場が向かい風に直面していたことには疑う余地がありません。インフレの上振れによる「利上げラッシュ」とグローバル景気見通しの悪化が向かい風となりました。

抵抗力の背景にあったのが、内需の回復とインバウンドへの期待感

向かい風の中でもASEAN・インド株が抵抗力をみせたのは、内需の盛り上がり、インバウンド需要への期待感があったためと考えられます、特に、インドでは今年前半に民間消費が急激に拡大しました。

今後は利上げの打ち止めに注目

今後については、FRB(米連邦準備理事会)による追加的な金融引き締めや欧米景気の見通しが、引き続きASEAN・インドの株価や通貨を左右する重要な材料になります。その一方、域内の内需については、2023年についても多くの国において潜在成長率程度の成長が見込まれる点が注目されます。インドネシア、マレーシア、シンガポールで限定的な追加引き締め策が近く実施されるとみられることを除けば、ASEAN・インドにおける政策金利は既にピークに近いとみられます。この点は、ASEAN・インド株式市場における抵抗力が維持されることを示唆するとともに、グローバル景気に回復の芽が出てきた際に株価のリバウンドを後押しする材料として注目されます。

ASEAN・インド株の下落幅はベトナムを除いては限定的

当レポート6月2日号(「ASEAN・インド市場に引き続き注目」)では、ほとんどのASEAN(東南アジア諸国連合)主要国の2022年における実質GDP成長率が2021年から加速する見通しであることを指摘するとともに、景気減速が見込まれる世界の多くの国・地域とは異なった立ち位置にあるASEAN・インド市場が注目に値する点についてふれました。それから4カ月が経過し、ベトナムを除くASEAN・インド市場はグローバル市場が厳しい局面に入る中でも、相対的に良好なパフォーマンスを維持してきました。

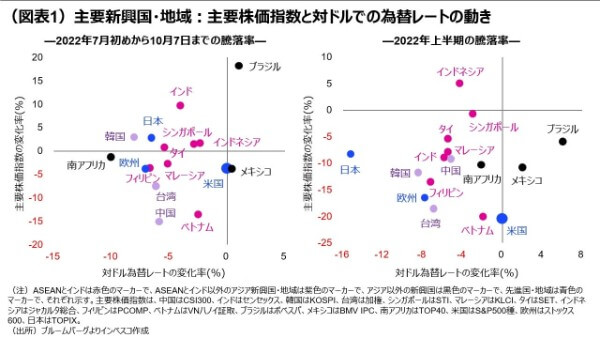

図表1(左図)で今年後半に入ってから10月7日までの各国・地域の主要株価指数と対ドルでの各国・地域通貨の騰落率をみると、米国・欧州の株価が期間中に下落したのに対して、インド、インドネシア、シンガポール、タイの株価騰落率はプラス圏を維持する一方、マレーシア、フィリピンの株価下落率は欧米株並みにとどまりました。ASEAN・インド株式は、2022年前半(図表1の右図)に続いてグローバルな金融引き締め環境の中で抵抗力を示したと言えるでしょう。ASEAN・インドの株式市場の中では、ベトナムだけは株価が大きく下落し、2022年後半に入ってからの下落率は中国並みとなりましたが、これは、ベトナムの株価が2021年に35.7%と、主要新興国市場で最大級の好パフォーマンスを挙げたことの反動という面もあると思われます。他方、通貨については、世界的なドル高傾向が明確となる中、2022年後半に入ってからのASEAN・インド通貨は対ドルで下落することになったものの、その騰落率は欧州や日本よりも総じて軽めでした。

インフレの上振れと欧米景気の悪化見通しが株安につながった

過去数カ月にASEAN・インドの株式市場が向かい風に直面していたことには疑う余地がありません。向かい風としては、以下の2つのインパクトが大きかったと考えられます。第1は、インフレの上振れによる「利上げラッシュ」です。グローバルにエネルギーや食品価格が高騰したことで、インフレ圧力が高まりましたが、これらの多くの国では経済再開の動きが着実に進展してきたことでディマンドプル型のインフレ(需要の強さが引き起こすインフレ)圧力も生じたことから、インフレ率が金融市場の想定よりも上振れました。インフレ圧力に直面したASEAN・インドの中央銀行当局の多くは、7-9月期に金融市場の想定を上回る利上げを実施し、「利上げラッシュ」とも言うべき状況となりました(図表2)。これが株価に下押し圧力になったことは言うまでもありません。第2はグローバル景気見通しが悪化した点です。今年後半に入ってから、FRB(米連邦準備理事会)やECB(欧州中央銀行)をはじめとする主要中央銀行が大幅利上げを実施するとともに、短期的な利上げ見通しも上方修正されたことで、グローバル景気の減速見通しが一気に強まりました。先進国における経済再開によって巣ごもり需要が剥落してモノ需要が頭打ちにとなったことも重なり、ASEAN・インドからの輸出は大きく減速しました。

抵抗力の背景にあったのが、内需の回復とインバウンドへの期待感

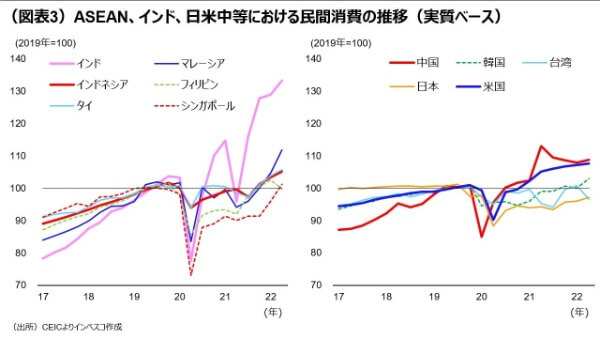

向かい風の中でもASEAN・インド株が抵抗力をみせたのは、①内需の盛り上がり、➁インバウンド需要への期待感―を背景としていると考えられます。内需(①)については、経済再開の動きが一気に拡大したことで、ASEANの多くの国で2022年1-3月期、4-6月期の民間消費が大きく拡大しました(図表3)。インドにおける民間消費の拡大は突出しており、今年に入ってからの民間消費の拡大は、グローバルな消費のけん引役の一つとなったと言っても言い過ぎではありません。過去数カ月におけるインド準備銀行(RBI)による金融引き締めの強化は、内需の力強い拡大に対する当局による自然な反応、という側面があったと思われます。インバウンド需要(➁)については、今春から推進されてきた入国規制の緩和によって海外からの訪問者が各国で増加傾向にあります。現時点では、中国、韓国、日本からの訪問者数が低迷していますが、日本や韓国では、直近で再入国に伴う待機期間や検査義務の緩和などの措置が講じられていることから、ASEAN・インドにおける今後のインバウンド需要の増加に対する期待感が強まってきました。

今後は利上げの打ち止めに注目

今後については、FRBによる追加的な金融引き締めや欧米景気の見通しが、引き続きASEAN・インドの株価や通貨を左右する重要な材料になります。一方で、域内の内需については、ASEAN・インドにおける、経済再開に伴う需要の拡大はスローダウンするとみられるものの、2023年についても多くの国において潜在成長率程度の成長が見込まれる点が注目されます。また、インフレにピーク感が出てきている点も重要です。インドネシアでは9月3日に補助金の対象となっているガソリンなど燃料価格が約30%引き上げられたことから、これに伴う一時的なインフレ圧力の拡大が見込まれます。また、マレーシアでは、経済再開に伴って急激に需要が増加したことで、前期比年率での実質GDP成長率が1-3月期に16.3%、4-6月期に14.7%と大きく上振れました。これによるインフレ圧力の増加は避けられません。このため、インドネシアとマレーシアでは、今後50bp(=0.5%)程度の利上げが短期的に実施されると見込まれます。

さらに、為替市場に介入して自国通貨のNEER(名目実効為替レート)の切り上げペースを変更することで金融政策を実施するシンガポール金融通貨庁(MAS)は10月14日に開催される政策会合において引き締め政策を発表すると予想されます。

しかし、これらの国々(インドネシア、マレーシア、シンガポール)における限定的な追加引き締め策を除けば、ASEAN・インドにおける政策金利は既にピークに近いとみられます。この点は、ASEAN・インド株式市場における抵抗力が維持されることを示唆するとともに、今後、グローバル景気に回復の芽が出てきた際に株価のリバウンドを後押しする材料として注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-148