※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

グローバルな財需要の停滞で在庫が積み上がり

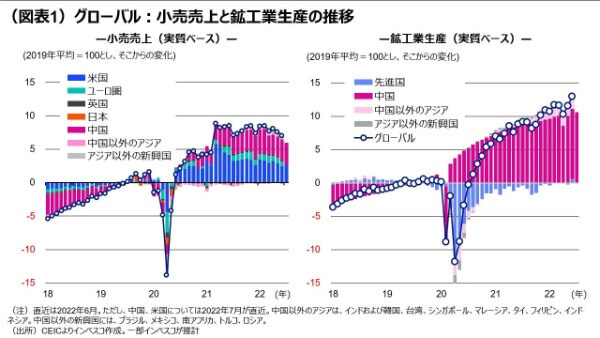

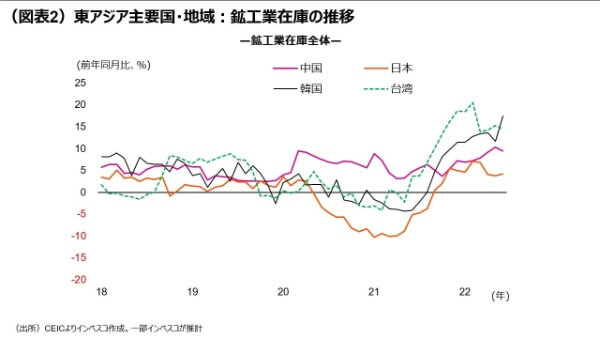

足元で進行しているグローバル消費の減速—特にモノ(財)消費の減速—が製造業に及ぼす悪影響がより明確になりつつあります。4-6月期にグローバルに生産が増加したにもかかわらず、グローバル財消費が減少したことは、足元での在庫の増加と、今後、鉱工業生産の伸びが短期的に鈍化する可能性を示唆しています(図表1をご参照ください)。実際、韓国、台湾、中国の鉱工業在庫は直近で大きく積み上がってきました(図表2)。

在庫調整期間が半年を超える可能性も

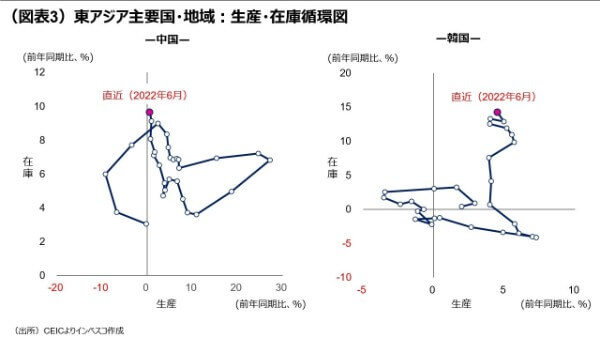

グローバルにみた民間消費が今後すぐに大きく上向くとは考えにくいことから、在庫調整がある程度長い期間継続することを覚悟しておく必要がありそうです。東アジアの主要国・地域における在庫調整は今後半年程度は続き、場合によっては半年を超える可能性もありそうです。

企業業績への悪影響が今後短期的に織り込まれる公算

私は、以上で議論した生産減速・在庫調整の可能性について、現時点ではグローバル株式市場で十分に織り込まれていないと考えています。今後公表される鉱工業生産や消費者マインド等の経済指標等のデータを受けて、企業業績への悪影響についての金融市場での織り込みが、比較的短期間ですすむ可能性を意識しておきたいと思います。

グローバルな財需要の停滞で在庫が積み上がり

足元で進行しているグローバル消費の減速—特にモノ(財)消費の減速—が製造業に及ぼす悪影響がより明確になりつつあります。当レポートの8月4日号(「グローバル消費の減速とその意味合い」)では、先進国において、①消費者マインドが低下傾向にあること、➁モノ消費が既に減少し始めていること、➂サービス消費も今秋には減速すると見込まれること―をポイントとして挙げました。私は、今後のグローバル景気においては、➁のモノ消費が最も弱い部分として注目されると考えています。モノ消費が弱いのは先進国だけではなく、コロナ禍で回復が早かった中国においても、ゼロコロナ政策による影響から弱さが目立っています。中国における7月の実質小売売上は前年同月比で-0.8%を記録しましたが、これで実質小売売上が前年の水準を割るのは3月以降、5カ月連続となりました。

図表1は、グローバルな小売売上(=財⦅モノ⦆消費)の動きを実質ベースでみたものですが、4-6月期の前期比でみた伸び率は-0.6%とマイナス圏に沈みました。これに対して、グローバルな鉱工業生産の動きをみると(実質ベース)、4-6月期の前期比伸び率は0.2%でした(図表1)。鉱工業生産には、消費財の生産だけではなく投資財の生産が含まれることからこの2つの指標は必ずしも比較可能ではありませんが、4-6月期にグローバルに生産が増加したにもかかわらず、グローバル財消費が減少したことは、足元での在庫の増加と、今後、鉱工業生産の伸びが短期的に鈍化する可能性を示唆しています。また、夏の行楽シーズンが終わった後には、財消費のさらなる減速とともに、生産がより明確に停滞する可能性が高いと考えられます。

鉱工業在庫についての比較的しっかりとした統計が月次で公表される東アジア諸国・地域における在庫(実質ベース)の6月における前年同月比での増加率をみると、韓国は17.5%、台湾は14.6%とかなりの高水準に達しました(図表2)。中国の在庫増加率も9.4%を記録しました。コロナ禍で起きたようなサプライチェーンの混乱が将来起きるリスクに備える形で、多くの企業が在庫保有についての方針を見直していることが在庫積み上がりの背景の一つと考えられるものの、需要が予想したほどは上向かなかったことによる部分も大きいと考えられます。分野別にみると、これらの国・地域では、エレクトロニクスと金属分野では特に在庫の積み上がりが大きいことが注目されます(図表2)。エレクトロニクス分野については、テレビやPC、スマートフォンなど消費者向けの製品の販売が減速していることで、在庫が積み上がっている可能性が指摘できます。金属分野については、中国での不動産投資が減少していることが、中国だけではなく中国向け輸出が多い周辺国・地域での製品需要の鈍化と在庫の積み上がりにつながったと考えられます。

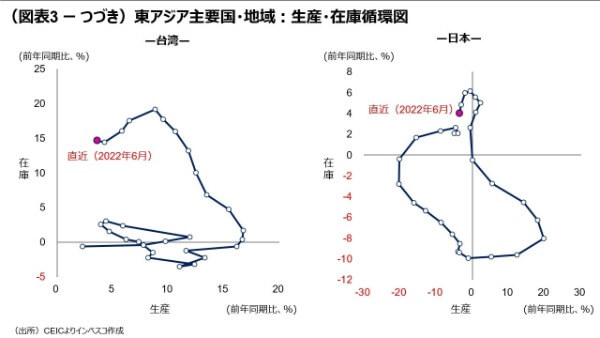

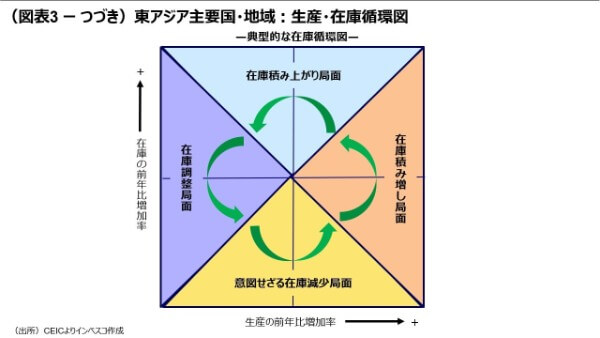

在庫調整期間が半年を超える可能性も

それでは現在進行中の在庫調整はどの程度続くのでしょうか。これは、今後の需要の強さ次第ですが、グローバルでみたインフレ率がピークアウトした後もなおインフレ率が比較的高い状況が続く公算が大きいことを踏まえると、民間消費が今後すぐに大きく上向くとは考えにくいことから、在庫調整がある程度長い期間継続することを覚悟しておく必要がありそうです。鉱工業生産と鉱工業在庫の循環図でみると、東アジアの主要国・地域における在庫調整は今後半年程度は続き、場合によっては半年を超える可能性もありそうです(図表3)。

企業業績への悪影響が今後短期的に織り込まれる公算

私は、以上で議論した生産減速・在庫調整の可能性について、現時点ではグローバル株式市場で十分に織り込まれていないと考えています。今後公表される鉱工業生産や消費者マインド等の経済指標等のデータを受けて、企業業績への悪影響についての金融市場での織り込みが、比較的短期間ですすむ可能性があります。当レポートの先週号(「年内のグローバル株式市場を見通す」8月18日発行)では、初秋までのグローバル金融市場において、①民間消費の減速、➁その悪影響の製造業への波及、➂中国景気の減速、④欧州の景気悪化—という悪材料が株価に織り込まれる可能性が高いという見方をご紹介しましたが、その見方を維持したいと思います。こうした動きが出てくるのに伴って、これまでグローバル経済を悩ませてきた供給制約の問題が和らぐとともに、鉱物などの商品市況や素材価格にも短期的に下押し圧力がかかり、消費者レベルでの財インフレが徐々に落ち着いていくと見込まれます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-118