※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

上海のロックダウン解除で中国経済が回復軌道に

中国経済が回復軌道を歩んでいます。私は、今後、中国が48時間ごとの住民へのPCR検査措置を機動的に講じることで、大規模なロックダウンとそれに伴う景気の落ち込みを回避することができると考えています。ただし、ゼロコロナ政策の下、6月以降もサービス業の活動が制約を受け、消費の伸び率が抑制される可能性が高いことには注意が必要です。

不動産投資の低迷が景気浮揚を抑制

コロナ対策に伴う消費への悪影響とともに、中国における今後の景気浮揚力を抑制する材料になると見込まれるのが、不動産市場の低迷です。中国の住宅市場は、ロックダウンの解除に伴う恩恵を享受するとみられるものの、業界への向かい風は非常に強く、販売面積や着工面積の前年同月比が早期にプラスに転じる可能性は非常に低いと見込まれます。

追加的な政策が今年後半の景気加速スピードを左右

足元の経済環境と、これまでに決定された政策対応の効果を踏まえれば、今後の不動産投資が現状よりもさらに下振れない限り、中国経済の実質GDP成長率は年後半に5%程度に上向く公算が大きいと考えられます。しかし、このままでは2022年通年の経済成長率は政府目標の「5.5%前後」を大幅に下回る公算が大きい状況です。私は、不動産投資や輸出に下振れリスクが存在していることも考慮すると、中国政府が今年後半に景気浮揚のための追加的財政政策を実施する可能性が高いと考えています。

上海のロックダウン解除で中国経済が回復軌道に

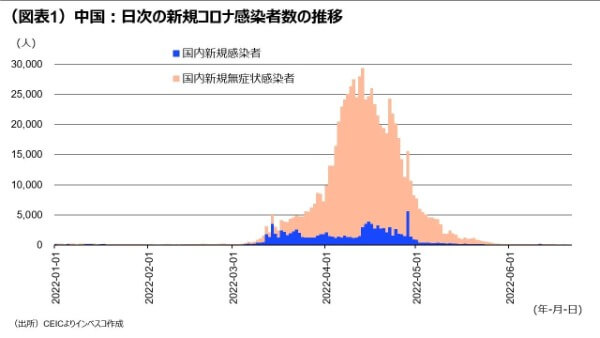

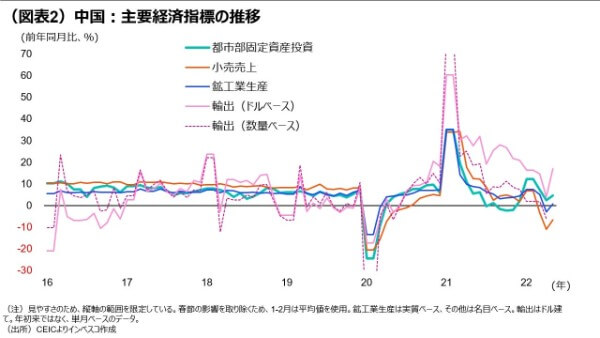

中国経済が回復軌道を歩んでいます。コロナ感染者が急増した2022年3月以降、中国景気はロックダウンの悪影響を受ける形で停滞局面に入りました。4月には中国全体での新規感染者数が1日平均で20,079人(国内症例のみ、無症状の感染者を含むベース。以下も同様)に急増し、「ゼロコロナ」政策の下でロックダウンなどの厳しい措置が実施されたことでほとんどのマクロ経済指標が大幅に悪化しました。5月に入ってからは上海市やその他の一部都市において電車やバス、ショッピングセンター、オフィスに入るためには48時間以内のPCR検査の陰性証明書を義務付けるという非常に厳しいルールが導入されました。こうしたルールの導入が功を奏して5月の1日平均新規感染者数は2,144人にまで減少しました(図表1)。ロックダウン導入地域において規制を緩める動きが強まり、中国政府も工場での生産再開に向けて注力したことで、5月は鉱工業生産が前年同月比でプラスに戻るなど、多くの経済指標がリバウンドしました(図表2)。その後、6月1日に上海市でロックダウン措置が解除されたこともあり、6月の経済活動は5月からさらに改善していると考えられます。

もっとも、中国における経済活動は完全に正常化したわけではありません。直近の6月21日時点での全国の新規感染者数は22人にまで減少したものの、ゼロではないことから、直近で新規コロナ陽性者がみつかった上海市や北京市では、一部の地域で地域住民を対象とした大規模なPCR検査を実施するとともに、店内飲食を禁止するなどの措置が講じられています。また、上海市では、全住民に対して7月末までは7日間に1度のPCR検査が義務付けられます。私は、今後もコロナ患者のクラスターが何らかの形で発生する可能性は高いものの、5月以降のコロナ感染拡大時に導入された、全住民を対象とする48時間ごとのPCR検査を実施することで、今後中国は大規模なロックダウンとそれに伴う景気の落ち込みを回避することができると考えています。ただし、PCR検査が頻繁に実施される場合に、サービス分野の消費への一定の悪影響を避けることはできないでしょう。以上の点を踏まえると、中国においては、6月以降に経済が加速する展開が見込まれる一方で、ゼロコロナ政策の下でサービス業の活動が制約を受け、消費の伸び率が抑制される可能性が高いと見込まれます。

不動産投資の低迷が景気浮揚を抑制

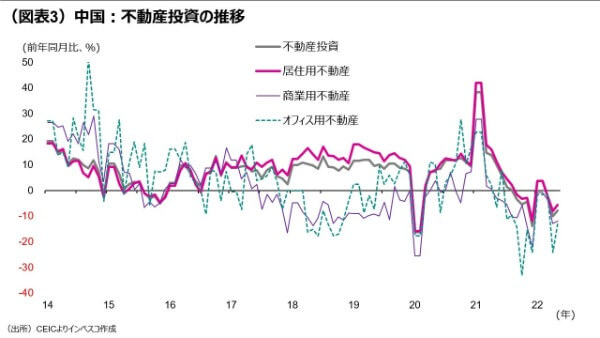

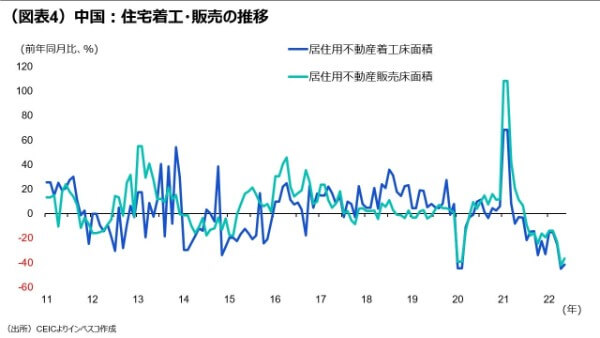

コロナ対策に伴う消費への悪影響とともに、中国における今後の景気浮揚力を抑制する材料になると見込まれるのが、不動産市場の低迷です。5月における不動産投資の前年同月比伸び率は、-7.8%と、4月の-10.1%からやや改善したものの、厳しい状況が続いています(図表3)。項目別にみると、居住用、オフィス用、商業用などの全ての主要カテゴリーで前年割れとなっていますが、不動産投資全体の75.3%(2021年)を占める居住用不動産投資の停滞が全体の足を引っ張っています。今後の投資停滞を示唆しているのが、居住用不動産の着工床面積や販売床面積が共に前年比で3~4割減少している点です(図表4)。中国の住宅開発企業は、政府が導入した財務規制や中国恒大問題による悪影響を被っており、住宅市場のマインドも冷えたままの状態が続いています。全国70都市を対象にした中国政府の調査によると、5月において、新築物件でみた住宅価格の上昇率が前年同月比でプラスだったのは23都市に過ぎず、46都市においてはマイナスでした。ロックダウンの解除に伴って住宅市場がある程度の恩恵を享受するとはみられるものの、業界への向かい風が非常に強いことから、販売面積や着工面積の前年同月比が早期にプラスに転じる可能性は非常に低いと見込まれます。これは金属や化学などの素材や、建設、家電など広範囲の業種に悪影響をもたらすと同時に、土地の売却代金を主要な収入源とする地方政府によるインフラ投資を抑制する要因になると思われます。

追加的な政策が今年後半の景気加速スピードを左右

中国当局は、2022年3月、大規模な支出増と減税を柱とする予算を成立させ(当レポートの3月10日号「中国が大規模な財政出動を決定」をご参照ください)、景気好調の下で今秋の党大会に臨む姿勢でしたが、住宅投資の低迷やロックダウンに伴う消費の減速を前にして、政策対応をさらに積極化させてきました。中国当局は、4月に開催された中央財経委員会でインフラ投資をさらに強化する姿勢を明確にしたうえ、5月の国務院常務会議では、企業向け減税を新たに2,000億元規模で増加させるとともに、年末までの間は乗用車購入税を半減させる減税(600億元規模)を決めました。

地方政府レベルでは、この乗用車購入税の半減措置に合わせて、ナンバープレート枠の増加策や自動車購入の際の補助金政策などの消費刺激策を導入するケースが増えてきました。金融政策面では、住宅購入の促進を念頭に、5年物ローンプライム・レートが5月20日に15bp(=0.15%)引き下げられました。また、中国人民銀行は、以前から存在する金融機関向けの低利貸出の対象に、科学技術イノベーション、介護施設分野での貸出を加える措置を講じました。

足元の経済環境と、これまでに決定された政策対応の効果を踏まえれば、今後の不動産投資が現状よりもさらに下振れない限り、中国経済の実質GDP成長率は年後半に5%程度に上向く公算が大きいと考えられます。しかし、中国の実質GDP成長率(前年同期比ベース)は1-3月期に4.8%を記録した後、4-6月期にはロックダウンの影響からゼロ%近辺にまで減速する可能性があります。この場合、年後半に5%程度の成長率に回復したとしても、2022年通年での中国経済の成長率は3%台にしかなりません。

こうなると、今年の成長率目標として「5.5%前後」という水準を掲げる中国当局にとって、3%台という低い成長率が許容範囲内かどうかが焦点となります。中国政府が3%台の成長率を受け入れることができないとすると、中国当局としては、今後、追加的な政策対応を講じる必要が出てきます。私は、不動産投資や輸出に下振れリスクが存在していることも考慮すると、中国政府が今年後半に景気浮揚のための追加的財政政策を実施する可能性が高いと考えています。具体的には、①2023年分の地方政府特別債の発行前倒し、あるいは、鉄道債・政府系銀行による債券発行の増額によるインフラ投資の促進、➁特別国債の発行再開による歳出の増額—などの方法が採用される可能性が高いでしょう。ただし、これらの措置は、その実施規模にもよりますが、2023年以降の財政出動余地を縮小させる面があることから、仮に本格的な追加財政措置が実施される場合には、中国当局による2023年以降の成長率目標が今年よりも低めに設定される可能性が高まると思われます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2022-090