目次

要旨

インフレ埋め合わせ戦略の内容次第では早期利下げの可能性も

FRB(米連邦準備理事会)が昨年から取り組んでいる金融政策の戦略見直しについての議論が本格化してきました。年央に結論が出される見込みですが、短期的に金融政策の変更につながる可能性があるのが、インフレ埋め合わせ戦略(make-up strategy)の採用です。①2%を超える具体的なインフレ目標の設定、または、➁インフレ目標のレンジ(例えば2.0~2.5%)化が採用される場合は、早期に政策金利の引き下げが実施される可能性が出てきます。

米景気減速時は資産買い入れ策を積極活用。マイナス金利政策やYCC*には否定的

より長期の視点から注目されるのが、米国景気が今後大きく減速し、政策金利がゼロ金利に近づく場合の政策です。こうした場合にはマイナス金利政策が導入される可能性は低い一方、大規模な資産買い入れプログラムが実施される公算が大きいとみられます。

(*)YCCはイールドカーブコントロール政策のことで、日本銀行が現在採用している。

戦略変更による円高リスクにも留意

パウエル議長は、1月のFOMC記者会見で、「現在の政策金利の水準には満足」と述べましたが、戦略見直しを契機とした利下げの可能性はまだ残されています。仮にFRBが利下げ実施となれば、日米金利差の縮小を通じて対ドルでの円高に振れるリスクがあります。

インフレ埋め合わせ戦略の内容次第では早期利下げの可能性も

FRB(米連邦準備理事会)が昨年から取り組んでいる金融政策の戦略見直しについての議論がいよいよ本格化してきました。パウエル議長は1月28-29日に開催されたFOMC(米連邦公開委員会)後の記者会見において、FRBの金融政策の戦略見直しについての意義などにふれるとともに、「年央に結論を出す可能性が高い」と言及し、金融市場でも見直しの行方についての関心が一気に高まっています。FRBが目指しているのは、金融政策の戦略、政策ツール、市場とのコミュニケーションについての包括的な見直しです。これらは大きな見直しになる可能性が高いだけに、昨年7月以降毎回のFOMCで議論を行い、その内容を議事要旨で公表してきました。FRBが包括的な見直しを行っているのは、経済成長率が長期的に下落傾向を続けてインフレ率も加速しないというニューノーマルの時代に移行する中、新しい現実に合わせた新しい金融政策が必要になっているという意識に基づいています。

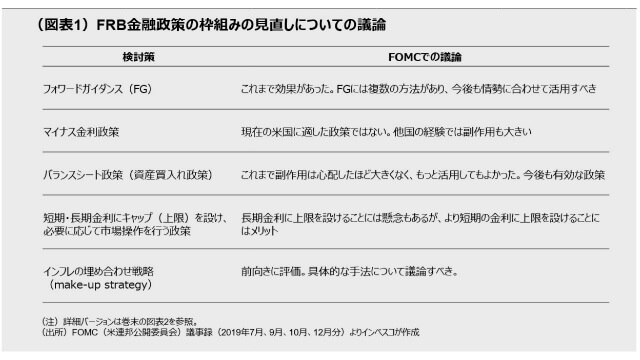

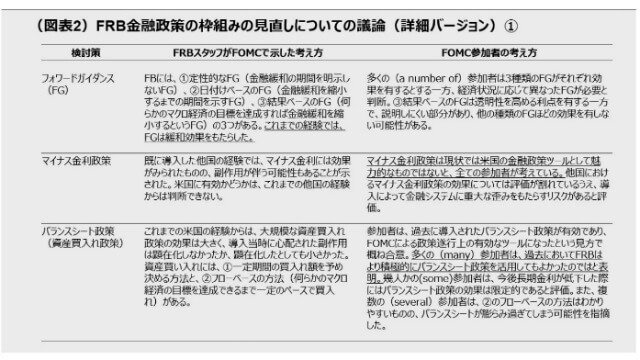

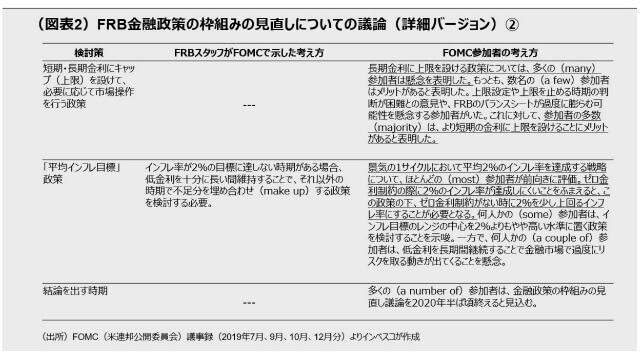

当レポートでも、2019年8月28日号「新しい時代には新しい金融施策の策組を—FRBが挑む」において当時の議論を紹介しましたが、議論がその後も深化していることを踏まえ、現在までの議論における重要なポイントと今後にむけての注目点を以下にまとめてみました(図表1、詳細については5ページの図表2を参照)。まず、今後、短期的に金融政策の変更につながる可能性があるのが、インフレ埋め合わせ戦略(make-up strategy)です。これは、米国経済が好調にある中でも直近(12月)のインフレ率がコア個人消費デフレータ(コアPCE)ベースで前年同月比1.6%にとどまる現状を踏まえると、今後米国経済が本格的な減速局面に陥る際にはインフレ率が目標の2%から大きく下方に乖離してしまう公算が大きくなっていることを考慮した戦略です。これは、好況期には2%を超えるインフレ率を目指す、あるいは容認する一方で、不況期にはこれまでのインフレ目標である2%をある程度下回ることを認める考え方であり、「平均インフレ率ターゲティング」と呼べます。

この手法は、不況期の低インフレ率を好況期のある程度高いインフレ率で埋め合わせることで、一つの景気サイクルで均したベースで2%のインフレ目標を達成しようとするものであることから、インフレ埋め合わせ戦略とも言え、パウエル議長の1月の記者会見でもこの言い方が使われました。現行の金融政策では、不況期に目標をなかなか達成できずにFRBの信認が損なわれてしまうリスクが高まります。現に日本では既にそのような局面に入っているという見方ができると思います。ユーロ圏についてもそうしたリスクが強まっています。インフレ埋め合わせ戦略はこうしたリスクに対応する戦略であると言えるでしょう。

ただし、この戦略を採用する場合の具体的方法についてはまだ議論が続いているようです。今後の短期的な金融政策を考える上で重要なのは、好況期にどの程度のインフレ率を目指すかという点です。現在の米国経済は好況期にあると言えますが、このタイミングで埋め合わせ戦略を開始する場合、FRBの選択肢としては、①2%を超える具体的なインフレ目標を設定する、➁インフレ目標をレンジ(例えば2.0~2.5%)化する、➂2%を超えることを容認する、などが考えられます。

①の選択肢が採用される場合は、現状よりも強力な金融緩和を実行する必要が出てくることから、政策金利の引き下げが視野に入るでしょうし、➁の場合もその可能性があると思われます。金利先物市場における2020年の利下げ予想回数(1回を25ベーシスポイント⦅=0.25%⦆とした回数)が、FOMC前の1.235回からFOMC直後に1.642回に上昇したのはこの可能性を一部織り込んだためとみられます。

米景気の本格減速時には資産買い入れを積極活用。マイナス金利政策やYCCには否定的

より長期の視点から注目されるのが、米国景気が今後大きく減速し、政策金利がゼロ金利に近づく場合にどのような金融政策が採用されるかについてです。注目されるのは、FOMCの議論では資産買い入れ政策の効用が大きいとされている点です。FRBは、QE1(2008年12月開始)、QE2(2010年11月開始)、QE3(2012年9月開始)と3次にわたって量的緩和策を実施してきましたが、議事要旨によると、多くのFOMC参加者が、資産買い入れ政策の副作用が思ったほど大きくなく、もっと大規模な買い入れをしてもよかったのではと表明しています。FOMCでは、長期金利が今後さらに低下する場合には、資産買い入れ政策の効果が低下するという懸念も少数意見として出たものの、資産買い入れ政策は今後も有効な政策ツールであるとの見方で概ね一致したとのことです。

その一方で、マイナス金利政策については、米国の金融政策にとって魅力的なツールではないと多くのFOMC参加者が考えています。日欧ではマイナス金利政策は既に導入されていますが、その評価が分かれているうえ、副作用として金融システムに歪みをもたらす可能性がFOMCでは指摘されました。これらのFOMCでの議論から読み取れるのは、今後米国が本格的な景気減速に直面する場合にマイナス金利政策が導入される可能性は低い一方、大規模な資産買い入れプログラムが実施される公算が大きいという点です。米国経済が景気拡大局面の中盤にあるか終盤にあるかは意見が分かれるところですが、どちらにしても数年以内には景気減速局面に入る可能性が高いことを考えれば、景気減速局面において資産買い入れ政策が発動される公算が大きそうです。直近での米国長期金利の低下は、単にコロナウィルスによる影響を織り込んでいるだけはなく、将来の金融政策の枠組み変更に伴って資産買い入れスタンスが積極化するという期待が反映されているように思えます。

そして、資産買い入れ政策と組み合わせて導入されるとみられるのがフォワード・ガイダンス(FG)政策です。FG政策は、将来の中央銀行の政策をコミットすることで長期金利に影響を及ぼそうとする政策ですが、FRBは過去にFG政策は有効であったと評価しており、今後も何らかの形でのFG政策が採用されるとみられます。

他方、FOMCでは、長短金利に上限を設けてコントロールする政策も議論されました。議事要旨によれば、FOMCでは、長期金利に上限を設けることには多くの参加者が懸念を表明した一方、より短期の金利に上限を設けるやり方には多くのFOMC参加者がメリットを認めたということです。米国では、日本銀行が採用しているイールドカーブ・コントロール(YCC)政策が導入される可能性は現時点では低いと言えそうです。

米戦略変更による円高リスクにも留意

金融政策の戦略見直しがFOMCで決定されるのは、6月9-10日の会合か、7月28-29日の会合のどちらかになる公算が大きいと言えます。それまでには、3月17-18日と4月28-29日に2回の会合が予定されています。金融市場へのインパクトは大きいとみられることから、1月分の議事要旨やFRB高官の発言と共に注目する必要があるでしょう。パウエル議長は、1月のFOMC記者会見では「現在の政策金利の水準には満足している」と述べていることから、戦略見直しと同時に利下げが実施される可能性は低いとみられますが、まだこの可能性を100%否定すべきではないでしょう。仮にFRBが利下げ実施となれば、日米金利差の縮小を通じて対ドルでの円高が進行するリスクが生まれます。また、将来の米国景気減速時のバランスシート政策の積極的活用が方針として打ち出される場合も、日米の長期金利差の縮小を通じて、対ドルでの円高をもたらすリスクがあることに注意が必要です。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-015